特朗普或引爆資本市場系列黑天鵝 對等關稅政策沖擊全球股市

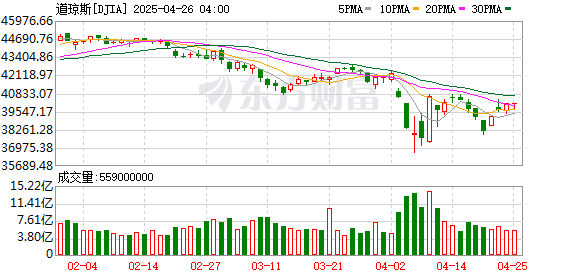

近日,,美國總統(tǒng)特朗普的所謂“對等關稅”政策在全球資本市場引發(fā)動蕩,。在美國國內(nèi),美股三大指數(shù)應聲暴跌,尤其是科技股在短短幾個交易日內(nèi)市值蒸發(fā)數(shù)萬億美元。盡管特朗普宣布對不采取報復行動的貿(mào)易伙伴實施90個月的關稅暫停后股市有所回升,但隨后再度下跌,科技股、芯片股普跌,。

面對市場如此激烈的反應,特朗普一度指責民主黨,,稱股市暴跌是民主黨搞的泡沫,。實際上,在“對等關稅”出臺前,,唱空美股的聲音就已經(jīng)出現(xiàn),,其中最具代表性的是AI泡沫。牛津大學哲學和信息倫理學教授盧恰諾·弗洛里迪撰文分析了科技股泡沫史,,他把科技股泡沫界定為“科技類資產(chǎn)估值快速而又不可持續(xù)的上漲”,。他認為AI革命是數(shù)字化重塑世界的組成部分,這次革命快速但不可能瞬時完成,,至少要持續(xù)幾十年,。

弗洛里迪關于電信泡沫的舉例具有說服力:在電信泡沫中,電信企業(yè)的估值可以無限樂觀,但隨著技術普及,,過度樂觀形成的估值泡沫必然會破滅,。學者對泡沫的分析更具學理性,但未必能馬上見效,。橋水基金達利歐近期也表達了對AI泡沫的擔憂,,作為一家全球性對沖基金的掌舵人,他的表態(tài)可能帶來市場情緒的波動,。

在大空頭陸續(xù)登場的大背景下,,我們或許要重新考慮對美股的認知。美國股市本輪上漲第一階段的本質(zhì)是貨幣效應,。2020年,,美國本土爆發(fā)大規(guī)模新冠疫情后,美股多次觸發(fā)熔斷機制,。美聯(lián)儲大規(guī)模投放貨幣后,,美股主要指數(shù)收復失地并連創(chuàng)新高。這一時段,,美股上漲的主要特征是普漲,,羅素2000等垃圾股也呈現(xiàn)同等程度的上漲。

2022年至今第二階段的上漲帶有明顯的科技泡沫色彩,。從指數(shù)盤面看,,道瓊斯、納斯達克,、標普500和羅素1000等大中盤均實現(xiàn)明顯上漲,而羅素2000等垃圾股卻出現(xiàn)不同程度的下降,。2022年以來美股的上漲主要得益于大市值組的上漲,,其中英偉達、臉書母公司META,、博通的貢獻最為顯著,,三家企業(yè)市值分別上漲10倍、8倍,、5倍以上,,累計貢獻新增市值超過4萬億美元。

在美聯(lián)儲縮表的大背景下,,基礎貨幣支撐的上漲乏力,,美股動態(tài)取決于三個問題的答案:AI題材股是否有泡沫、企業(yè)市值調(diào)整還有多大空間,、美國跨國公司耗費40年時間建立的全球化盈利體系還能繼續(xù)嗎,。單靠分析指數(shù)的PE、ROE等綜合加權(quán)指標無法得到答案,只能從具體企業(yè)入手,。

按照弗洛里迪的分析,,AI兼具了互聯(lián)網(wǎng)泡沫、電信泡沫,、虛擬貨幣泡沫等眾多科技泡沫的特征,,如AI萬能、投機特征明顯,、博傻等,。但從企業(yè)案例來看,大市值組的企業(yè)估值有收入和利潤基礎,,但根基穩(wěn)固與否存疑,。英偉達的季度營收、凈利潤和經(jīng)營現(xiàn)金流不斷刷新紀錄,,但隨著競爭對手布局,,英偉達的暴利空間可持續(xù)性受到質(zhì)疑。亞馬遜已宣布降價搶市場,,中國DeepSeek大模型更節(jié)約算力,,阿里巴巴等大公司開始使用國產(chǎn)芯片適配新的算力模型。結(jié)合種種跡象,,英偉達AI芯片的暴利空間遲早會跌落神壇,。

此外,超級電腦這只AI妖股的表現(xiàn)也證明了AI企業(yè)估值存在泡沫,。再看IPO的案例,,Arm Holdings Plc上市后股價一路飆升,但其營收和凈利潤與市值嚴重不符,。顯然,,AI企業(yè)估值存在泡沫。

為了滿足市場的買入需求,,英偉達公司執(zhí)行了股票分拆計劃,,拆分后股本由24.6億股增長到246億股,股價從1000美元以上調(diào)整到100美元級別,。拆分完成后,,雖然英偉達的成交額沒有發(fā)生大的變化,但股票成交量明顯放量,,股價進入寬幅震蕩階段,。這種情況下,各大對沖基金,、私人信托需要時間出貨,,而寬幅震蕩是最有利于出貨的環(huán)境,。

特朗普作為企業(yè)家,不可能看不到AI企業(yè)估值背后不穩(wěn)固的根基,。他面臨的問題是現(xiàn)在擠破這個泡泡還是遵循新千年后美國總統(tǒng)給繼任者留爛攤子的傳統(tǒng),。目前看來,他選擇一棒子打破這個泡泡,。然而,,華爾街需要的不是揮舞狼牙棒錘破泡沫,而是在當前的位置上再來一次強刺激,,推動股價進入瘋狂階段,,然后在上山腰大范圍地出貨。

特朗普“對等關稅”政策極大地傷害了華爾街的利益,,市場傳聞財長貝森特有意跳船逃生,。如果消息屬實,特朗普與華爾街溝通的通道就斷了,,他的“讓美國再次偉大”注定成為黃粱一夢,。對于當前階段的美股而言,“對等關稅”政策已經(jīng)是一次黑天鵝事件,。如果英偉達一季度業(yè)績不及預期,,美股可能會在短期內(nèi)迎來第二次黑天鵝事件。

過去四十年,,美國跨國公司費勁心力建立了全球配置資源體系,,推動跨國公司的凈利潤和經(jīng)營現(xiàn)金流大幅增長。現(xiàn)在,,特朗普用狼牙棒狠狠地給了全球化盈利模式一棒,。市場有理由懷疑全球化盈利模式無法化解“對等關稅”帶來的負面沖擊。蘋果公司面臨的選擇是漲價或吞下“對等關稅”帶來的業(yè)績負面沖擊,。無論哪種選擇,,蘋果公司的業(yè)績下滑都是必然的,這將導致其估值回調(diào),。

相比AI泡沫,,跨國公司2025年業(yè)績的系列調(diào)整或許是美股要面臨的系統(tǒng)性風險,。垃圾股已經(jīng)崩盤,,羅素2000進入技術性熊市。如果投行調(diào)降蘋果等大公司的估值,,國際資本或許會堅定地拋售科技股,。根據(jù)美聯(lián)儲數(shù)據(jù),2024年末國際資本持有的美股市值占美股總市值的比例為23.45%,。如果這股力量堅定地退出美股,,美股的調(diào)整力度或許會超出預期。

徐佳瑩西安場獻唱限定曲目《跟你住》!

特斯拉再缺席上海車展 中國車企集體閃耀

寶馬X5無牌車起拍價2175元引圍觀 超2萬人關注

24年虧損近15億 調(diào)改店今年Q1盈利1470萬 永輝轉(zhuǎn)型是成是???調(diào)改門店見成效

美團創(chuàng)始人王興清空微博?知情人士否認:早設為半年可見 實為半年可見設置

馬斯克百天內(nèi)砍掉1500億身家 政治冒險折戟

格拉西莫夫:朝軍協(xié)助解放庫爾斯克 表現(xiàn)出高度專業(yè)素養(yǎng)以及英雄主義 全面戰(zhàn)略伙伴關系展現(xiàn)成果

網(wǎng)友坐列車發(fā)現(xiàn)玻璃竟是觸摸屏 科技改變出行體驗

太平洋垃圾污染 特朗普用P的圖甩鍋中國 引發(fā)國際質(zhì)疑

特朗普上臺將滿100天,,金融市場給“差評”,!機構(gòu)稱“破產(chǎn)咨詢激增” 市場恐慌情緒蔓延

路人突發(fā)窒息哨兵化解危機 海姆立克急救法顯神威

韓國前總統(tǒng)尹錫悅夫人收300萬韓元名牌包,可能被判無期,?股價操縱案重啟調(diào)查

第1號臺風 或?qū)⑸梢l(fā)關注

如何看待拆二代敗光近4000萬 暴富綜合征的警示

白宮稱歐盟搞新型經(jīng)濟勒索 科技巨頭遭重罰

天津外國語大學原校長去世 享年68歲

老人無證駕駛脫檢車上路被罰 安全隱患大

美國前聯(lián)邦貿(mào)易委員會經(jīng)濟學家:關稅政策是一場“災難” 引發(fā)經(jīng)濟衰退警告

媒體評蘇州馬拉松“方便門”事件 文明參賽引反思

銀警告美股只是暫時反彈 逢高賣出成建議

寶馬X5無牌車起拍價2175元引圍觀 超2萬人關注

芬蘭首次發(fā)現(xiàn)“巨型病毒” 新種病毒現(xiàn)身

特朗普稱烏克蘭將割讓20%的領土 和平方案引發(fā)爭議

深夜,,繼續(xù)跳水!金價波動引關注

徐佳瑩西安場獻唱限定曲目《跟你住》,!

又是一輪游,!鄭欽文0-2止步馬德里大師賽次輪 復出首秀遺憾告負

美方堅稱中美正談判 外交部回應 未進行任何形式磋商

美烏總統(tǒng)會面意味深長 15分鐘會談象征意義濃厚

此輪印巴之間是否會爆發(fā)大戰(zhàn) 邊境緊張局勢升級

拜仁3-0復仇美因茨 穆勒迎500場里程碑

特朗普:讓加拿大加入美國沒開玩笑 堅定立場引發(fā)爭議

俄軍稱已收復庫爾斯克州 普京發(fā)表講話 烏軍精銳受重創(chuàng)

姐姐學著媽媽的樣子照顧弟弟 懂事得讓人心疼

烏準備好無條件停火 俄烏沖突拐點來了,? 談判進展順利

特斯拉再缺席上海車展 中國車企集體閃耀

相關新聞

高盛CEO評特朗普上臺影響 資本市場再添火

2024-11-21 13:36:14高盛CEO評特朗普上臺影響大V:特朗普陷入困獸之斗 債務危機引爆在即

2025-04-21 16:00:35大V哈里斯追趕特朗普 資本市場巨震 全球靜待美國大選結(jié)果

2024-11-06 14:18:31哈里斯追趕特朗普特朗普就職影響全球資本市場 美元指數(shù)大幅下跌超1%

2025-01-21 10:15:39特朗普就職影響全球資本市場美債為何成特朗普命門 關稅政策引爆危機

2025-04-20 12:36:00美債為何成特朗普命門分析稱勝選天平或正傾向特朗普 資本市場顯信心

2024年的美國大選注定會成為歷史上最引人注目的政治事件之一,。這次選舉不僅因為一位候選人面臨34項罪名指控而變得異常復雜,,更因為他竟然在競選過程中遭遇了槍擊,整個過程就像一部驚心動魄的電影

2024-10-19 12:11:19分析稱勝選天平或正傾向特朗普