美媒稱市場處于快速去美元化過程中 美元主導地位減弱

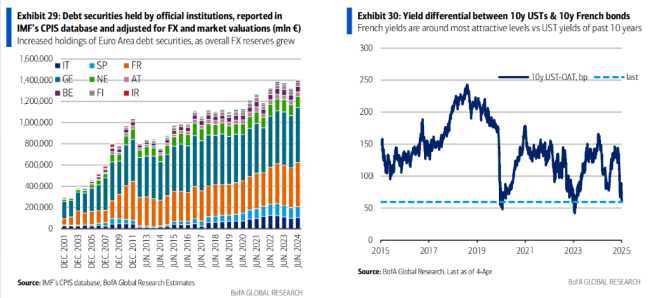

美銀指出,美元在全球外匯儲備中的份額已從2015年的66%降至2024年三季度的不足58%,,美債吸引力也顯著下降,。過去制約歐元地位提升的三大因素已被逆轉(zhuǎn),而央行的黃金買入量連續(xù)三年超過千噸,,這兩項資產(chǎn)正成為多元化配置的新方向,。

在地緣政治風險上升、美國財政赤字高企等背景下,,全球“去美元化”正在加速,。盡管美元在全球外匯儲備中仍占主導地位,但其份額已從2015年的66%降至2024年三季度的不足58%,,十年累計下滑超過8個百分點,。與此同時,2024年外資官方部門凈賣出600億美元的美債,,顯示出各國央行正在主動減持美元資產(chǎn),,轉(zhuǎn)而增持其他貨幣和黃金。

根據(jù)IMF COFER數(shù)據(jù)顯示,,截至2024年第三季度,,美元在全球外匯儲備中的占比已降至57.4%。歐元維持在20%的占比,,英鎊和日元分別為5.0%和5.8%,。值得注意的是,“其他貨幣”(包括加元,、澳元,、瑞典克朗、新加坡元等)占比自2015年以來顯著上升,說明央行在進行更廣泛的貨幣多元化配置,。

全球央行對美國國債的興趣日益減弱,。2024年,外資官方部門凈賣出美債金額高達600億美元,,其中日本在2024年整體減持美債680億美元,,成為最大賣家。美債的邊際買家也在變化,,購買美債最多的國家是開曼群島,、法國和盧森堡,這類離岸金融中心往往代表對沖基金和杠桿基金的活動,。過去支撐美債市場的官方儲備力量正在退場,,替代者為流動性更敏感的私募資金。

影響歐元儲備地位的三大技術(shù)因素正在解除,。外圍信用風險已正?;獯罄臀靼嘌赖葒鴩鴤男庞美钜鸦菊,;?;負利率時代結(jié)束,例如10年期法國國債收益率相較美債處于十年相對高位,;債券供應(yīng)恢復,,歐洲央行量化寬松結(jié)束,市場中自由流通的歐元政府債券供應(yīng)大幅上升,。如果未來央行將歐元在儲備中的占比從目前的20%恢復至2011-2012年的25%,,則四年內(nèi)將有約6000億美元資金流入歐元資產(chǎn)市場,,平均每年可吸收歐元區(qū)主權(quán)債凈發(fā)行量的20%,。

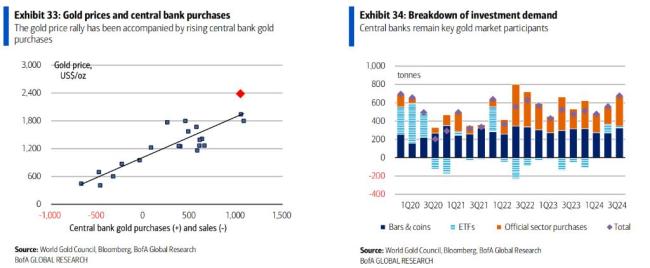

在美元削弱、利率上升和地緣風險加劇的背景下,,黃金成為全球央行首選的避險資產(chǎn),。2024年全球黃金需求總量達4974噸,創(chuàng)歷史新高,。其中,,央行購金超過1000噸,連續(xù)第三年超過千噸,,尤其在第四季度激增至333噸,。央行配置黃金的動因也在悄然變化,通脹對沖與長期價值儲藏,、危機期間的穩(wěn)定表現(xiàn),、有效分散投資組合以及無違約風險成為主要動因。目前全球央行黃金在外匯儲備中的平均占比約為11%,高于2000年的5.5%,。若從投資組合效率角度出發(fā),,央行黃金占比達到30%時,信息比率最優(yōu),,表明目前黃金配置仍有上升空間,。

中國人會“御劍飛行”是真藏不住了 圓兒時“俠客夢”

下周A股解禁大降近80% 多股流通盤顯著增加

歷史性的一周過去了,美股比特幣最終都漲了,,但市場已經(jīng)徹底變了 金融危機擔憂浮現(xiàn)

每天洗頭真的“傷發(fā)”嗎 如何判斷洗頭頻率

美國蜂農(nóng)稱后悔投票給特朗普 貿(mào)易戰(zhàn)下的農(nóng)業(yè)悲歌

二哈騎車幫主人運水澆菜園 反差萌驚掉下巴

下周A股解禁大降近80% 多股流通盤顯著增加

李迅雷:對等關(guān)稅之后,,特朗普將重啟什么? 特朗普2.0政策路徑的再錨定

向鵬無緣男單決賽 國乒男單獨缺決賽席位

阿根廷和巴西頂住美施壓與中國合作 彰顯平等互利原則

專家:俄S400部署前線 烏F16害怕了 俄軍完成首殺

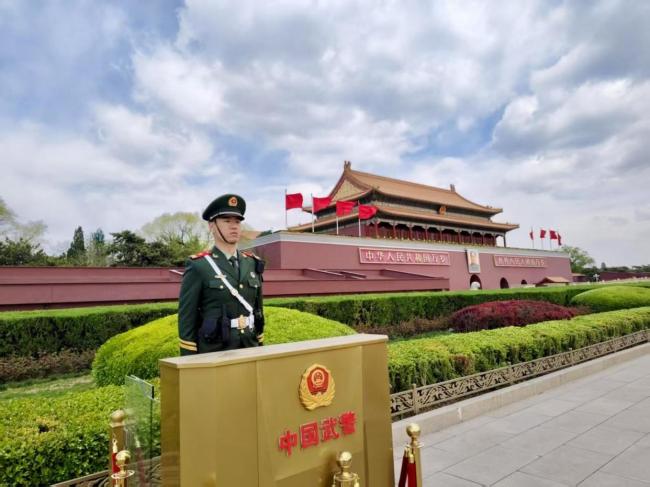

北京大風肆虐 天安門廣場子弟兵用堅守詮釋擔當 鑄就亮麗風景線

申花狂喜之下更應(yīng)升級技戰(zhàn)術(shù)體系 破密集防守成當務(wù)之急

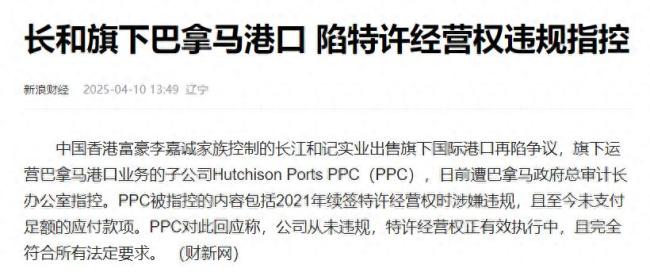

巴拿馬運河困局怎么破 兩洋鐵路成新解

華北大風 專家建議100斤以下不要出門 大風橙色預警已發(fā)布

美議員怒稱不如把地球改名特朗普星 政治斗爭白熱化

對美關(guān)稅升至125%后,,為何中國不陪了,?展現(xiàn)智慧與策略

綠營民代林岱樺5名助理被聲押 服務(wù)團隊幾近“團滅”

大V:伊朗底氣十足不給美國面子 美伊緊張局勢升級

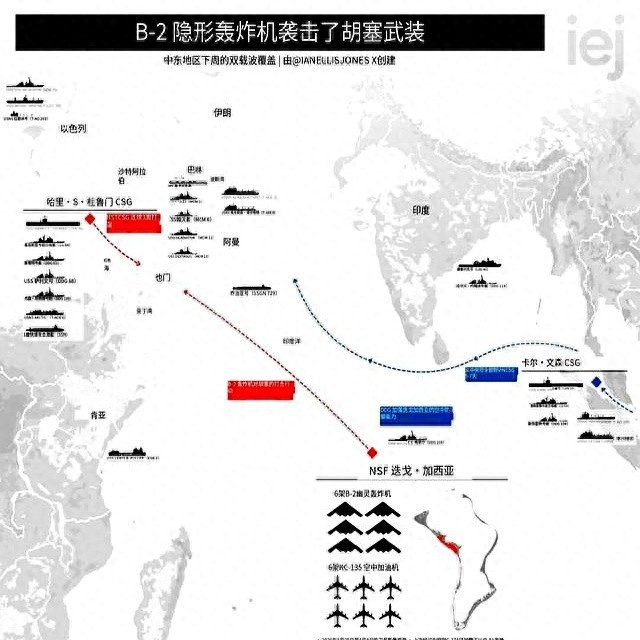

專家:美軍對胡塞彈藥效費比處劣勢 十億美元打水漂

北方大風今日持續(xù) 東北有大到暴雪 寒潮預警發(fā)布

北京:迅速響應(yīng)分區(qū)域大風預警:13日部分公交及地鐵線路、2條有軌電車恢復運營 公共交通逐步恢復正常

專家:貿(mào)易不平衡維持了美國霸主地位 貿(mào)易戰(zhàn)背后的動機與影響

近500個國家觀測站極大風破紀錄 大風威力驚人

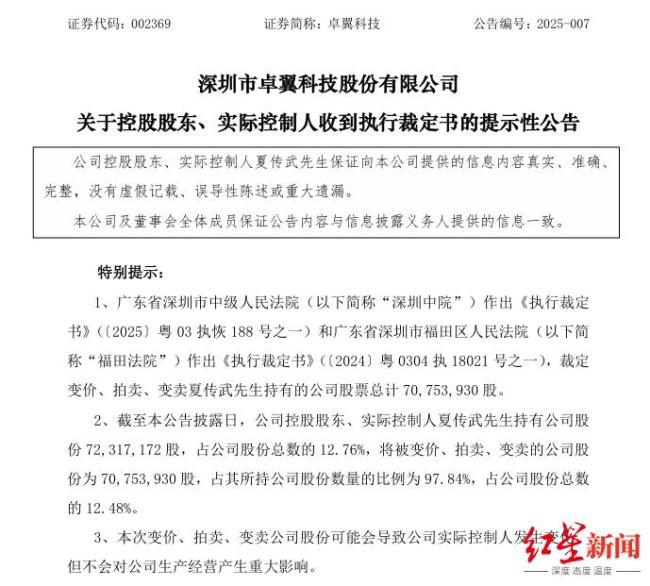

上市公司實控人獲刑7年 企業(yè)發(fā)公告 因內(nèi)幕交易與操縱市場罪被判刑

歷史性的一周過去了,,美股比特幣最終都漲了,,但市場已經(jīng)徹底變了 金融危機擔憂浮現(xiàn)

胡塞武裝稱美軍13日凌晨5次空襲也門馬里卜省 多地遭遇連續(xù)空襲

烏稱一飛行員死亡 俄稱擊落F-16 事件原因正在調(diào)查

中國人會“御劍飛行”是真藏不住了 圓兒時“俠客夢”

歐洲政要密集訪華背后全球貿(mào)易版圖正被關(guān)稅戰(zhàn)撕裂

開診10個月、接診近萬人次 一號難求的“拒絕上學門診” 孩子心結(jié)何解

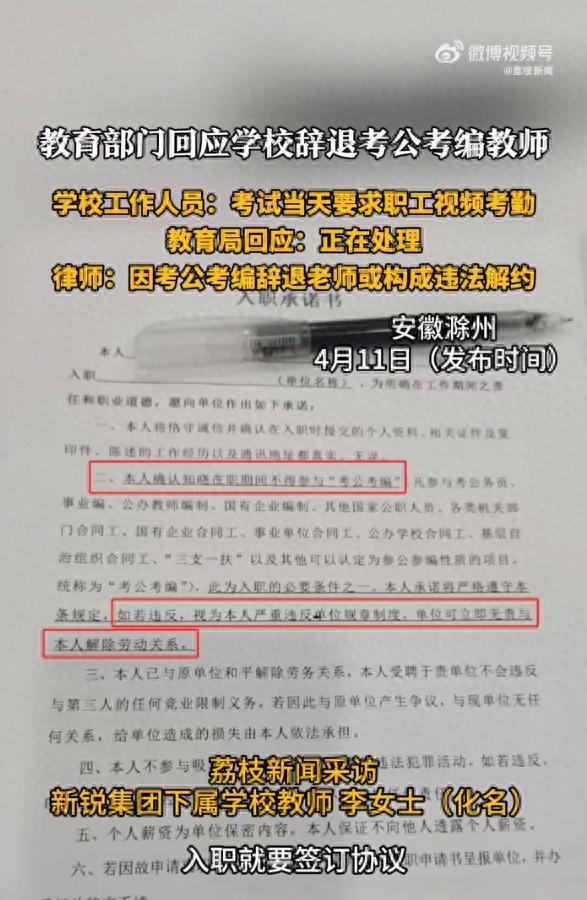

教育局回應(yīng)教師考公考編被禁 承諾書引爭議

反常識的山姆超市為何越開越火 會員制逆襲成功

6000人被死亡,!美合法移民被列入死亡數(shù)據(jù)庫,,喪失福利和工作資格 特朗普政府新策略引發(fā)爭議

俄稱擊落一架F-16戰(zhàn)斗機 烏飛行員不幸遇難

相關(guān)新聞

美媒稱美將再向烏克蘭提供價值5億美元武器

美聯(lián)社8日援引兩名美國官員的話報道稱,美國將向烏克蘭提供價值5億美元的武器,,這些武器是從其現(xiàn)有庫存中調(diào)出,。

2025-01-09 13:43:06美媒稱美將再向烏克蘭提供價值5億美元武器美媒稱市場對美經(jīng)濟信心崩盤 股市暴跌預示衰退擔憂

紐約股市10日大幅回落,納斯達克指數(shù)暴跌4%,,道瓊斯指數(shù)下跌2.08%,,標普500指數(shù)也大幅下跌2.7%。投資者對美國可能出現(xiàn)經(jīng)濟衰退感到擔憂

2025-03-13 14:10:45美媒稱市場對美經(jīng)濟信心崩盤美媒稱中國美容市場為全球設(shè)定新標準 本土創(chuàng)新引領(lǐng)潮流

2024-12-26 13:46:07美媒稱中國美容市場為全球設(shè)定新標準美專家稱投資者在撤出美國市場 美元信心受挫

2025-04-13 07:21:39美專家稱投資者在撤出美國市場美媒稱美國要砸1萬億美元重振海軍 追趕中國海軍規(guī)模

2025-01-11 09:54:45美媒稱美國要砸1萬億美元重振海軍媒體:當前市場處于牛市初期

2024-11-01 10:10:13媒體:當前市場處于牛市初期