美債收益率成特朗普的軟肋 觸動神經的關鍵變化

美債收益率成特朗普的軟肋,!有些年代什么也不會發(fā)生,;而有些星期卻濃縮了整個年代的劇變。弗拉基米爾·列寧的這句名言完美詮釋了過去一周,,確切地說,是美東時間4月9日那一天,。

特朗普宣布推遲“對等關稅”90天的那一刻,,全球都驚呆了。說好的絕不推遲呢,?與此同時,,華爾街也迎來了驚魂一天——在累計大跌近20%之后,當?shù)貢r間4月9日,,標普500的波動區(qū)間再次超過800個基點,,對沖基金大舉回補空倉(主要集中在宏觀產品),長期資金持續(xù)買入科技股,,隨著市場每一波上漲持續(xù)加倉,。

筆者對話了多位華爾街交易員和資深投行人士。他們認為,,與其說這種反轉是特朗普《交易的藝術》的體現(xiàn),,不如說4月9日前后發(fā)生的一些關鍵變化可能觸動了這位總統(tǒng)的神經——美債收益率突然飆升(償債成本飆升),美國財政長貝森特可能在貿易談判中開始力壓總統(tǒng)顧問,、大鷹派納瓦羅,,摩根大通CEO戴蒙在接受福克斯新聞采訪時呼吁讓貝森特花時間與貿易伙伴制定協(xié)議(特朗普后來表示,,他觀看了這一采訪,,畢竟戴蒙在說話時,即使是驕傲的特朗普也會低下驕傲的頭認真聆聽),。

特朗普的核心KPI可能不再是美股,,降低美國政府的債務、降低償債成本(美債收益率)才是其此任期的北極星任務,,至少在中期選舉前是如此,。如今看來,這個想法基本已成事實。4月9日官宣推遲“對等關稅”實行的當日,,恰逢美國10年期國債拍賣,,而且時間起始點幾乎完全重合。

就在前一日,,受到關稅對通脹預期的影響,,以及相關對沖基金可能爆倉,美債收益率飆升,,10年美國國債收益率突破了4.5%大關(上一周還在3.8%區(qū)間),,而兩天前的3年期國債拍賣十分不理想。

也就在10年期國債拍賣之前,,戴蒙今年以來罕見地接受了媒體采訪,,而且還是特朗普最喜歡的FOX。戴蒙在2008年全球金融危機中發(fā)揮巨大作用,,令他在華爾街,、白宮都具有威望。戴蒙在采訪中表示,,“不公平的貿易確實存在,,因此需要去修正這種情況…… 但我希望我們能夠停下爭吵,而是去專業(yè)地進行協(xié)商,。而且如果希望讓市場平靜下來,,就需要盡快處理,顯示出我們正在取得進展,,應該讓貝森特花時間來處理,,貿易協(xié)議非常龐大,不可能在一夜之間解決,,但我們需要有團隊來妥善處理,。”

特朗普后來表示他觀看了這一采訪,。想必戴蒙的話疊加飆升的美債收益率觸動了特朗普的神經,。作為資深對沖基金人士,貝森特自然知道美債收益率的飆升意味著什么,。若貿易問題還沒來得及解決,,美債先爆了,那可謂得不償失,。于是,,推遲“對等關稅”的聲明就突然被官宣了,白宮新聞發(fā)言人在前一天還言之鑿鑿地回應媒體,,“我剛和總統(tǒng)先生交流過,,不會推遲‘對等關稅’。”

也就在推遲的聲明發(fā)布后,,十年期美國國債的拍賣進行得異常順利,。美國總統(tǒng)特朗普對于延遲關稅的聲明恰逢周三(4月9日)美國10年期國債拍賣的關鍵時點,緩和了市場壓力,,拍賣結果較為順利,,推動收益率下行。否則如果像周一(4月7日)的3年國債拍賣結果一樣慘淡,,可能會引發(fā)風險,。

早前,美債收益率一度迅速躥升近80BP,,海外“債主”是否存在明顯的拋售行為備受熱議,,中國、日本都進入了猜測名單,,這也加劇了市場恐慌,。高盛美債交易臺的Mitchel表示,上周一(4月7日)開始激烈的美債拋售引發(fā)市場關注,,特別是是否存在外資拋售,?!拔覀儾⑽从^察到這類情況,,若真是如此,可能會在‘非主流期限’的庫存?zhèn)蚱谪洺謧}中看到更顯著的跡象,,但期貨未平倉合約周初反而下降,。這更可能是投資者在高波動環(huán)境下清倉,或從債券資產轉向此前大幅下跌的股市,?!?/p>

機構還表示,觀察到中國+比利時+盧森堡的美債持倉近年來基本持平(后兩者通常被視為中國通過Euroclear和Clearstream的代理賬戶),,中國外儲中的黃金占比增長也較?。ㄗ?022年僅增加約200億美元)。更多跡象表明,,亞洲對沖基金爆倉,、去杠桿更可能導致這場美債風波。馮磊等更多市場人士認為,,加了杠桿的日本對沖基金爆倉或許是主要原因,。

之所以這么說,也是因為在上周三(4月9日),,日本財務大臣明確表示,,不會將其持有的美國國債作為關稅反制工具。同日,日本財務省,、金融廳與日本央行召開高層緊急會議,,討論相關對策,三方確認,,將密切掌握關稅措施對經濟與金融市場的影響,,并采取穩(wěn)定市場、支援企業(yè)的行動,。

除了對亞洲對沖基金爆倉的擔憂,,大范圍基差交易(basis trade)去化所帶來的流動性風險也引發(fā)關注。中金公司的研究顯示,,對沖基金通過基差交易可能積累了1~1.5萬億美元規(guī)模的美債現(xiàn)貨持倉,。未來,這種去杠桿引發(fā)的美債異動仍可能引發(fā)擔憂,,但就目前而言,,市場暫時回歸平靜。至此,,市場也猜測財長貝森特可能開始在貿易談判方面占據(jù)主導地位,。

貝森特和納瓦羅代表著特朗普政府內部兩種截然不同的貿易政策思路。早前任職索羅斯基金的貝森特更傾向于談判路線,,反復強調數(shù)十個國家已經接觸華盛頓尋求對話,,并建議貿易伙伴不要采取報復措施;納瓦羅則堅持認為關稅不可談判,,他在最近的專欄文章中寫道,,關稅應該成為長期存在,無疑是貿易談判的鷹派,。

過去一周,,美股收漲,標普500指數(shù)上漲5.7%,。AI主題,、大型科技股以及國防類股票成為當周表現(xiàn)最好的板塊,而中國中概股,、石油和可再生能源則表現(xiàn)不佳,。經歷了近20%的技術性回調,過去一周美股迎來自去年11月以來最大的凈買入,。從資金流向看,,長線機構和對沖基金分別凈買入100億美元和45億美元,主要歸因于上周三的大漲,,推動資產管理機構回補了此前賣出的科技/AI相關倉位,,并促使對沖基金大幅回補空頭,,幾乎回補了前一周賣出的約1/3。

上周三的美股空頭回補名義金額為2015年8月以來最高,,是過去15年來第4高的記錄,。高盛表示,鑒于接觸的大多數(shù)投資者目前仍對美股持悲觀態(tài)度,,交易臺看好短期期權的看漲頭寸,,以對沖可能的逼空行情,或押注中美領導人電話溝通等利好消息,。

美國消費股中,,具有中國銷售及供應鏈敞口的公司仍有較大反彈空間。值得一提的是,,高盛期權研究團隊已轉向看多,,理由是市場倉位顯示出明顯的“恐慌”特征。

目前的美股技術性熊市可被定義為“事件驅動型”熊市,,但若關稅擾動持續(xù),,則有演變成“周期性”熊市的風險。盡管美股整體估值已經跌至接近19倍,,但這并不意味著底部已至,,估值仍處于過去25年數(shù)據(jù)中第80百分位以上。

盡管熊市的形式多種多樣,,但在股市實現(xiàn)持續(xù)反彈之前,,我們通常會看到以下幾個條件:估值具有吸引力;極端的市場倉位,;政策支持,;以及經濟增長放緩的速度正在減緩,。

當然,,如果特朗普政府開始從極限施壓模式轉入談判模式,且談判能順利進行,,一旦政策或經濟前景有所改善,,那么美股也有望逐漸筑底向上。不過,,就近階段而言,,由于市場流動性差,波動性可能會持續(xù)放大,,出現(xiàn)暴漲暴跌模式,。事實上,標普500的實際波動率已上升至新冠疫情以來的最高水平,。VIX波動率指數(shù)在上周早些時候曾飆升至52,,而標普500則經歷了自全球金融危機以來最大幅度的兩個日內波動區(qū)間之一,。

股市流動性正在經歷負反饋循環(huán)中的惡化。在回撤過程中,,高流動性股票有時會受到打擊,,因為它們更容易被拋售,這也解釋了為何“美股科技七巨頭”前期的跌幅更大,。

女子戴鯊魚夾貧血暈倒扎破頭,!提醒:小的鯊魚夾也同樣危險

公攤變私家花園業(yè)主聯(lián)名反對 違建侵占綠化引爭議

張桂梅為丁王英戴上第一枚黨徽!

“中國排面”紅場閱兵入場前高唱《當那一天來臨》 激昂歌聲響徹莫斯科

特朗普為啥執(zhí)念于麥金利關稅政策 政策自主權的追求

記者問特朗普是否會請求中國參與調解俄烏局勢,,特朗普:當然會

印度就近期印巴局勢發(fā)聲明 雙方無人機襲擊升級緊張態(tài)勢

一夜“降溫”!豬價“窄幅”下跌 市場供需博弈持續(xù)

數(shù)十萬巴勒斯坦人每兩三天只能吃到一頓飯 超6.6萬名兒童嚴重營養(yǎng)不良

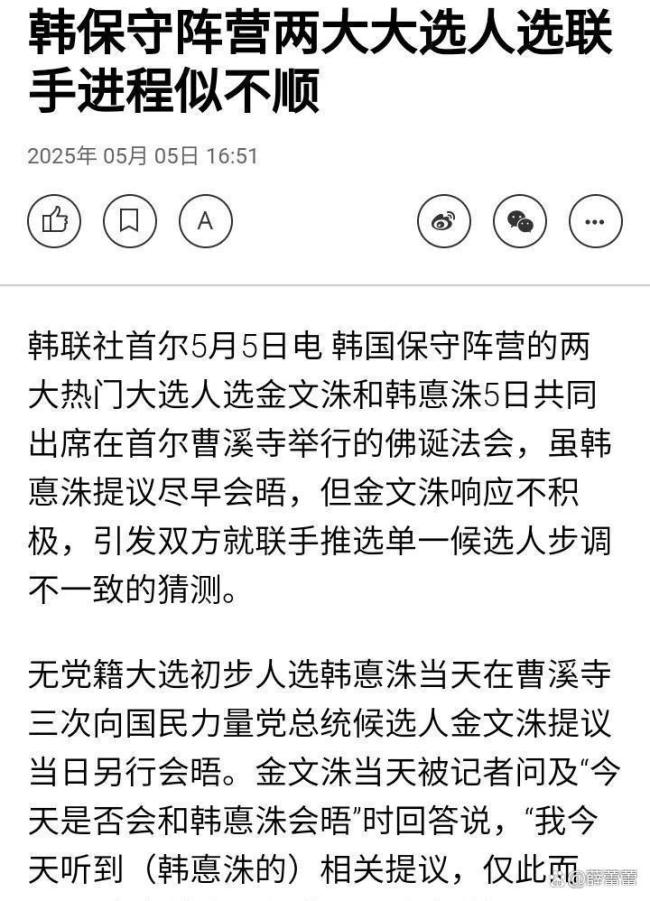

邱毅:韓國保守陣營或分裂 內訌加劇選情不確定性

印媒公開境內發(fā)現(xiàn)的多枚空空導彈殘骸 中國PL-15E技術震撼亮相

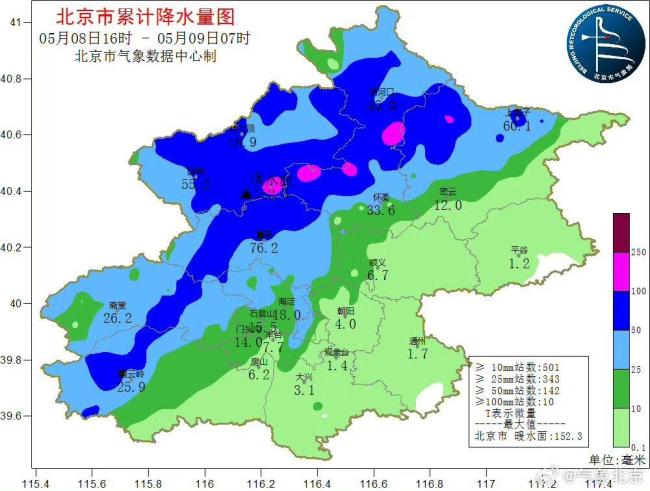

北京今天西部南部有暴雨 氣溫驟降請注意保暖

美遠征艦艇攔截系統(tǒng)有何特點 美在菲打造“導彈鏈”

男子咳嗽2個月氣道取出一個瓶蓋 提醒:誤吞異物及時就醫(yī),!

解放軍閱兵入場前唱《當那一天來臨》

張桂梅為丁王英戴上第一枚黨徽,!

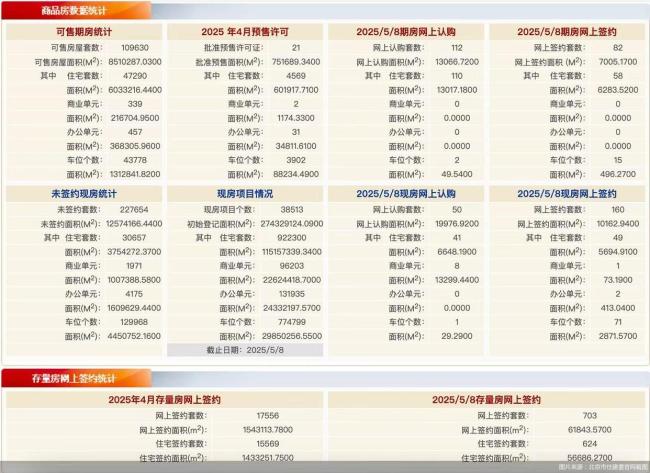

5月8日北京新房網簽242套、二手房網簽703套 樓市成交活躍

公攤變私家花園業(yè)主聯(lián)名反對 違建侵占綠化引爭議

一家三口的自行車環(huán)球旅行,!網友:不敢想象這個寶寶以后精神世界有多富足

對印空戰(zhàn)大捷后,,中方一句話令巴鐵冷靜下來,印度終于松了口氣 中國支持查清真相

曝特朗普要給“波斯灣”改名 擬稱“阿拉伯灣”

北方多地氣溫降至低點 本周末全國大部將迎升溫 冷空氣影響顯著

在印巴中國公民避免前往沖突涉及地點 外交部回應局勢影響

大V:陣風有絕活但霹靂15藏了一手 擊落陣風顯神威

女子戴鯊魚夾貧血暈倒扎破頭,!提醒:小的鯊魚夾也同樣危險

到了美國才發(fā)現(xiàn)并沒有濾鏡,,理想與現(xiàn)實之間存在落差

名嘴:臺軍別再吹牛了,臺灣還在用差一代的幻象2000

楊冪新大片雙造型封神,!白西裝銀禮服全拿捏

越南對中美貿易4月仍創(chuàng)新高 貿易互動關系復雜化

英美談判中美國沒占到便宜 英國收獲頗豐

特朗普對華關稅還能撐多久 145%到頂了,,要降!

醫(yī)院回應3歲女孩鉈中毒:系人為投毒,,警方已介入調查

美軍工被稀土鎖喉會有何變化,,美國軍工還能撐多久?

吹了3天空調 男子左肺“白”了一半,! 警惕軍團菌感染

“點水成氫”,!太陽能制氫關鍵一步被突破 稀土鈧助力效率飛躍

相關新聞

美債為何成特朗普命門 關稅政策引爆危機

2025-04-20 12:36:00美債為何成特朗普命門機構:特朗普勝選可能令亞洲貨幣承壓 美元與美債收益率或上升

2024-11-07 10:16:00機構:特朗普勝選可能令亞洲貨幣承壓媒體:美債才是關稅風暴的核心 特朗普自擺烏龍

特朗普再次采取了重大舉措,推出“對等關稅”政策,,這一舉動在全球市場引起了軒然大波,。2025年4月2日,,白宮宣布對全球60個經濟體征收最低10%的關稅,對中國和越南等國的關稅甚至高達46%

2025-04-19 21:09:56媒體博主:美債和全球經濟格局成美大選鐐銬 特朗普政策或加劇通脹問題

美國媒體最新調查顯示,,經濟學家認為按照前總統(tǒng)特朗普提出的經濟議程,,通貨膨脹率、國家赤字和利率可能會比副總統(tǒng)哈里斯的情況更高

2024-10-26 20:33:57博主:美債和全球經濟格局成美大選鐐銬美債收益率飆升揭示風險信號

2025-04-09 13:40:11美債特朗普向債市投降了嗎 美債動蕩引發(fā)讓步

2025-04-10 13:10:25特朗普向債市投降了嗎