賣多少房子,,才能湊夠貝殼董事長的7億年薪? 高管與員工收入差距巨大

在房產市場寒冬中,,貝殼公司“利潤越薄,,高管越肥”的現象尤為引人關注。2024年貝殼財報顯示,,全年凈利潤暴跌30%,,但董事長年薪卻飆升至7億以上。具體來看,,貝殼2024年全年凈收入達到935億元,,同比增長20.2%,歸母凈利潤為40.65億元,,同比下降30.9%,。

這份財報不僅反映了業(yè)績狀況,,還揭示了資本與勞動價值之間的失衡,。根據報告,董事長彭永東的年薪從2021年的847.8萬元飆升至2023年的7.13億元,,三年累計漲幅達84倍,。聯(lián)合創(chuàng)始人兼執(zhí)行董事單一剛的薪酬也大幅增長,從2021年的685.3萬元漲到2023年的5.29億元,,漲幅達77倍,。

貝殼擁有43817家門店和427656名經紀人,。若按數據計算,這些經紀人為貝殼新房和存量房業(yè)務共創(chuàng)造586億元收入,,每人年均創(chuàng)收13.70萬元,,月均創(chuàng)收1.14萬元??鄢脚_和店東分潤后,,經紀人實際個人分潤按60%計算,年均收入約8.22萬元,,月均收入約6850元,。對比彭永東7.13億元的年薪,他的薪酬大約是旗下經紀人平均年薪的8674倍,。

貝殼的高管高薪主要源于前老板左暉時期的股權激勵政策,。2022年5月,貝殼在香港上市前夕再次進行股權激勵,,對象為彭永東和單一剛,,分別獲得7182萬股和5387萬股,按港股發(fā)行價計算,,分別對應21.55億港元和16.2億港元,。這次激勵沒有對賭和業(yè)績要求,基本是白送,,并允許每年解禁一部分,,五年全部解禁,。

貝殼的營收模式本質上是“數字抽傭機”,,采用壟斷性傭金結構,,二手房買賣雙向抽傭,,新房傭金率高達4%-10%,平臺抽成占交易額6%-23%,。例如,,在上海購買一套480萬的二手房,貝殼抽走21萬傭金,,遠超稅費,。

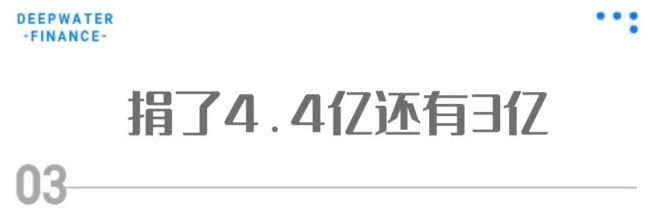

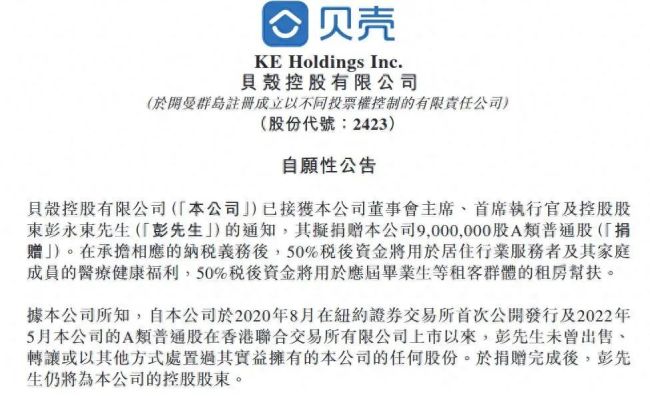

面對輿論壓力,,貝殼董事長彭永東宣布捐贈900萬股A類貝殼普通股。稅后資金將用于居住行業(yè)服務者及其家庭成員的醫(yī)療健康福利,,以及應屆畢業(yè)生等租客群體的租房幫扶,。然而,捐贈后的彭永東仍持有大量股份,,剩余持股價值超過90億港元,。捐贈的900萬股(約4.4億人民幣)僅占其財富的5%,且實際效用存疑,。

盡管如此,,薪酬邏輯未變,,貝殼強調7億年薪是“股權激勵攤銷非現金支出”。會計規(guī)則無法掩蓋利益輸送的本質,,未來兩年繼續(xù)行權,,彭永東仍可套現超過10億。這種高薪背后,,基層中介經紀人們需要付出巨大的努力才能勉強維持生計,。

給3歲小孩提供白葡萄酒,國泰航空回應 誤發(fā)飲料致歉

北京雙萬兆超高速網絡來了 首個用戶已體驗

澤連斯基稱已準備好為期30天?;?呼吁俄展現誠意

印軍不宣而戰(zhàn)狂轟巴鐵9大目標 夜空火光引發(fā)沖突升級

關稅讓美聯(lián)儲陷入“兩難棋局” 觀望成主基調

盧卡申科抵達莫斯科,出席紀念偉大衛(wèi)國戰(zhàn)爭,,勝利80周年慶?;顒?/a>

美的海信組CP,“黑白配”釋放什么信號,?家電存量競爭玩法變了 巨頭抱團應對挑戰(zhàn)

特朗普稱或將下調對華145%關稅,,美國總統(tǒng)特朗普又改口了

女子發(fā)現大量“野生”碎冰冰 網友猜測用途引熱議

馬斯克:蓋茨是個大騙子 慈善爭議再起

給3歲小孩提供白葡萄酒,國泰航空回應 誤發(fā)飲料致歉

美大使污蔑中國 我駐巴拿馬使館駁斥 嚴正聲明回應不實指責

非洲40國軍官來華釋放何信號 中非合作加深

前喬丹隊友談詹姆斯“GOAT” 討論應停止

富士回應一張撕拉片被炒至300多元 過期膠片高價售賣引關注

中國武器在全球市場有哪些競爭優(yōu)勢,?

中方警告菲方停止在南海侵權挑釁 堅決捍衛(wèi)國家主權安全

印度舉行大規(guī)模民防演習 應對印巴緊張局勢

特朗普說對英10%關稅并非他國模板 非普遍標準

榮昌高書記問開這么多藥房干什么,?藥店十家,,健身房只有一家

警惕!已確認為淫穢玩具,!家長們趕緊自查 多地公安集中打擊涉黃手辦產業(yè)鏈

北京雙萬兆超高速網絡來了 首個用戶已體驗

多次偷彩票店刮刮樂男子被捕 盜竊獲利6500元

胖東來和田玉標注進貨價和毛利 毛利率不超過20%

俄遠東城市率先閱兵 武器裝備亮相 新老裝備齊上陣

男子公共衛(wèi)生間撿到20萬現金 全網尋失主

印度看到這個天塌了 科技顛覆戰(zhàn)場規(guī)則

美會否將對華關稅降至50%,?

外賣員騎車被小區(qū)保安推倒?雙方發(fā)聲 停車爭議引發(fā)熱議

澤連斯基稱已準備好為期30天?;?呼吁俄展現誠意

甘肅失聯(lián)27天大四男生確認落入黃河 家人急尋線索

美官員稱殲10擊落至少兩架印度軍機 中國戰(zhàn)機取得重要突破

烏稱考慮棄用美元釋放啥信號 地緣政治轉向

巴基斯坦:印巴沖突正進入死胡同 克什米爾再燃戰(zhàn)火

特朗普向進口電影征稅100%可行嗎 好萊塢面臨災難性影響

相關新聞

小區(qū)被曝租客冒充房東賣多套房子

2025-01-14 09:42:42小區(qū)被曝租客冒充房東賣多套房子房子被賣業(yè)主竟不知情,,律師提醒,,街道回應

2025-01-14 14:16:45房子被賣業(yè)主竟不知情律師提醒男子偷賣聾啞哥哥房子還侵吞退休金 親情悲劇引熱議

2025-02-22 10:46:40男子偷賣聾啞哥哥房子還侵吞退休金業(yè)主119萬房子4年后只值40萬,,掙錢的速度都趕不上房子降的錢了,!

2025-04-18 08:33:12業(yè)主119萬房子4年后只值40萬國家隊下場收房子,非常時期,、非常信號

2025-01-03 16:53:12國家隊下場收房子房子專設夾層藏錢,!醫(yī)院院長收了2億回扣

2025-01-08 10:16:18院長收2億回扣