李迅雷:為何我一直看好黃金 貨幣超發(fā)下的避險選擇

2016年4月初,,我剛開設(shè)微信公眾號不久,便積極寫作,。當時股市機會不多,,人民幣經(jīng)歷了九年升值后開始貶值,大家換美元的熱情較高,。但我對一致預(yù)期持懷疑態(tài)度,,于是寫了《換美元不如買黃金》一文,指出各國為應(yīng)對經(jīng)濟不振采取了超發(fā)貨幣的對策,,導(dǎo)致貨幣增速遠超黃金產(chǎn)量,。

原本以為這一觀點無可爭辯,但留言中批評居多,。我再次撰文《再論換美元不如買黃金》,,試圖平息爭論,卻引發(fā)更大爭議,。有人質(zhì)疑黃金的歷史周期,、實物投資金需求量與金價走勢的關(guān)系,還有人認為黃金只有消費屬性,,沒有貨幣屬性,。甚至有人提到巴菲特不買黃金的原因是其不能產(chǎn)生利息,只能靠高價賣出盈利,。還有人預(yù)測美聯(lián)儲將繼續(xù)加息,,使美元走強,黃金疲軟,。也有人認為黃金作為消費品可以長期持有,,但交易費用高,不適合保值增值,。

這些質(zhì)疑促使我深入研究黃金,。我發(fā)現(xiàn)黃金作為一種避險和保值工具具有長期持有價值。從2016年開始,,我一直推薦黃金,,并通過探索其上漲的深層原因來理解表象背后的本質(zhì),。

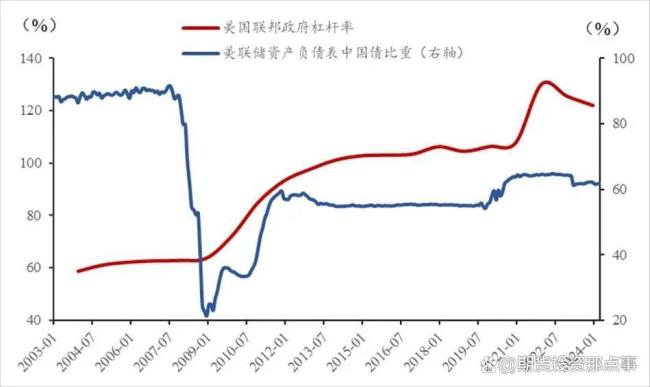

研究二戰(zhàn)后的全球經(jīng)濟狀況發(fā)現(xiàn),面對經(jīng)濟下行壓力,,大部分國家通過財政部門發(fā)債緩解失衡,,然后由央行購買國債,形成貨幣超發(fā),。美國的量化寬松政策導(dǎo)致債務(wù)沉重,,而日本央行持有的本國國債比重更高。我國央行持有國債比例較低,,意味著未來增持空間較大,。

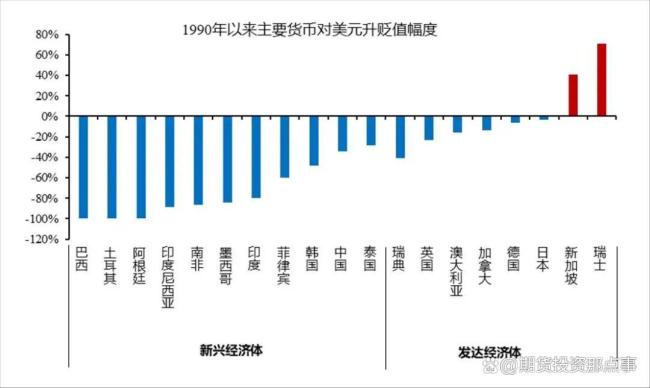

政府舉債目的是解決經(jīng)濟失衡問題,但經(jīng)濟結(jié)構(gòu)扭曲,、貧富差距擴大等問題往往需要改革才能解決。然而,,改革阻力大,,貨幣超發(fā)成為一種相對容易的方式。新興市場貨幣對美元整體貶值幅度達90%以上,,而美元又對黃金貶值90%以上,。全球貨幣普遍超發(fā)和貶值,增加了人們對黃金的需求,。

鞠婧祎事業(yè)粉狂喜,,妥妥的“劇拋臉”勞模!

記者:方濟各曾讓華盛頓萬人空巷,,美國總統(tǒng)和議長為他哭鼻子,!

情侶吵架男子撞碎玻璃摔出窗外 情緒失控釀意外

冷戰(zhàn)后妻子偷偷掛了醫(yī)生老公的號 巧妙化解矛盾

菲律賓為何升級局勢派炮艦挑釁中國 引火燒身風險大

胡塞武裝接連打掉2架美軍無人機 美軍陷戰(zhàn)爭泥潭

甲亢哥直播復(fù)盤中國行 城市直播各具特色

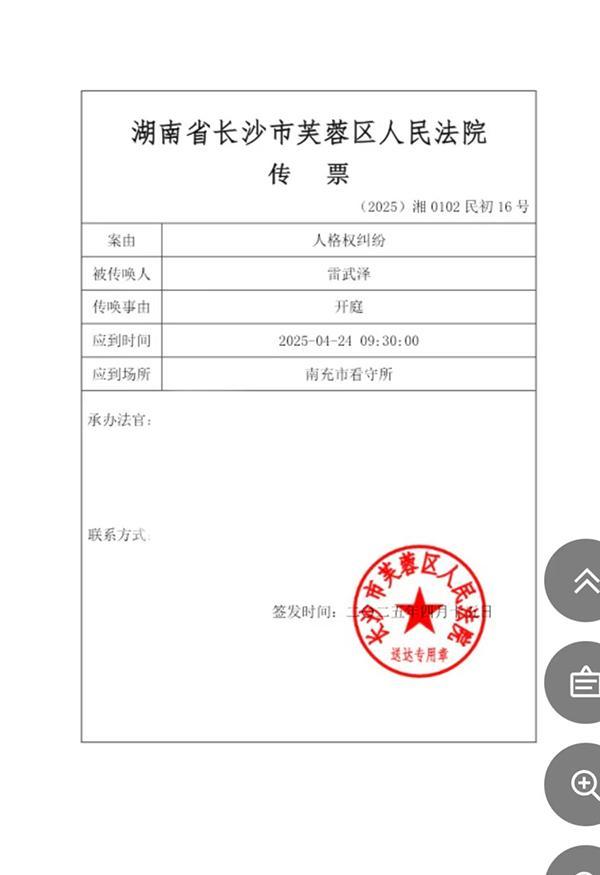

“雷公”起訴人販子案將4月24日開庭 伸張正義索賠6元

深圳樓市延續(xù)回暖態(tài)勢 政策利好提振信心

鞠婧祎事業(yè)粉狂喜,,妥妥的“劇拋臉”勞模,!

歐洲監(jiān)管機構(gòu)質(zhì)疑美國國債避險地位 美債還信得過嗎?

專家:中俄伊三個方向特朗普全讓步 態(tài)度180度轉(zhuǎn)變

情侶吵架男子撞碎玻璃摔出窗外 情緒失控釀意外

美媒:特朗普會輸 但中國不會給臺階 貿(mào)易戰(zhàn)下的堅定回應(yīng)

牛彈琴:教皇突然去世 萬斯遭質(zhì)問“你干什么了,?”

菲軍入侵中國領(lǐng)海 解放軍迅速反擊 堅決捍衛(wèi)主權(quán)安全

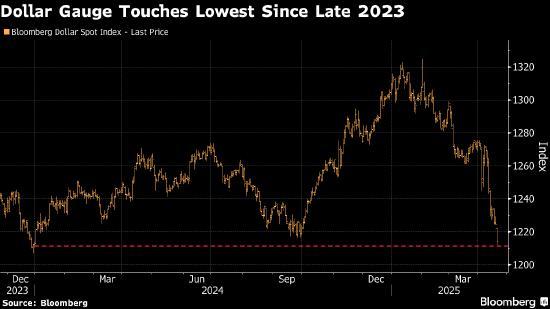

美元大跌背后是一場“全球共謀”嗎 美元霸權(quán)瓦解?

6歲女孩過馬路被撞身亡 該區(qū)明顯禁止超速沖車

反詐老陳回應(yīng)直播4天賣百萬:到手8萬 爭議與善意并存

印度購買“陣風”M艦載機,交付與使用存在變數(shù) 產(chǎn)能與適應(yīng)性問題待解

詆毀俄軍將面臨最高7年監(jiān)禁 法律力度加強

專家:飲鴆止渴只會加劇美困境 債務(wù)危機與貿(mào)易亂局

美南加州可能發(fā)生7.8級地震有何依據(jù) 埃爾西諾雷斷層隱患大

教皇方濟各曾呼吁不要害怕中國崛起 中梵關(guān)系新篇章

大V:美經(jīng)濟“大包圍”實為脫鉤斷鏈 特朗普政策適得其反

特朗普稱將參加教宗方濟各的葬禮 致敬已故精神領(lǐng)袖

美國資產(chǎn)避險地位在重重疑慮中動搖 市場擔憂加劇

媒體人:普京?;?0小時一箭至少4雕 精妙地緣政治拉扯

全美為何掀起反對特朗普的抗議熱潮 行政越權(quán)引發(fā)民憤

記者:方濟各曾讓華盛頓萬人空巷,,美國總統(tǒng)和議長為他哭鼻子!

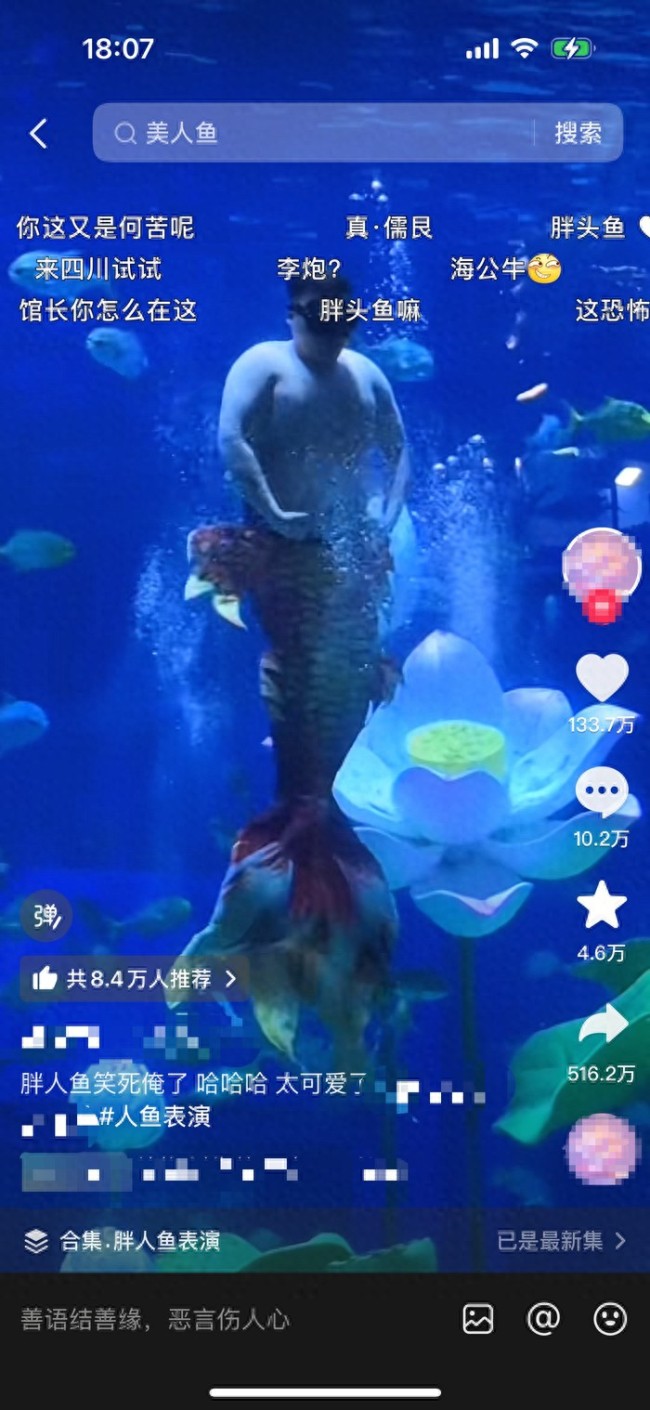

“胖人魚”奮力演出的樣子憨態(tài)可掬 表演視頻獲百萬點贊

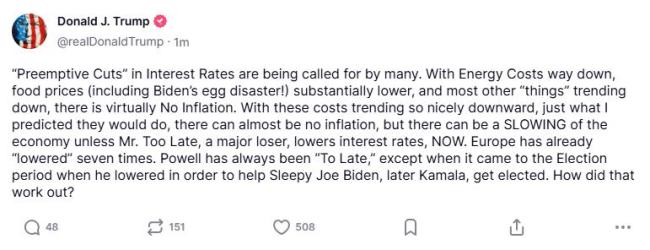

特朗普稱鮑威爾總是遲到 批評其降息太晚

特朗普關(guān)稅過山車翻車,!14億人用菜籃子投票,,霸權(quán)神話碎一地

黃子韜中考112分 耿直自曝引熱議

菲軍艦強闖黃巖島真準備軍事冒險嗎 南海緊張局勢升級

相關(guān)新聞

李迅雷:觀念總是被用來打破的 科技顛覆傳統(tǒng)認知

2025-02-16 19:57:53李迅雷虎撲同意作價5億被迅雷收購 迅雷拓展內(nèi)容生態(tài)

2025-01-28 14:01:44虎撲同意作價5億被迅雷收購李迅雷指“股市不能帶來賺錢效應(yīng)”?真有此結(jié)論,?原文又如何闡述的,? 探討股市與消費關(guān)系

2024-12-02 17:33:00李迅雷指“股市不能帶來賺錢效應(yīng)”,?真有此結(jié)論?原文又如何闡述的,?迅雷入選香港新一批重點企業(yè) 設(shè)立全球技術(shù)中心

2024-11-12 13:37:02迅雷入選香港新一批重點企業(yè)迅雷:將斥資5億收購體育平臺虎撲 交易預(yù)計2025年上半年完成

2025-01-28 03:20:31迅雷王家衛(wèi)拍了李李出家前的劇情 短片《好久不見》揭秘結(jié)局

2024-12-31 19:13:25王家衛(wèi)拍了李李出家前的劇情