黃金終局是財(cái)富自由還是傾家蕩產(chǎn) 抵押炒金的雙刃劍

黃金終局是財(cái)富自由還是傾家蕩產(chǎn) 抵押炒金的雙刃劍!金價(jià)突破3300美元/盎司,,創(chuàng)下歷史新高,,這一消息讓許多人蠢蠢欲動(dòng),,甚至出現(xiàn)了抵押房產(chǎn)、借貸投資黃金的極端案例,。黃金真的有這么“香”嗎,?這到底是通往財(cái)富自由的捷徑,還是一條財(cái)富自殺的不歸路,?

近日,,社交媒體上關(guān)于“抵押房炒金”的討論熱度不斷攀升,。有人稱(chēng)其朋友通過(guò)這種方式在短期內(nèi)獲利數(shù)十萬(wàn),;也有人分享親戚抵押了唯一住房買(mǎi)入黃金,結(jié)果遭遇價(jià)格下跌,,最終血本無(wú)歸,。這些極端案例引發(fā)了人們對(duì)黃金投資的再思考,。

金融專(zhuān)家王教授指出,黃金確實(shí)具有保值功能,,長(zhǎng)期來(lái)看是對(duì)抗通脹的有效工具,。但任何資產(chǎn)價(jià)格都有周期性波動(dòng),黃金也不例外,。目前金價(jià)已處于歷史高位,,繼續(xù)大幅上漲的空間有限,而下跌風(fēng)險(xiǎn)卻在增加,。

歷史數(shù)據(jù)顯示,,黃金價(jià)格在1980年和2011年兩次達(dá)到階段性高點(diǎn)后,都經(jīng)歷了長(zhǎng)達(dá)數(shù)年的下跌周期,。1980年后金價(jià)跌去超過(guò)60%,,2011年后也下跌了近45%。這意味著,,在高位買(mǎi)入黃金的投資者可能需要等待多年才能回本,,甚至面臨永久性虧損。

更值得警惕的是加杠桿炒金,。當(dāng)使用借貸或抵押方式投資時(shí),,投資者不僅要承擔(dān)金價(jià)波動(dòng)的風(fēng)險(xiǎn),還要支付利息,。如果金價(jià)下跌,,投資者將面臨雙重打擊:資產(chǎn)縮水和債務(wù)壓力。

某大型銀行理財(cái)師李經(jīng)理分享了一個(gè)真實(shí)案例:一位40歲的客戶(hù)去年抵押了價(jià)值300萬(wàn)的房產(chǎn),,借款150萬(wàn)全部買(mǎi)入黃金,。雖然前期獲利頗豐,但在一次大跌中因無(wú)法及時(shí)止損,,虧損超過(guò)50萬(wàn),。更糟的是,他還要繼續(xù)償還房貸,,生活質(zhì)量嚴(yán)重下降,,甚至導(dǎo)致家庭關(guān)系緊張。

對(duì)于普通投資者,,專(zhuān)家建議量力而行,,投資金額不應(yīng)超過(guò)總資產(chǎn)的10%-20%;避免加杠桿,,不要抵押必需資產(chǎn)或借貸投資,;分散風(fēng)險(xiǎn),除黃金外還應(yīng)配置其他類(lèi)型資產(chǎn),;從長(zhǎng)期視角看,,將黃金視為保值工具而非短期投機(jī)品,。

黃金投資沒(méi)有捷徑可走。那些通過(guò)抵押房產(chǎn),、舉債投資黃金的行為,,本質(zhì)上是一場(chǎng)財(cái)富的豪賭,勝率極低,。真正的財(cái)富增長(zhǎng)應(yīng)該建立在理性投資,、穩(wěn)健理財(cái)?shù)幕A(chǔ)上,而非鋌而走險(xiǎn)的冒險(xiǎn)行為,。

服務(wù)區(qū)熱水器加圍欄 引司機(jī)不滿(mǎn)爭(zhēng)議

男子醉酒被送到酒店后去世 悲劇引發(fā)家庭悲痛

王杰從造飛行器到坐飛行器 夢(mèng)想成真飛天路

廣州越秀一賓館疑似發(fā)生火災(zāi) 火情迅速得到控制

肯尼亞總統(tǒng)為何選擇此時(shí)訪(fǎng)華 深化雙邊合作

美元將不再是世界的主要貨幣 美元衰落無(wú)法阻止

哥倫比亞總統(tǒng)稱(chēng)美方吊銷(xiāo)其赴美簽證 影響國(guó)際會(huì)議出席

回家11個(gè)月女兒跌跌撞撞求抱抱,,爸爸瞬間笑開(kāi)了花

英特爾被曝將裁員20%,超2.18萬(wàn)人或被裁撤 陳立武推動(dòng)精簡(jiǎn)計(jì)劃

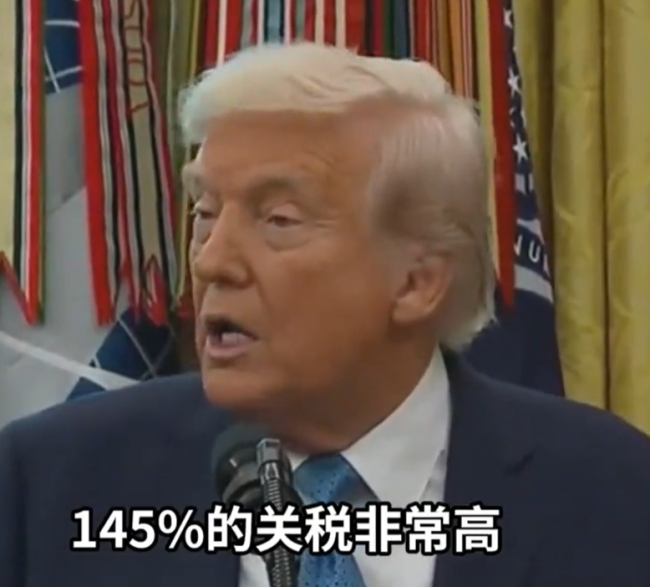

特朗普承認(rèn)對(duì)華145%關(guān)稅過(guò)高,,但不會(huì)是零

服務(wù)區(qū)熱水器加圍欄 引司機(jī)不滿(mǎn)爭(zhēng)議

特朗普為何承認(rèn)對(duì)華關(guān)稅過(guò)高 為何突然軟了口風(fēng),?

丈夫用煙灰?guī)推拮又寡@哪是急救,,分明是埋雷,!

大阪世博會(huì)警衛(wèi)當(dāng)眾給日本游客下跪 網(wǎng)民譴責(zé)不文明行為

腦癱女騎手談為何決定送外賣(mài) 搖晃中找到尊嚴(yán)

王杰從造飛行器到坐飛行器 夢(mèng)想成真飛天路

鹵鵝哥投喂周鴻祎 車(chē)展偶遇粉絲互動(dòng)

特朗普:對(duì)華關(guān)稅會(huì)大幅下降,我們會(huì)對(duì)中國(guó)很好,,中美將愉快地共存

特朗普將出席教皇方濟(jì)各的葬禮 特朗普就任總統(tǒng)后首次出國(guó)

印度就萬(wàn)斯此行表態(tài)釋放什么信號(hào) 美印關(guān)系新動(dòng)向

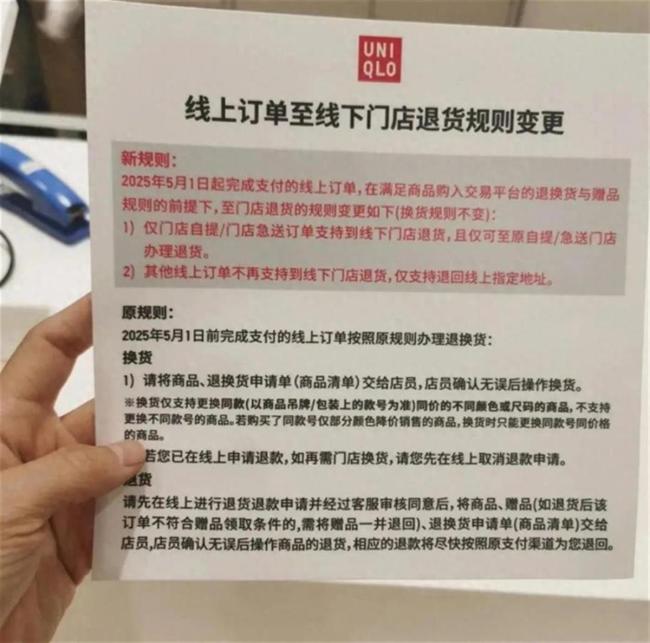

優(yōu)衣庫(kù)宣布退貨新規(guī) 引發(fā)消費(fèi)者廣泛討論

高考選科組合正回歸文理分科 物化雙選成主流

中國(guó)未來(lái)“004型”航母性能幾何 美媒猜測(cè)引發(fā)關(guān)注

美媒:美國(guó)幾代人的亞太布局被毀,,數(shù)十年苦心布局或?qū)⒒癁闉跤?/a>

買(mǎi)瓜170g手機(jī)稱(chēng)340g 游客質(zhì)疑秤有問(wèn)題

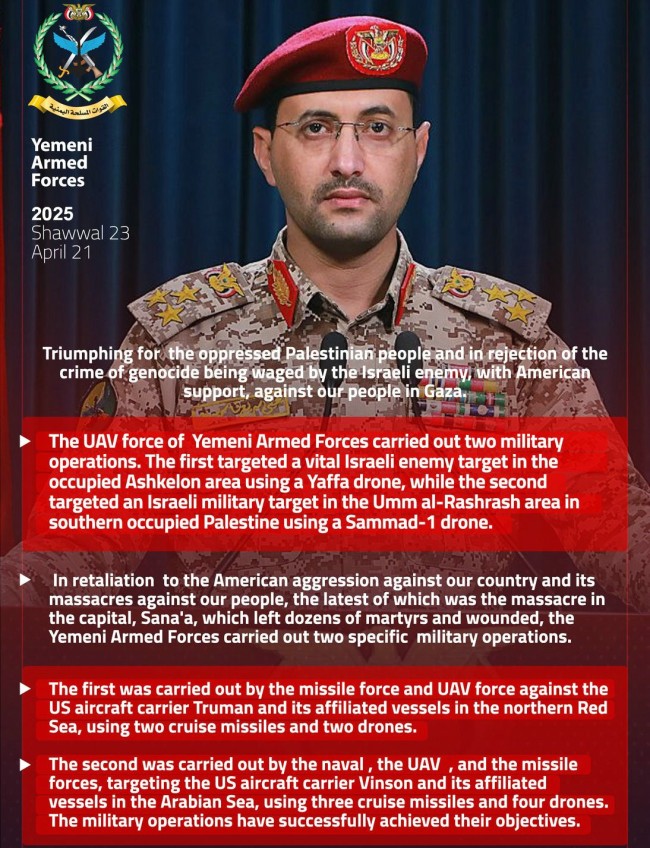

美軍空襲也門(mén)一市場(chǎng)致多人死傷 引發(fā)居民恐慌

男子醉酒被送到酒店后去世 悲劇引發(fā)家庭悲痛

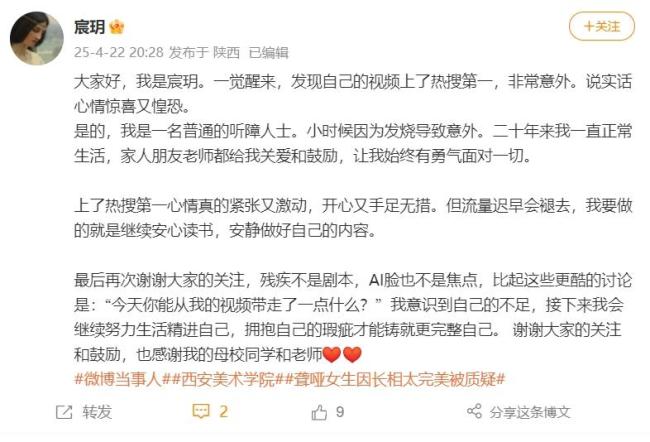

聾啞女生被指美得不真實(shí) 回應(yīng)爭(zhēng)議繼續(xù)安心讀書(shū)

這些胡塞打美航母畫(huà)面是假的 虛假內(nèi)容引發(fā)深思

男子喝熱水養(yǎng)生20年查出舌癌,,建議飲用溫度不超過(guò)45℃

馬斯克稱(chēng)就稀土磁體正與中方合作 確保非軍事用途

大V談中美關(guān)稅戰(zhàn)會(huì)很快緩和嗎 談判信號(hào)初現(xiàn)

專(zhuān)家:氫化鎂“非核氫彈”全是噱頭 實(shí)為溫壓炸彈試驗(yàn)

加州州長(zhǎng):特朗普加稅損害美國(guó)信譽(yù) 引發(fā)多方抗議與訴訟

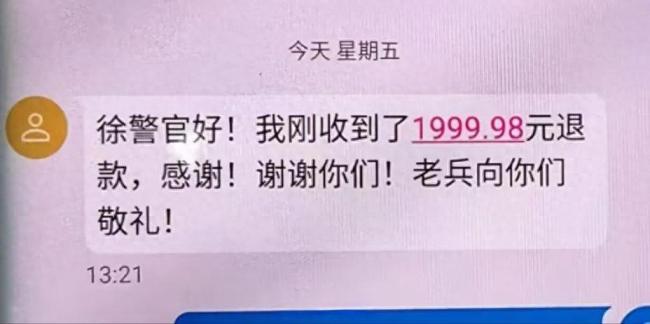

合肥警方拆解新型鑒寶騙局 直播鑒寶成新陷阱

相關(guān)新聞

這波黃金瘋漲行情是機(jī)會(huì)還是陷阱 財(cái)富增長(zhǎng)機(jī)遇還是投資風(fēng)險(xiǎn)

2025-04-22 21:52:31這波黃金瘋漲行情是機(jī)會(huì)還是陷阱真正的財(cái)富洗牌開(kāi)始了 黃金牛市引領(lǐng)新趨勢(shì)

2024-10-23 13:07:51真正的財(cái)富洗牌開(kāi)始了"殺馬特教父":拍視頻月入三五萬(wàn) 已經(jīng)財(cái)富自由

2024-12-18 17:54:01"殺馬特教父"敘利亞的黃金儲(chǔ)備價(jià)值22億美元 揭秘真實(shí)財(cái)富

2024-12-17 23:25:13敘利亞的黃金儲(chǔ)備價(jià)值22億美元周鴻祎:打工不可能賺大錢(qián),,創(chuàng)業(yè)才是財(cái)富自由之路

2025-01-03 13:46:05周鴻祎周鴻祎稱(chēng)“想財(cái)富自由要?jiǎng)?chuàng)業(yè)” 打工只能養(yǎng)家糊口

2025-01-03 08:05:21周鴻祎稱(chēng)想財(cái)富自由要?jiǎng)?chuàng)業(yè)