業(yè)內(nèi):二手房價格博弈還在持續(xù) 市場量價博弈關鍵期

業(yè)內(nèi):二手房價格博弈還在持續(xù) 市場量價博弈關鍵期,。當前二手房市場正處于“量價博弈”的關鍵期,。核心城市二手房成交放量,3月30個重點城市二手房成交同比增長21%,,一季度累計同比正增22%,。然而,成交價格環(huán)比上漲的小區(qū)數(shù)量有所下降,,3月僅有49%的小區(qū)成交價格環(huán)比上升,,這一比重較2月下降了7.4個百分點。

二手房市場仍處在“以價換量”通道,。CRIC監(jiān)測的城市中,,武漢接近七成小區(qū)房價環(huán)比上漲,上海,、天津,、杭州、南京連續(xù)兩個月過半小區(qū)房價上漲,。高端小區(qū)二手房價格領漲,,在成交規(guī)模上漲周期中,高端小區(qū)率先顯露出量價齊升的積極信號,。

二手房市場交易熱度高位上行,。CRIC統(tǒng)計數(shù)據(jù)顯示,3月份核心城市二手房交易量平均增長21%,,上海,、深圳、西安,、杭州同比增幅均超過40%,。CRIC以北京、上海等11個典型城市的二手房小區(qū)為樣本,,進一步探析二手房成交價格動向,,結果顯示,,3月成交價格環(huán)比上升的小區(qū)占比環(huán)比回落7.4個百分點至49%。房價上漲小區(qū)數(shù)量有所減少,。

“量增價跌”的背后反映出當前二手房市場仍處于“以價換量”通道中,,交易量增長帶來更多平價房源成交。賣方心理預期也在同步調(diào)整,。二手房掛牌價環(huán)比上漲的小區(qū)占比較上月回落1.1個百分點至38.9%,,但相較于去年同期賣方信心有所提振,掛牌價上漲小區(qū)占比同比提升7.9個百分點,。隨著供求雙方預期趨于一致,,掛牌價和成交價上漲小區(qū)占比的差距進一步拉近。

在規(guī)模指標延續(xù)高速增長背景下,,房價上漲小區(qū)占比下降,,行業(yè)筑底階段表現(xiàn)出典型的“量在價先”特征。高頻交易小區(qū)仍在快速增長,,北京,、上海、深圳,、杭州等城市二手房價指數(shù)保持環(huán)比上漲,,反映出價格預期正在積蓄進一步上漲勢能,房價預期持續(xù)改善,。

具體來看,武漢有69%的小區(qū)房價環(huán)比上漲,,高居首位,。上海、天津,、杭州,、南京連續(xù)兩個月均有過半小區(qū)房價環(huán)比上漲,其中杭州二手房成交量更是環(huán)比增長達到90%,。二手房買賣雙方價格預期持續(xù)趨同,,議價空間持續(xù)處于低位。例如,,杭州主城區(qū)一位二手房房東表示,,為了改善置換她年初將房子掛牌,經(jīng)歷了兩次掛牌價調(diào)整,,最終成交價比掛牌價低了7萬元,。據(jù)中介反映,目前杭州部分小區(qū)二手房成交價和掛牌價普遍有5-10萬的議價空間,。

CRIC數(shù)據(jù)顯示,,2025年3月,,典型城市二手房平均議價空間為17.7%,環(huán)比上升了0.4個百分點,,但仍是一年以來的次低,。隨著二手房交易量大幅提升,議價空間暫緩收窄,。蘇州,、南京、西安,、武漢,、重慶、廣州等六個城市近2個月平均議價空間均低于15%,。其中,,蘇州、南京,、西安,、武漢四城更是連續(xù)5個月平均議價空間低于10%,供求雙方價格預期持續(xù)趨同,。最典型的是蘇州,,連續(xù)三個月議價空間處于負值(1月-1%、2月-5%,、3月-2%),,意味著部分小區(qū)成交房源的平均價格已超過掛牌價,優(yōu)質(zhì)房源成為交易主力,,尤其是在改善,、高端房源板塊,買方信心持續(xù)恢復,。

被虐致死男童生父女友稱忍不住打他 7個月非人折磨真相揭曉

劉國梁是任期最短的中國乒協(xié)主席 卸任引發(fā)關注

反詐老陳稱曾被罵到手機全關 從警官到網(wǎng)紅的波折之路

不僅讓印度買買買 美國希望幫印度開發(fā)其關鍵礦產(chǎn)

大V談中美關稅戰(zhàn)會很快緩和嗎 談判信號初現(xiàn)

萬斯稱美前政府說教莫迪 呼吁開啟合作新時代

特朗普:對華關稅會大幅下降,,我們會對中國很好,中美將愉快地共存

劉國梁是任期最短的中國乒協(xié)主席 卸任引發(fā)關注

加州州長:特朗普加稅損害美國信譽 引發(fā)多方抗議與訴訟

47歲男子三戰(zhàn)考研成功上岸:為了孩子也為了自己拼一把

肯尼亞總統(tǒng)為何選擇此時訪華 深化雙邊合作

美媒:美國幾代人的亞太布局被毀,數(shù)十年苦心布局或?qū)⒒癁闉跤?/a>

被虐致死男童生父女友稱忍不住打他 7個月非人折磨真相揭曉

山西男孩被生母繼父虐死案再開庭 案件將再次審理

反詐老陳稱曾被罵到手機全關 從警官到網(wǎng)紅的波折之路

美軍空襲也門一市場致多人死傷 引發(fā)居民恐慌

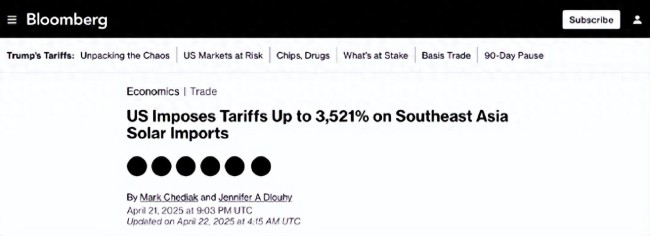

美為何對柬太陽能產(chǎn)品征收3521%關稅 貿(mào)易調(diào)查結果揭曉

關稅大戰(zhàn)中,,外貿(mào)行業(yè)生存狀態(tài)如何,? 壓力與機遇并存

馬學者稱感謝中國站出來硬剛關稅 樹立堅定榜樣

馬龍回應當選乒協(xié)副主席 關注梯隊建設

馬斯克稱就稀土磁體正與中方合作 確保非軍事用途

永野芽郁田中圭金武俊三方否認戀情,辯解沒有越界舉動,,親密照被曝光 緋聞震動娛樂圈

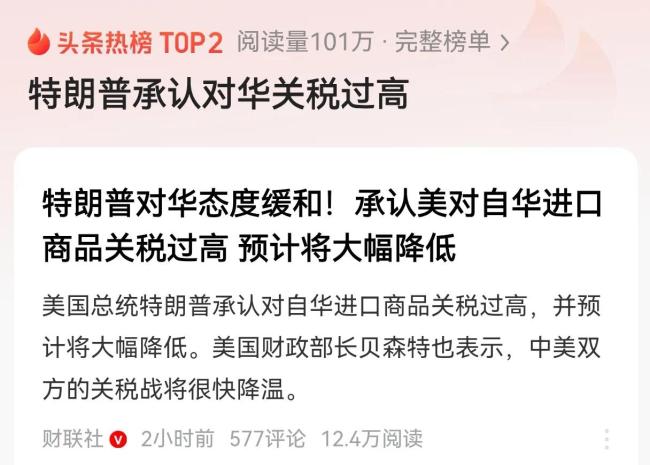

特朗普為何承認對華關稅過高 為何突然軟了口風,?

印度就萬斯此行表態(tài)釋放什么信號 美印關系新動向

馬斯克說正與中國協(xié)商稀土出口 確保非軍事用途

專家:氫化鎂“非核氫彈”全是噱頭 實為溫壓炸彈試驗

王楚欽和家人出去玩,網(wǎng)友:頭爸回頭眼里滿是愛

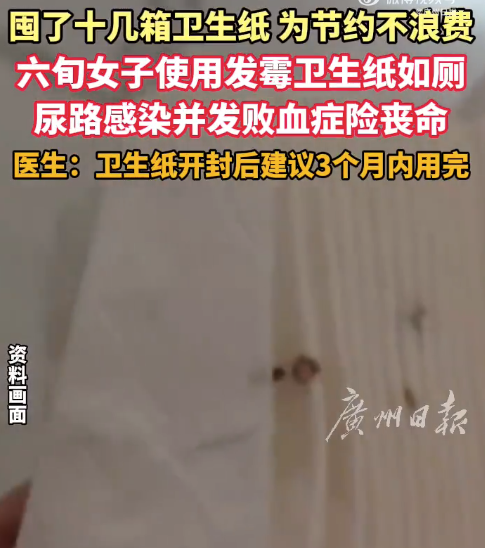

六旬大媽用發(fā)霉衛(wèi)生紙如廁險喪命!醫(yī)生:衛(wèi)生紙開封后建議3個月內(nèi)用完

美元將不再是世界的主要貨幣 美元衰落無法阻止

特朗普將出席教皇方濟各的葬禮 特朗普就任總統(tǒng)后首次出國

特朗普為何急于降息 關稅政策下的經(jīng)濟壓力

這些胡塞打美航母畫面是假的 虛假內(nèi)容引發(fā)深思

英特爾被曝將裁員20%,,超2.18萬人或被裁撤 陳立武推動精簡計劃

福建閩侯發(fā)現(xiàn)“幽靈之花” 罕見植物現(xiàn)身

71歲董明珠連任格力董事,,贊成票率達100%:將再干3年

相關新聞

業(yè)內(nèi):上海樓市抄底正當時

2025-03-20 14:25:23業(yè)內(nèi):上海樓市抄底正當時業(yè)內(nèi)稱A股仍面臨嚴峻考驗 !

2025-01-06 15:42:45業(yè)內(nèi)稱A股仍面臨嚴峻考驗業(yè)內(nèi)人士稱黃金適合長期持有

2025-02-20 14:48:49業(yè)內(nèi)人士稱黃金適合長期持有業(yè)內(nèi):取消公攤計價模式是大勢所趨

2024-12-16 10:09:22取消公攤計價模式是大勢所趨業(yè)內(nèi):市場進入“慢?!毙星?穩(wěn)中求進

2024-11-16 11:28:50業(yè)內(nèi):市場進入“慢?!毙星?/span>業(yè)內(nèi):短線A股走勢漸漸樂觀起來

2024-11-28 09:03:11業(yè)內(nèi):短線A股走勢漸漸樂觀起來