普通人存錢的天花板到底是多少

最重要的是:不要投資,,不要創(chuàng)業(yè),不要開店,,不要炒股,,不要賭博,,不要投資房,不要想發(fā)財(cái),,不要貪婪想賺更多,。只要不折騰,就能有30w,;只要瞎折騰,,大概率歸0

1)30萬門檻

央行數(shù)據(jù)顯示,我國人均存款約9.6萬元,,存款超過30萬的個人僅占1.5%,。普通人存到這一金額后,容易因投資沖動(如炒股,、開店)或消費(fèi)升級(如購車,、購房)導(dǎo)致資金流失,最終回到起點(diǎn),。

2)50萬上限

銀行存款保險制度以50萬為賠付上限,,因統(tǒng)計(jì)顯示僅0.37%的賬戶存款超過此數(shù)額。以年存3萬元計(jì)算,,需17年才能達(dá)到50萬,,且需保證無大額意外支出,。

3)工薪階層的理論極限

月薪1萬者扣除開支后,若每月存2000元,,40年累計(jì)約96萬,,但需無失業(yè)、疾病等風(fēng)險,。

高收入群體(如年薪50萬)理論上可存千萬級,,但這類人群占比極低。

4)消費(fèi)與負(fù)債的吞噬效應(yīng)

房貸,、子女教育,、醫(yī)療等大額支出常使存款歸零。例如一線城市家庭首付50萬+月供1萬,,可能吞掉15年積蓄,,而養(yǎng)娃成本普遍達(dá)百萬級。

5)投資與消費(fèi)誘惑:

存款達(dá)30萬后,,"害怕貶值"心理驅(qū)使嘗試高風(fēng)險理財(cái)或升級消費(fèi),,如創(chuàng)業(yè)虧損、購車買房等,,導(dǎo)致資金縮水,。親戚借錢、人情消費(fèi)等非計(jì)劃支出加速存款流失,。

6)地域分化

一線城市因高成本,,存款積累難度更大;三四線城市若控制消費(fèi),,更易達(dá)到30萬-50萬,。農(nóng)村家庭通過極簡生活(如年支出2萬、年存10萬)可能突破百萬,。

7)儲蓄策略

強(qiáng)制儲蓄法(如52周存錢法,、333存錢法)可提升效率,但天花板仍受收入制約,。副業(yè),、理財(cái)?shù)?quot;開源"手段對突破瓶頸更關(guān)鍵。

8)總結(jié)與建議

多數(shù)普通人存款天花板在30萬-50萬之間,。

突破需滿足三個條件:

穩(wěn)定收入增長

理性消費(fèi)習(xí)慣

規(guī)避高風(fēng)險投資

若當(dāng)前存款低于30-50萬區(qū)間,,建議優(yōu)先建立應(yīng)急儲備(3-6個月生活費(fèi));

若接近上限,,可選擇低風(fēng)險理財(cái)(如國債、貨幣基金)保值,。

臺網(wǎng)紅館長給同行人科普磁懸浮列車 大陸之旅充電體驗(yàn)

三姐妹給父親上墳被炸死 二審宣判 維持死刑判決

海南發(fā)布臺風(fēng)四級預(yù)警海浪藍(lán)色預(yù)警 臺風(fēng)“蝴蝶”逼近

只有中國能打掉美國的優(yōu)越感,!

景區(qū)回應(yīng)多名游客被猴子抓傷 金鞭溪獼猴攻擊事件引關(guān)注

澤連斯基要求美國歐洲采取行動 施壓促和平

特斯拉市值一夜大漲4000億 科技股領(lǐng)漲美股

“內(nèi)戰(zhàn)”言論背后美國局勢如何發(fā)展 憲政危機(jī)浮現(xiàn)

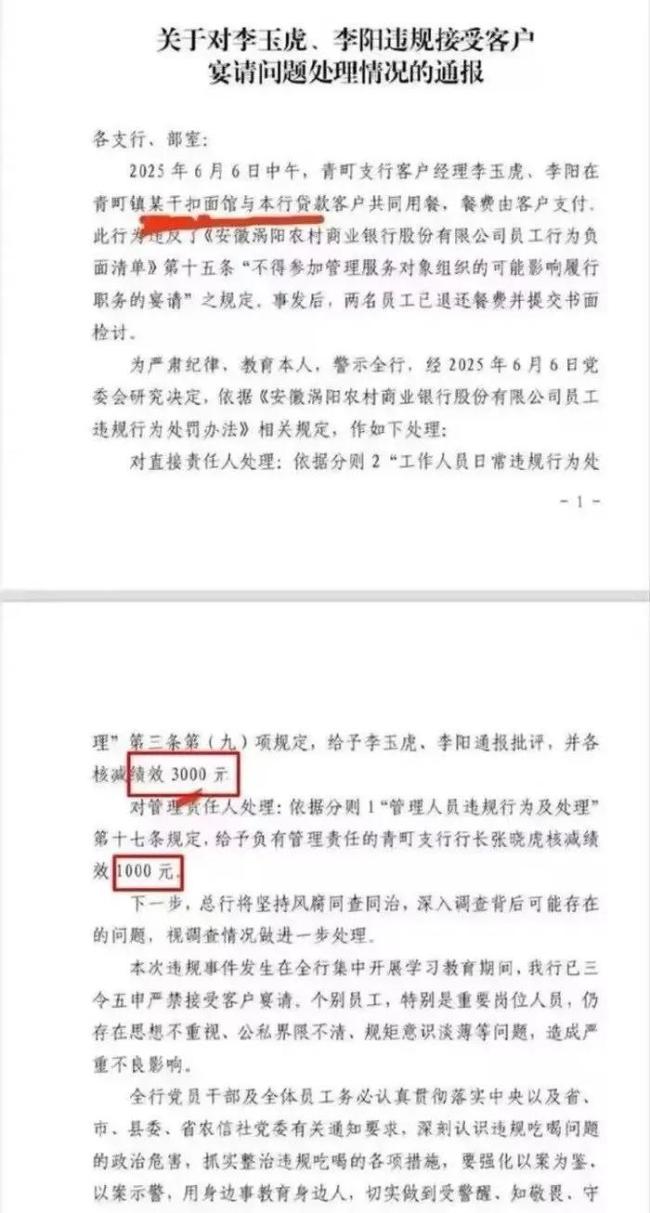

兩銀行員工接受客戶宴請被罰 違規(guī)行為引關(guān)注

臺灣網(wǎng)紅“館長”來大陸:看看就知道誰說謊了 實(shí)地體驗(yàn)破除謠言

馬斯克2.7億政治捐款打水漂 盟友變對手

這屆高考生開啟暑期游了 景區(qū)優(yōu)惠大放送

美醫(yī)學(xué)界要求特朗普政府撤銷決定 突然撤換CDC疫苗咨詢小組所有成員

科技助力夏收創(chuàng)造良性循環(huán) 農(nóng)機(jī)精準(zhǔn)提效增產(chǎn)

美國洛杉磯爆發(fā)的大規(guī)模騷亂的本質(zhì)及未來趨勢

高考結(jié)束爸爸把女兒扛上肩 考完放松需適度

十幾名美國警察追捕落單示威者 移民執(zhí)法引發(fā)沖突

王楚欽領(lǐng)銜山東魏橋乒超四連勝 全明星陣容顯實(shí)力

國臺辦:臺灣問題是中國內(nèi)政 本質(zhì)區(qū)別不容干涉

三姐妹給父親上墳被炸死 二審宣判 維持死刑判決

臺網(wǎng)紅館長上海被投喂美食三件套 大陸之行引關(guān)注

男子倒在快車道,,女子停車守候并報(bào)警:還以為是黑色塑料袋

特朗普稱洛杉磯被外國入侵,紐森稱特朗普是個騙子,! 加州州長反對派兵決定

專家:李在明要強(qiáng)化韓美關(guān)系 展開實(shí)用外交策略

女生高考前被貨車撞至病危 母親緊急籌款救女

臺網(wǎng)紅館長給同行人科普磁懸浮列車 大陸之旅充電體驗(yàn)

誰在點(diǎn)燃洛杉磯暴亂導(dǎo)火索 誤傳引發(fā)抗議浪潮

產(chǎn)銷盜版LABUBU最高可判無期 盜版市場一夜下架

海南發(fā)布臺風(fēng)四級預(yù)警海浪藍(lán)色預(yù)警 臺風(fēng)“蝴蝶”逼近

中美經(jīng)貿(mào)磋商原則上達(dá)成協(xié)議框架 會談取得積極進(jìn)展

英澳加等制裁以財(cái)長及國安部長 五國聯(lián)合行動

加州為何要起訴特朗普政府 州長紐森稱其非法調(diào)遣警衛(wèi)隊(duì)

一船只在印度海域發(fā)生爆炸 船員傷亡情況引關(guān)注

國臺辦:“以武拒統(tǒng)”是自尋絕路 妄圖“倚外謀獨(dú)”不自量力

學(xué)?;貞?yīng)保安將學(xué)生外賣丟垃圾桶 個人行為已受批評教育

相關(guān)新聞

未來可能錢存越久利息越少,!長期存款利率低于短期,,普通人該怎么存錢?

2025-02-27 03:31:01未來可能錢存越久利息越少52周存錢法最無痛的存錢方式

2025-01-02 15:09:5652周存錢法最無痛的存錢方式00后為了局部退休瘋狂存錢 約有2000萬00后定期存錢

2025-01-03 13:40:1800后為了局部退休瘋狂存錢普通人離太空旅行有多遠(yuǎn)?

2024-12-24 18:32:47普通人離太空旅行有多遠(yuǎn)專家稱存錢不如存肌肉引網(wǎng)友關(guān)注

2025-01-10 23:50:51專家稱存錢不如存肌肉存款利率下降后應(yīng)該怎么存錢 如何調(diào)整儲蓄策略

2025-05-22 21:27:08存款利率下降后應(yīng)該怎么存錢