近30家銀行信用卡中心關(guān)停 屬地轉(zhuǎn)型加速(2)

整體來看,,信用卡業(yè)務(wù)增長(zhǎng)乏力。根據(jù)央行數(shù)據(jù),,截至2024年末,,全國(guó)信用卡和借貸合一卡數(shù)量為7.27億張,同比下降5.14%,。招商銀行信用卡交易額同比下降8.23%,,非利息收入同比下降11.30%。工商銀行信用卡發(fā)卡量由2023年末的1.53億張降至2024年末的1.5億張,,消費(fèi)額為2.13萬億元,,同比下降5.16%。

商業(yè)銀行零售業(yè)務(wù)面臨調(diào)整期,,不僅零售相關(guān)貸款增速放緩甚至負(fù)增長(zhǎng),,零售對(duì)營(yíng)收和利潤(rùn)的貢獻(xiàn)也大幅下降。國(guó)有大行和個(gè)人金融業(yè)務(wù)的營(yíng)收和利潤(rùn)同比增速均為負(fù)增長(zhǎng),,其中工商銀行和交通銀行個(gè)人金融業(yè)務(wù)實(shí)現(xiàn)的利潤(rùn)額下降三至四成,。股份制銀行如招商銀行、中信銀行,、平安銀行,、光大銀行及民生銀行的零售銀行業(yè)務(wù)營(yíng)收和凈利在2024年全線下滑。多家銀行高管認(rèn)為,,零售業(yè)務(wù)的拐點(diǎn)取決于未來經(jīng)濟(jì)周期轉(zhuǎn)變和消費(fèi)數(shù)據(jù)改善,。周萬阜預(yù)計(jì),隨著消費(fèi)政策逐步見效,,信用卡業(yè)務(wù)情況可能會(huì)好轉(zhuǎn),。

(責(zé)任編輯:0882)

關(guān)閉

國(guó)臺(tái)辦:“以武拒統(tǒng)”是自尋絕路 妄圖“倚外謀獨(dú)”不自量力

國(guó)臺(tái)辦,以武拒統(tǒng)是自尋絕路2025-06-11 12:21:11

科技助力夏收創(chuàng)造良性循環(huán) 農(nóng)機(jī)精準(zhǔn)提效增產(chǎn)

科技助力夏收創(chuàng)造良性循環(huán)2025-06-11 12:18:14

景區(qū)回應(yīng)多名游客被猴子抓傷 金鞭溪獼猴攻擊事件引關(guān)注

景區(qū)回應(yīng)多名游客被猴子抓傷2025-06-11 12:16:04

專家:李在明要強(qiáng)化韓美關(guān)系 展開實(shí)用外交策略

專家,李在明要強(qiáng)化韓美關(guān)系2025-06-11 11:44:02

只有中國(guó)能打掉美國(guó)的優(yōu)越感!

媒體人:只有中國(guó)能打掉美國(guó)的優(yōu)越感2025-06-11 11:22:17

男孩帶病逝媽媽照片高考 考完第一時(shí)間去墓前祭拜

男孩帶病逝媽媽照片高考 考完就去祭拜2025-06-11 12:02:44

廣東汕頭一糧貿(mào)市場(chǎng)凌晨起火 3名孩子不幸遇難

廣東汕頭一糧貿(mào)市場(chǎng)凌晨起火2025-06-11 12:07:24

產(chǎn)銷盜版LABUBU最高可判無期 盜版市場(chǎng)一夜下架

產(chǎn)銷盜版LABUBU最高可判無期2025-06-11 12:14:07

學(xué)?;貞?yīng)保安將學(xué)生外賣丟垃圾桶 個(gè)人行為已受批評(píng)教育

學(xué)?;貞?yīng)保安將學(xué)生外賣丟垃圾桶2025-06-11 12:12:20

中美經(jīng)貿(mào)磋商原則上達(dá)成協(xié)議框架 會(huì)談取得積極進(jìn)展

中美經(jīng)貿(mào)磋商原則上達(dá)成協(xié)議框架2025-06-11 11:24:19

國(guó)臺(tái)辦:臺(tái)灣問題是中國(guó)內(nèi)政 本質(zhì)區(qū)別不容干涉

國(guó)臺(tái)辦,臺(tái)灣問題是中國(guó)內(nèi)政2025-06-11 12:12:00

美國(guó)洛杉磯爆發(fā)的大規(guī)模騷亂的本質(zhì)及未來趨勢(shì)

美國(guó)加州為何成此次大規(guī)模騷亂中心2025-06-11 11:20:43

臺(tái)灣網(wǎng)紅“館長(zhǎng)”來大陸:看看就知道誰說謊了 實(shí)地體驗(yàn)破除謠言

臺(tái)灣網(wǎng)紅館長(zhǎng)來大陸,看看就知道誰說謊了2025-06-11 11:47:58

美醫(yī)學(xué)界要求特朗普政府撤銷決定 突然撤換CDC疫苗咨詢小組所有成員

美醫(yī)學(xué)界要求特朗普政府撤銷決定2025-06-11 11:47:39

科技助力夏收創(chuàng)造良性循環(huán) 農(nóng)機(jī)精準(zhǔn)提效增產(chǎn)

科技助力夏收創(chuàng)造良性循環(huán)2025-06-11 12:18:14

丈夫回應(yīng)妻子發(fā)求交房被指擦邊 只為維權(quán)無不當(dāng)

丈夫回應(yīng)妻子發(fā)求交房被指擦邊2025-06-11 12:04:29

兄弟倆跪下的一刻人生大考已獲滿分!70歲老人奔波百里考場(chǎng)外守護(hù)孫子

兄弟倆跪下的一刻人生大考已獲滿分2025-06-11 12:04:57

景區(qū)回應(yīng)多名游客被猴子抓傷 金鞭溪獼猴攻擊事件引關(guān)注

景區(qū)回應(yīng)多名游客被猴子抓傷2025-06-11 12:16:04

兒子高考媽媽晚上收到精準(zhǔn)詐騙短信 騙子精準(zhǔn)投毒

兒子高考媽媽晚上收到精準(zhǔn)詐騙短信2025-06-11 12:08:27

一船只在印度海域發(fā)生爆炸 船員傷亡情況引關(guān)注

一船只在印度海域發(fā)生爆炸2025-06-11 11:27:43

臺(tái)網(wǎng)紅館長(zhǎng)上海被投喂美食三件套 大陸之行引關(guān)注

臺(tái)網(wǎng)紅館長(zhǎng)上海被投喂美食三件套2025-06-11 11:32:10

國(guó)臺(tái)辦:“以武拒統(tǒng)”是自尋絕路 妄圖“倚外謀獨(dú)”不自量力

國(guó)臺(tái)辦,以武拒統(tǒng)是自尋絕路2025-06-11 12:21:11

十幾名美國(guó)警察追捕落單示威者 移民執(zhí)法引發(fā)沖突

十幾名美國(guó)警察追捕落單示威者2025-06-11 11:53:47

馬斯克2.7億政治捐款打水漂 盟友變對(duì)手

馬斯克2,7億政治捐款打水漂2025-06-11 11:30:08

“內(nèi)戰(zhàn)”言論背后美國(guó)局勢(shì)如何發(fā)展 憲政危機(jī)浮現(xiàn)

內(nèi)戰(zhàn)言論背后美國(guó)局勢(shì)如何發(fā)展2025-06-11 11:44:24

男子倒在快車道,,女子停車守候并報(bào)警:還以為是黑色塑料袋

男子倒在快車道 女子停車守候并報(bào)警,女子深夜守候暈倒在快速車道男子2025-06-11 12:10:43

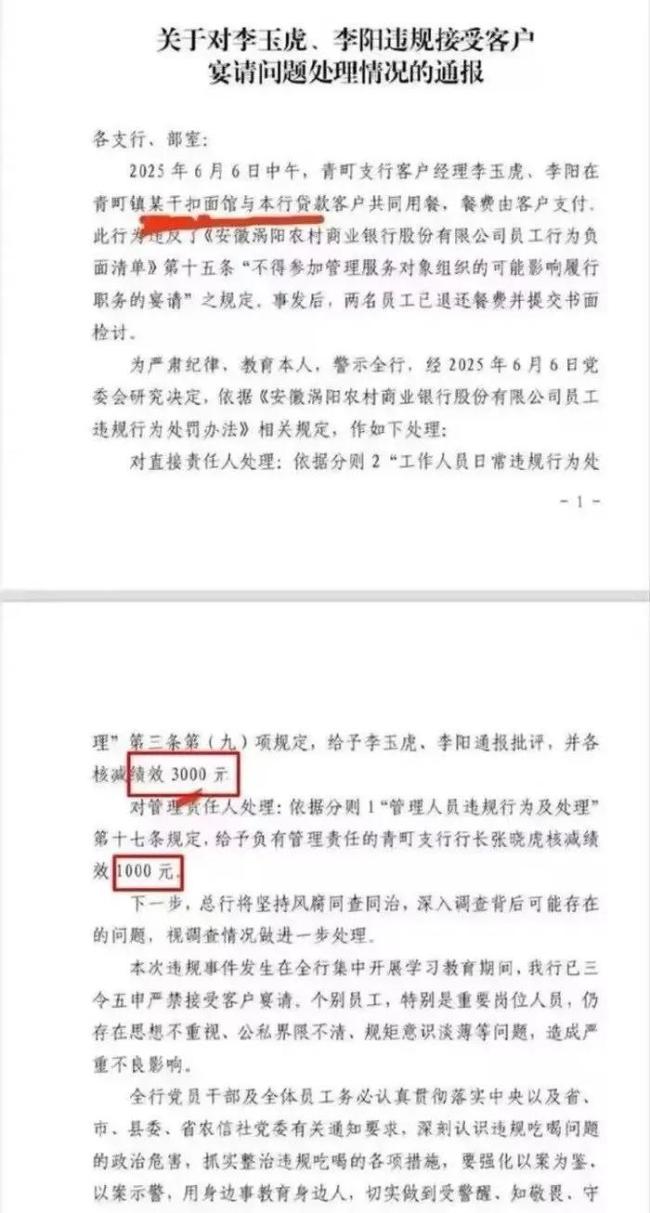

兩銀行員工接受客戶宴請(qǐng)被罰 違規(guī)行為引關(guān)注

兩銀行員工接受客戶宴請(qǐng)被罰2025-06-11 12:14:39

爸爸的朋友不知道他去世提排骨找他 深厚友情觸動(dòng)人心

爸爸的朋友不知道他去世提排骨找他2025-06-11 12:08:55

澤連斯基要求美國(guó)歐洲采取行動(dòng) 施壓促和平

澤連斯基要求美國(guó)歐洲采取行動(dòng)2025-06-11 11:34:47

英澳加等制裁以財(cái)長(zhǎng)及國(guó)安部長(zhǎng) 五國(guó)聯(lián)合行動(dòng)

英澳加等制裁以財(cái)長(zhǎng)及國(guó)安部長(zhǎng)2025-06-11 11:22:50

高考結(jié)束爸爸把女兒扛上肩 考完放松需適度

高考結(jié)束爸爸把女兒扛上肩2025-06-11 12:11:03

李成鋼:中美原則上達(dá)成協(xié)議框架

李成鋼:中美原則上達(dá)成協(xié)議框架2025-06-11 11:19:49

女孩景區(qū)遭男子高壓水槍攻擊致失明,,肇事者和景區(qū)或需擔(dān)責(zé) 暴力行為不容姑息

女孩景區(qū)遭男子高壓水槍攻擊致失明,肇事者和景區(qū)或需擔(dān)責(zé)2025-06-11 12:10:20

特朗普稱洛杉磯被外國(guó)入侵,紐森稱特朗普是個(gè)騙子,! 加州州長(zhǎng)反對(duì)派兵決定

特朗普稱洛杉磯被外國(guó)入侵,紐森稱特朗普是個(gè)騙子2025-06-11 11:35:16

特斯拉市值一夜大漲4000億 科技股領(lǐng)漲美股

特斯拉市值一夜大漲4000億2025-06-11 11:24:48

相關(guān)新聞

信用卡持續(xù)遇冷,?近30家銀行信用卡中心關(guān)停 銀行業(yè)務(wù)調(diào)整加速

2025-04-27 10:54:52信用卡持續(xù)遇冷信用卡分中心接連關(guān)停 銀行降本增效調(diào)整信用卡業(yè)務(wù)

2024-12-02 09:48:45信用卡分中心接連關(guān)停部分銀行信用卡不良貸款率上升,!銀行調(diào)整策略應(yīng)對(duì)挑戰(zhàn)

2025-01-07 14:24:43部分銀行信用卡不良貸款率上升金價(jià)巨震!多家銀行警告 嚴(yán)控信用卡“炒金”

2025-04-28 10:30:38金價(jià)巨震有銀行調(diào)整信用卡最低還款額比例 更多銀行或?qū)⒏M(jìn)

2025-01-16 08:33:41有銀行調(diào)整信用卡最低還款額比例月子中心關(guān)停背后 寶媽家庭陷入困境

2025-04-03 09:26:58月子中心關(guān)停背后