中金:非金融業(yè)績顯現(xiàn)改善跡象 下游行業(yè)改善明顯

2024年全A,、金融和非金融公司的歸母凈利潤同比分別為-3.0%,、+9.0%和-14.2%,其中四季度大量減值損失導(dǎo)致非金融盈利加速探底,,全年房地產(chǎn)和光伏行業(yè)是主要拖累項(xiàng),。到2025年一季度,全A,、金融和非金融公司歸母凈利潤同比分別增長至+3.5%,、+2.9%和+4.2%,下游行業(yè)表現(xiàn)明顯改善,。有色金屬,、部分出口鏈以及TMT板塊表現(xiàn)尤為突出,高景氣行業(yè)的稀缺格局有所改觀,。

從盈利能力來看,,A股非金融ROE環(huán)比基本持平,自2021年二季度以來,,本輪ROE下行周期已持續(xù)15個(gè)季度,。具體來看,盡管凈利潤率出現(xiàn)邊際企穩(wěn)反彈跡象,,但資產(chǎn)周轉(zhuǎn)率仍顯著下滑,,拖累了整體表現(xiàn)。上游行業(yè)ROE繼續(xù)快速下降,,而若剔除地產(chǎn)因素,,下游行業(yè)則呈現(xiàn)改善趨勢。電子,、家電,、非銀金融和農(nóng)林牧漁等行業(yè)連續(xù)兩個(gè)季度ROE有所提升。

結(jié)合企業(yè)資產(chǎn)負(fù)債表和現(xiàn)金流量表分析,,發(fā)現(xiàn)多重信號趨于穩(wěn)定,。產(chǎn)能周期加速出清后,新經(jīng)濟(jì)行業(yè)的資本開支增速明顯回升,,非金融企業(yè)總資產(chǎn)增速企穩(wěn)且預(yù)收款項(xiàng)增長改善,,經(jīng)營現(xiàn)金流有所改善,籌資現(xiàn)金流流出也趨于穩(wěn)定,。不過,,應(yīng)收賬款周轉(zhuǎn)率創(chuàng)下歷史新低,,這一現(xiàn)象值得關(guān)注。另外,,非金融自由現(xiàn)金流與所有者權(quán)益之比達(dá)到歷史新高,,支持A股分紅比例進(jìn)一步提高至45%,滬深300股息率上升至3.2%,,顯示出較強(qiáng)的估值吸引力,。

基于一季度盈利增長的顯著反彈及上述積極變化,預(yù)計(jì)本輪盈利下行周期的低點(diǎn)已經(jīng)過去,。然而,,進(jìn)入二季度以后,需關(guān)注關(guān)稅政策對企業(yè)基本面的影響,。雖然預(yù)計(jì)關(guān)稅對上市公司銷售的影響小于實(shí)體經(jīng)濟(jì),,但仍需警惕降價(jià)和供需失衡帶來的利潤率下降風(fēng)險(xiǎn)。配置上,,建議從景氣回升和受關(guān)稅影響較小的角度尋找投資機(jī)會,。

高考結(jié)束第一天家長兌現(xiàn)買手機(jī)承諾 心愿清單開啟新篇章

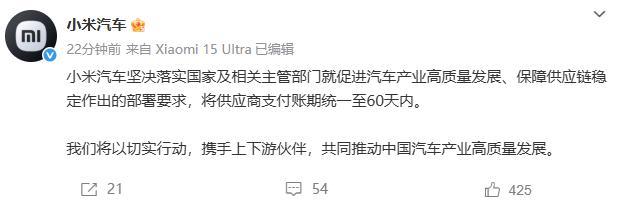

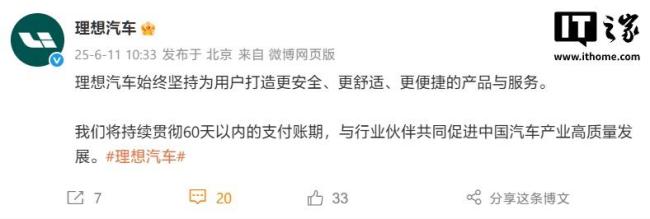

小米汽車供應(yīng)商支付賬期新規(guī) 統(tǒng)一60天內(nèi)

老人不知故友離世上門找不見人落寞離去

被爆成美聯(lián)儲主席繼任者潛在人選,美財(cái)長回應(yīng)傳聞

男子扮高富帥灌醉女友借網(wǎng)貸盜取十余萬獲刑

小米汽車供應(yīng)商支付賬期新規(guī) 統(tǒng)一60天內(nèi)

連救5人的張偉歸鄉(xiāng)受到全村人歡迎 英雄榮歸故里

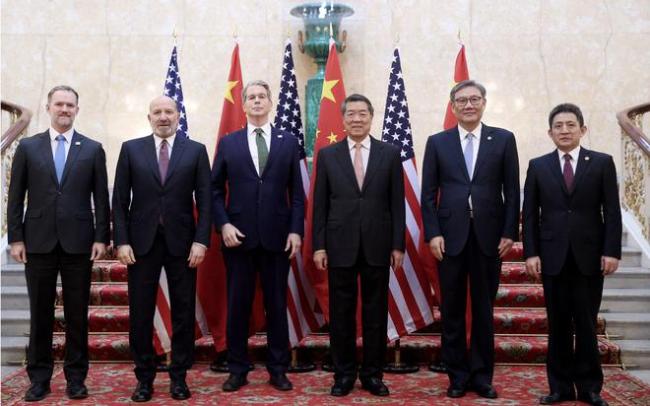

李成鋼四個(gè)詞形容中美溝通 專業(yè)理性深入坦誠

長時(shí)間開空調(diào)到底會不會得病???很急!

特斯拉市值一夜大漲4000億 科技股領(lǐng)漲美股

遭特朗普斷供,!美國首條高鐵預(yù)計(jì)將花25年建成

“環(huán)保少女”被以色列驅(qū)逐 爭議行動引發(fā)關(guān)注

港股保險(xiǎn)股集體上揚(yáng) 政策利好推動上漲

又提了,!城鄉(xiāng)居民醫(yī)保補(bǔ)助提至每人每年700元 財(cái)政加大民生投入

中美經(jīng)貿(mào)磋商原則上達(dá)成協(xié)議框架 會談取得積極進(jìn)展

高考結(jié)束第一天家長兌現(xiàn)買手機(jī)承諾 心愿清單開啟新篇章

只有中國能打掉美國的優(yōu)越感!

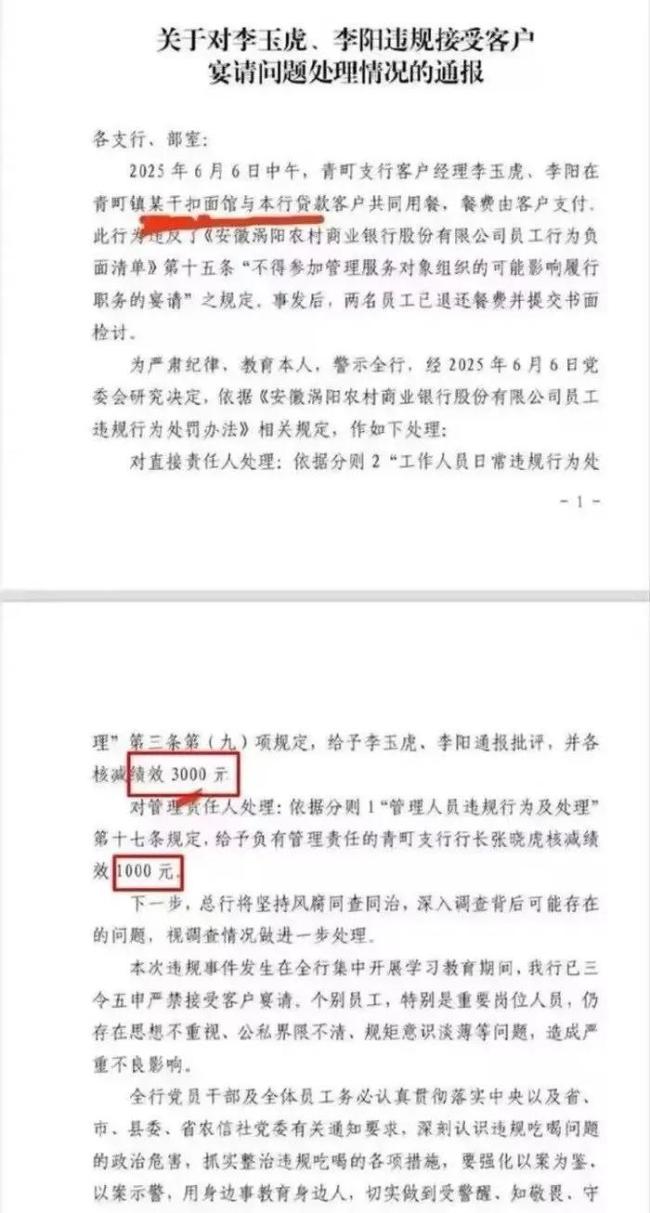

6塊錢一碗的面被通報(bào)宴請 違規(guī)接受客戶宴請受罰

老人不知故友離世上門找不見人落寞離去

派拉蒙將裁員3%的美國員工 應(yīng)對媒體行業(yè)變革

移民戰(zhàn),、關(guān)稅戰(zhàn),、撥款戰(zhàn),加州多次硬剛特朗普的底氣何在

洛杉磯街頭現(xiàn)神秘軍火供應(yīng)商 秘裝備引發(fā)沖突升級

南海將出現(xiàn)3到5米大浪到巨浪 國家海洋預(yù)報(bào)臺發(fā)布藍(lán)色警報(bào)

理想汽車:將持續(xù)貫徹60天內(nèi)支付賬期 推動產(chǎn)業(yè)高質(zhì)量發(fā)展

任天堂:Switch 2銷量4天內(nèi)破350萬臺 刷新銷售速度記錄

美國洛杉磯爆發(fā)的大規(guī)模騷亂的本質(zhì)及未來趨勢

加州離成為“加州共和國”還有多遠(yuǎn),?

國防科大學(xué)長走進(jìn)中學(xué) 秒變追星現(xiàn)場:同學(xué)們硬核“追星”

傅首爾對王浩信坦言:我看過你TVB幾乎所有作品

一船只在印度海域發(fā)生爆炸 船員傷亡情況引關(guān)注

Labubu為何成全球頂流 潮玩新寵風(fēng)靡世界

李成鋼:中美原則上達(dá)成協(xié)議框架

俄會選擇購買中國空警-500嗎,?

英澳加等制裁以財(cái)長及國安部長 五國聯(lián)合行動

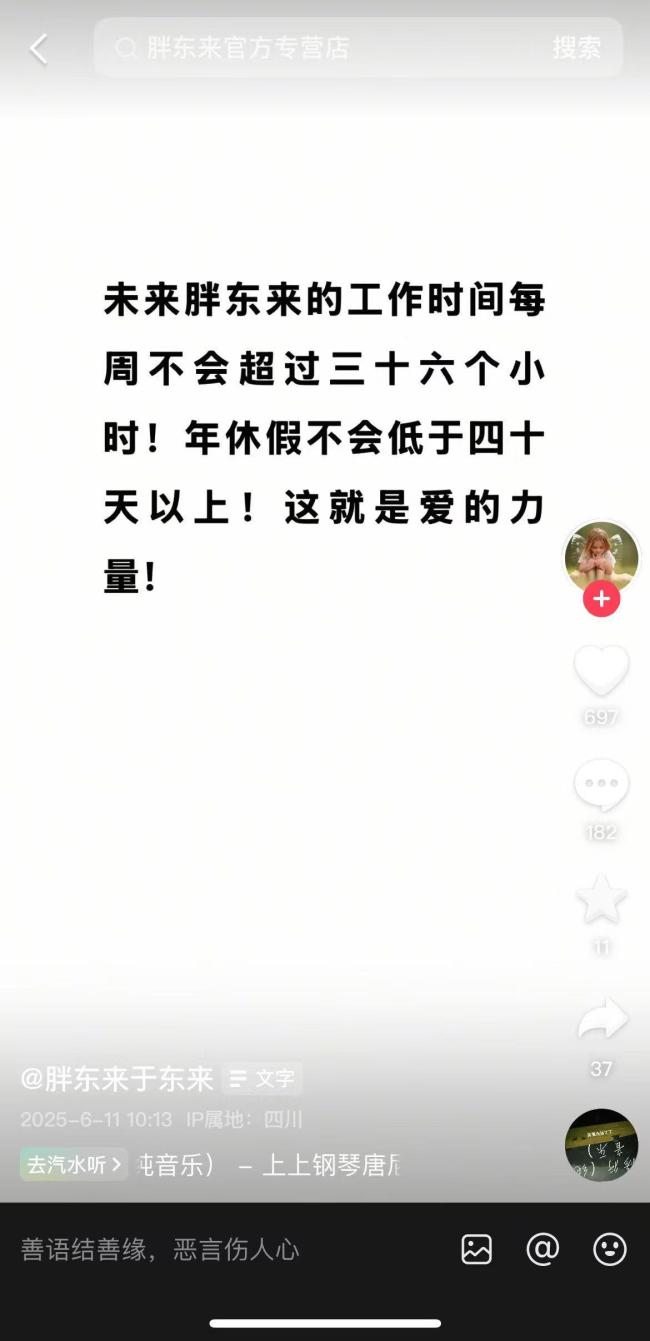

于東來:胖東來年休假將不低于40天 工作時(shí)間再縮短

相關(guān)新聞

中金公司、中國銀河回應(yīng)合并傳聞,!

2025-02-27 12:56:29中金回應(yīng)合并傳聞中金:港股還能買嗎?估值修復(fù)空間解析

2025-03-10 14:02:15中金中金:特朗普“對等關(guān)稅”前瞻 影響與展望

2025-03-28 18:55:42中金中金:港股開年回調(diào)的原因與前景 多重因素交織影響

2025年初,港股市場出現(xiàn)意外回調(diào),,讓不少投資者感到措手不及,。然而,仔細(xì)分析發(fā)現(xiàn),,這一走勢并非完全出乎意料

2025-01-13 16:02:52中金中金公司被證監(jiān)會罰款600萬元 保薦不力受重罰

2024-12-21 12:40:23中金公司被證監(jiān)會罰款600萬元中金:對等關(guān)稅或?qū)⒓哟笫袌鰮?dān)憂 滯脹風(fēng)險(xiǎn)加劇

2025-04-03 11:03:58中金