一大批華人父母走在返貧邊緣 中產(chǎn)不盼發(fā)財(cái)只求別破產(chǎn)(6)

年收入近40萬(wàn),,稅后到手約26萬(wàn),,每年要支付10萬(wàn)房貸、10萬(wàn)學(xué)費(fèi)和興趣班費(fèi)用、4萬(wàn)日常開銷,只剩2萬(wàn)多可支配。全家一年也就周邊短途游一兩次,衣服只買打折款,賬本上每筆支出都清清楚楚,,卻幾乎存不下錢。

圖源pixabay

結(jié)果去年,,她丈夫一紙裁員通知到手,,家里瞬間失去了主要經(jīng)濟(jì)支柱。再就業(yè)市場(chǎng)上,,年齡歧視讓他難以找到同級(jí)別的崗位,,只能被迫接受更低的薪水——曾經(jīng)的中產(chǎn)鐵飯碗,就這樣粉碎成了碎片,。

如此一來,,即便是看似入賬高達(dá)幾十萬(wàn)的家庭,也難以承受失去主收入來源的驟變,,“返貧”只在一線之間,。

其次,衣食住行日常生活成本的持續(xù)上漲,,正一點(diǎn)點(diǎn)蠶食中產(chǎn)的安全邊界,。

美國(guó)的房貸利率從幾年前的3%一路飆升到如今的6%以上,房?jī)r(jià)漲幅更是遠(yuǎn)遠(yuǎn)超過工資增長(zhǎng)(工資僅增 2%–3%)。

舊金山,、紐約等大城市,,一套普通兩居室租金往往超過3000美元,動(dòng)輒就占去家庭收入的大半,。

至于日常生活開銷,,從2019年至今僅僅過去了五年,美國(guó)民眾手中的百元美鈔購(gòu)買力就減少三分之一,。

關(guān)閉

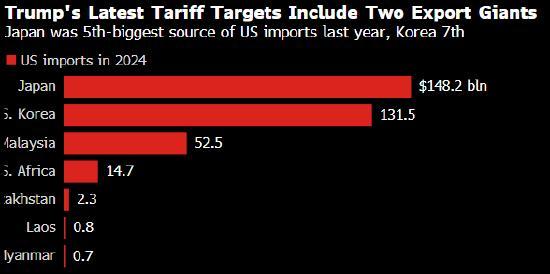

一覺醒來 特朗普對(duì)日韓出手了 加征25%關(guān)稅

一覺醒來特朗普對(duì)日韓出手了2025-07-08 14:20:10

女子稱出門時(shí)遭陌生大爺推門而入 物業(yè)回應(yīng)大爺硬闖別人家系老年癡呆

女子稱出門時(shí)遭陌生大爺推門而入2025-07-08 14:19:44

男子徒手抓蛇甩成“大風(fēng)車” 勇敢老板遇蛇不慌

男子徒手抓蛇甩成大風(fēng)車2025-07-08 14:18:19

山東艦到港開放參觀,,香港市民激動(dòng)如潮,感受祖國(guó)的強(qiáng)大榮耀

賴岳謙,羨慕能上山東艦參觀的人2025-07-08 14:15:39

俄羅斯前交通部長(zhǎng)斯塔羅沃伊特自殺身亡 免職當(dāng)天身亡

俄羅斯前交通部長(zhǎng)斯塔羅沃伊特自殺身亡2025-07-08 13:44:14

外媒:法國(guó)總統(tǒng)馬克龍為蟬聯(lián)奧運(yùn)金牌的法國(guó)男排球員授勛 榮譽(yù)軍團(tuán)勛章表彰

外媒,法國(guó)總統(tǒng)馬克龍為蟬聯(lián)奧運(yùn)金牌的法國(guó)男排球員授勛2025-07-08 13:42:02

中央氣象臺(tái)四預(yù)警齊發(fā) 臺(tái)風(fēng)暴雨大霧高溫來襲

中央氣象臺(tái)四預(yù)警齊發(fā)2025-07-08 14:14:47

外交部一連兩個(gè)表態(tài)都說到印度,!

外交部一連兩個(gè)表態(tài)都說到印度2025-07-08 13:38:59

男子徒手抓蛇甩成“大風(fēng)車” 勇敢老板遇蛇不慌

男子徒手抓蛇甩成大風(fēng)車2025-07-08 14:18:19

伊朗否認(rèn)曾試圖暗殺特朗普 稱以方謊言挑起爭(zhēng)端

伊朗否認(rèn)曾試圖暗殺特朗普2025-07-08 13:45:50

臺(tái)民眾黨:“大詐騙”已成日常 島內(nèi)詐騙頻發(fā)

臺(tái)民眾黨,大詐騙已成日常2025-07-08 13:53:17

起猛了,音樂節(jié)能登記結(jié)婚了,?

起猛了 音樂節(jié)能登記結(jié)婚了2025-07-08 14:14:10

特朗普與馬斯克從心腹到政敵 關(guān)系急速反轉(zhuǎn)

特朗普與馬斯克從心腹到政敵2025-07-08 13:46:07

防曬衣沒有黑科技貴的是智商稅 防曬衣不防曬可以退一賠三

防曬衣沒有黑科技貴的是智商稅2025-07-08 14:08:17

一覺醒來 特朗普對(duì)日韓出手了 加征25%關(guān)稅

一覺醒來特朗普對(duì)日韓出手了2025-07-08 14:20:10

以軍襲擊加沙一診所 致6死15傷

以軍襲擊加沙一診所2025-07-08 13:50:32

一門兩烈士 后輩希望找到爺爺遺骸 青山埋忠骨

一門兩烈士后輩希望找到爺爺遺骸2025-07-08 14:13:20

傳言中的057驅(qū)逐艦存在嗎,?

傳言中的057驅(qū)逐艦存在嗎2025-07-08 13:41:17

空軍三型教練機(jī)編隊(duì)飛行影像 展現(xiàn)國(guó)產(chǎn)飛行力量

空軍三型教練機(jī)編隊(duì)飛行影像2025-07-08 14:17:39

杜特爾特“公開認(rèn)輸”了嗎?

杜特爾特“公開認(rèn)輸”了嗎2025-07-08 14:16:11

特朗普:將對(duì)烏輸送更多武器 優(yōu)先考慮美國(guó)利益

特朗普,將對(duì)烏輸送更多武器2025-07-08 13:55:29

記者:美加州GDP恐縮水10% 移民執(zhí)法沖擊經(jīng)濟(jì)

記者,美加州GDP恐縮水10%2025-07-08 13:57:22

甘肅天水啟動(dòng)問責(zé)調(diào)查程序 深入調(diào)查厘清責(zé)任

甘肅天水啟動(dòng)問責(zé)調(diào)查程序2025-07-08 14:05:20

西藏口岸發(fā)生泥石流 已致17人失聯(lián) 中尼邊境突發(fā)災(zāi)害

西藏口岸發(fā)生泥石流已致17人失聯(lián)2025-07-08 14:06:53

烏防長(zhǎng)美國(guó)豪宅曝光說明什么 貪腐疑云籠罩烏政壇

烏防長(zhǎng)美國(guó)豪宅曝光說明什么2025-07-08 13:55:01

中國(guó)為何不在14國(guó)稅率清單之中 大國(guó)博弈真相揭秘

中國(guó)為何不在14國(guó)稅率清單之中2025-07-08 14:17:21

特朗普新一輪關(guān)稅為何日韓首當(dāng)其沖 貿(mào)易政策重置沖擊

特朗普新一輪關(guān)稅為何日韓首當(dāng)其沖2025-07-08 13:39:35

博主:美加征關(guān)稅日韓的回應(yīng)不太妙 兩國(guó)或選擇妥協(xié)

博主,美加征關(guān)稅日韓的回應(yīng)不太妙2025-07-08 13:43:47

西藏吉隆口岸泥石流致17人失聯(lián) 中尼邊境突發(fā)災(zāi)害

西藏吉隆口岸泥石流致17人失聯(lián)2025-07-08 14:08:45

家屬稱墜崖車輛非包車是當(dāng)?shù)嘏笥训?四川阿壩墜崖事故細(xì)節(jié)澄清

家屬稱墜崖車輛非包車是當(dāng)?shù)嘏笥训?/span>2025-07-08 14:10:56

歐洲與日本如何面對(duì)美國(guó)的貿(mào)易壓榨 硬剛背后的脆弱抵抗

歐洲與日本如何面對(duì)美國(guó)的貿(mào)易壓榨2025-07-08 14:17:38

李在明支持率為何飆升 施政成績(jī)單亮眼

李在明支持率為何飆升2025-07-08 13:57:49

南京胖哥分享二寶將出生 喜迎新生命

南京胖哥分享二寶將出生2025-07-08 14:12:58

中國(guó)戰(zhàn)機(jī)未來或?qū)⒂蒙螦I,,未來的艦載機(jī)將會(huì)更智能

中國(guó)戰(zhàn)機(jī)未來或?qū)⒂蒙螦I2025-07-08 14:12:42

女子稱出門時(shí)遭陌生大爺推門而入 物業(yè)回應(yīng)大爺硬闖別人家系老年癡呆

女子稱出門時(shí)遭陌生大爺推門而入2025-07-08 14:19:44

相關(guān)新聞

鄒市明否認(rèn)中年返貧 創(chuàng)業(yè)失敗非返貧

2025-01-23 08:06:16鄒市明否認(rèn)中年返貧一大批重大外資項(xiàng)目加快推進(jìn) 外資看好中國(guó)市場(chǎng)前景

2025-02-13 07:53:16一大批重大外資項(xiàng)目加快推進(jìn)看不到色彩的他們,,如今走在了彩虹上……

2025-03-11 10:15:14看不到色彩的他們2025蘋果學(xué)者名單 華人占半壁江山 12位華人學(xué)者獲資助

2025-03-27 19:29:252025蘋果學(xué)者名單華人占半壁江山我國(guó)一大批“超級(jí)裝備”持續(xù)上新 深海油氣開發(fā)邁向新高度

2025-03-21 22:26:53我國(guó)一大批超級(jí)裝備持續(xù)上新2月起,,一大批新規(guī)將影響浙江人的生活!涵蓋多個(gè)領(lǐng)域新變化

2025-02-02 08:59:262月起