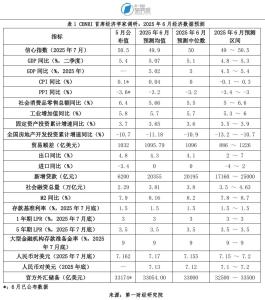

低利率時(shí)代如何破局 理財(cái)策略大調(diào)整

2025年5月20日,,國(guó)有六大行及招商銀行同步下調(diào)人民幣存款利率,,一年期定存利率降至0.95%,活期利率僅剩0.05%,。這標(biāo)志著中國(guó)正式進(jìn)入“存款利率1時(shí)代”,宣告了“靠吃利息躺平”時(shí)代的終結(jié),。在存款利息持續(xù)縮水的背景下,,普通人需要調(diào)整理財(cái)策略,以守住財(cái)富底線,。

存款利率的持續(xù)走低是宏觀經(jīng)濟(jì)與政策調(diào)控的必然結(jié)果,。銀行盈利壓力迫使降息:2025年一季度,商業(yè)銀行凈息差收窄至1.43%,創(chuàng)歷史新低,。為維持利潤(rùn),,銀行不得不通過(guò)降低存款利率來(lái)對(duì)沖貸款利率下降的成本壓力。央行也通過(guò)下調(diào)政策利率和LPR等手段推動(dòng)社會(huì)融資成本下降,,刺激消費(fèi)與投資,。此外,全球經(jīng)濟(jì)環(huán)境影響顯著,,美聯(lián)儲(chǔ)加息周期結(jié)束,,全球進(jìn)入低利率環(huán)境,中國(guó)難以獨(dú)善其身,。低利率雖有助于降低企業(yè)融資成本,,但也壓縮了儲(chǔ)戶的收益空間。專(zhuān)家預(yù)測(cè),,若經(jīng)濟(jì)增速放緩與政策寬松持續(xù),,存款利率可能進(jìn)一步探底。普通人需認(rèn)清現(xiàn)實(shí):低利率周期或?qū)⒊掷m(xù)數(shù)年甚至十年,。

挖掘中小銀行也是分散存款的有效方式,。部分城商行與農(nóng)商行三年期定存利率可達(dá)2.8%-2.9%,但需遵循單家銀行50萬(wàn)元以內(nèi)受存款保險(xiǎn)保障的原則,,分散存款以降低風(fēng)險(xiǎn),。同時(shí),要警惕高息攬儲(chǔ)的村鎮(zhèn)銀行,、民營(yíng)銀行,,尤其是那些資本充足率與信用評(píng)級(jí)較低的機(jī)構(gòu)。

結(jié)構(gòu)性存款則提供保本加浮動(dòng)收益的選擇,。本金受存款保險(xiǎn)保障,,收益與匯率、利率等掛鉤,。例如,,某銀行發(fā)行的掛鉤黃金價(jià)格的結(jié)構(gòu)性存款,預(yù)期年化收益率1.5%-3.5%,,適合風(fēng)險(xiǎn)偏好較低的投資者,。

適度增配權(quán)益資產(chǎn)也是明智之舉。股票型基金長(zhǎng)期年化收益率可達(dá)8%-10%,,但需承受短期波動(dòng),。建議通過(guò)定投方式分批入場(chǎng),降低擇時(shí)風(fēng)險(xiǎn),。指數(shù)ETF如滬深300ETF,、中證500ETF,費(fèi)率低、透明度高,,適合作為權(quán)益資產(chǎn)配置的底倉(cāng),。

北大退學(xué)上清華男生稱(chēng)因護(hù)理被嘲笑 追尋心中所愛(ài)

韓網(wǎng)評(píng)閔玧其捐款50億:了不起,閔玧其你不要退團(tuán)了

貝林厄姆兄弟世俱杯雙雙進(jìn)球,,皇馬3比1勝帕丘卡 10人作戰(zhàn)仍獲勝

湖北2.5天休假遇冷,!每周上4.5天班、休2.5天,,可行嗎,?

印度防長(zhǎng)來(lái)華參會(huì)有何用意 釋放“選邊站”信號(hào)

男子奶茶內(nèi)放精神藥品猥褻女子 利用醫(yī)保卡購(gòu)藥作案

美軍轟炸伊朗核設(shè)施,,特朗普發(fā)表全國(guó)講話 核設(shè)施被徹底摧毀

中國(guó)冥幣海外爆火 一沓7至20美元 祖先幣風(fēng)靡全球

首次實(shí)戰(zhàn),!13.6噸炸彈從萬(wàn)米高空墜落,如何穿透91米巖層,?

伊朗核設(shè)施受損情況如何 初步評(píng)估顯示破壞但未摧毀

聯(lián)合國(guó)專(zhuān)家譴責(zé)以色列打擊伊朗 加劇中東動(dòng)蕩不安

張朝陽(yáng)談報(bào)志愿和父母有分歧咋辦:建議兼顧父母建議與個(gè)人意愿

女子在印尼粉紅沙灘溺亡,!男友講述內(nèi)情 澄清不實(shí)報(bào)道

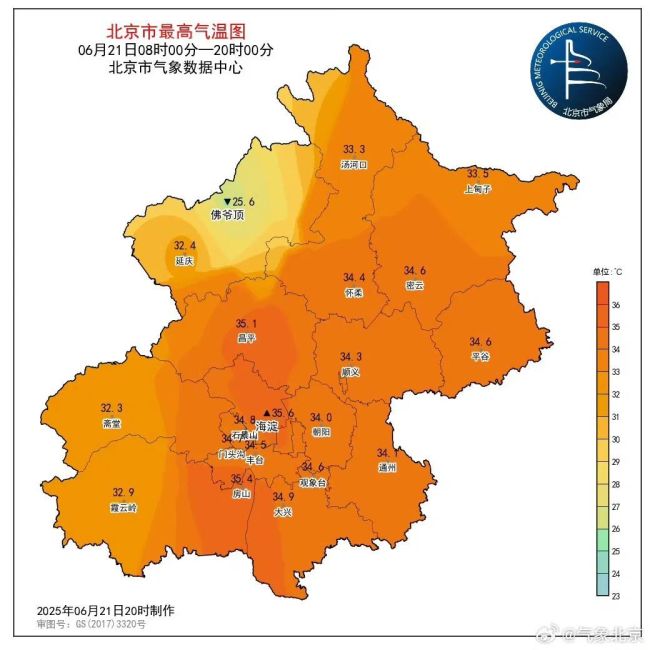

北京:持續(xù)高溫來(lái)襲!生活生產(chǎn)安全防范指南來(lái)啦,! 科學(xué)養(yǎng)生防熱射病

美媒記者探訪特拉維夫看到滿目瘡痍毀滅景象

伊朗伊斯法罕離心機(jī)制造車(chē)間遇襲 一周內(nèi)第三次襲擊

美空襲伊核設(shè)施 以色列突襲引發(fā)地區(qū)緊張局勢(shì)升級(jí)

美國(guó)增派驅(qū)逐艦赴東地中海 強(qiáng)化以色列防御態(tài)勢(shì)

安理會(huì)就美襲伊朗開(kāi)會(huì) 以代表玩手機(jī)

美國(guó)轟炸伊朗核設(shè)施,,將帶來(lái)三大影響 中東局勢(shì)緊張升級(jí)

污水廠起訴縣政府索賠5.7億 污水處理費(fèi)拖欠引發(fā)官司

韓網(wǎng)評(píng)閔玧其捐款50億:了不起,閔玧其你不要退團(tuán)了

美國(guó)參戰(zhàn),!伊以沖突結(jié)局將如何,? 局勢(shì)升級(jí)或促和平談判

空襲伊朗,美軍欺騙了全世界,! 戰(zhàn)術(shù)欺騙大獲成功

美國(guó)空襲后,,伊朗最高領(lǐng)袖首次發(fā)聲 必須受到懲罰

亂打開(kāi)了,約旦伊拉克敘利亞都在開(kāi)火,,槍口不對(duì)準(zhǔn)以色列卻打伊朗 中東國(guó)家立場(chǎng)矛盾

貝林厄姆兄弟世俱杯雙雙進(jìn)球,,皇馬3比1勝帕丘卡 10人作戰(zhàn)仍獲勝

特朗普犯下大錯(cuò)!美軍打擊伊朗核設(shè)施,,美國(guó)再次踏入帝國(guó)墳場(chǎng),?局勢(shì)恐將升級(jí)

果然全世界都被騙了!美軍正式參戰(zhàn),!伊朗真正的危險(xiǎn)來(lái)了! 哈梅內(nèi)伊政權(quán)無(wú)路可走

央視揭開(kāi)直播間開(kāi)蚌取珠套路 虛假宣傳誤導(dǎo)消費(fèi)者

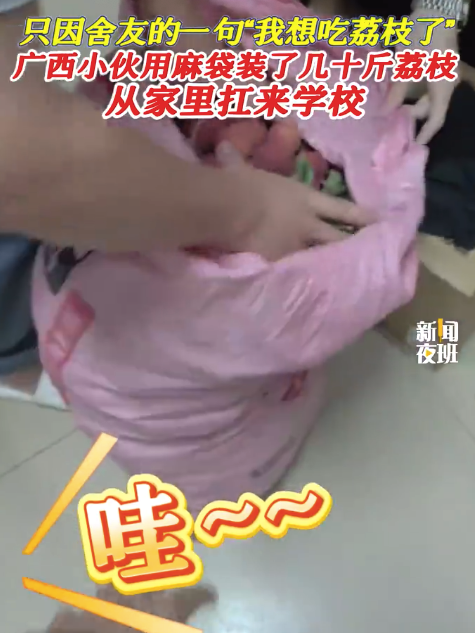

舍友想吃荔枝廣西小伙扛一麻袋到校 網(wǎng)友:中國(guó)好舍友,、宿舍“荔枝使”,!

胡塞武裝向以色列發(fā)動(dòng)導(dǎo)彈襲擊 局勢(shì)升級(jí)引關(guān)注

北大退學(xué)上清華男生稱(chēng)因護(hù)理被嘲笑 追尋心中所愛(ài)

美呼吁中國(guó)勸阻伊朗封鎖霍爾木茲 魯比奧急吁中方介入

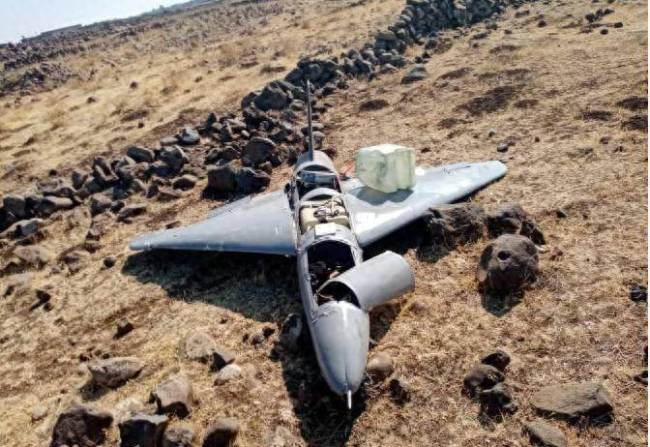

伊朗擊落以色列赫爾墨斯900型無(wú)人機(jī) 雙方互報(bào)戰(zhàn)果

相關(guān)新聞

低利率時(shí)代如何投資 尋找新的財(cái)富增長(zhǎng)點(diǎn)

2025-05-20 22:00:03低利率時(shí)代如何投資專(zhuān)家:低利率時(shí)代來(lái)臨 銀行存款利率倒掛頻現(xiàn)

2025-05-20 18:40:16專(zhuān)家存款利率下降后錢(qián)放哪 低利率時(shí)代的理財(cái)新思路

2025-05-21 16:00:32存款利率下降后錢(qián)放哪存款利率邁入“零時(shí)代” 該如何規(guī)劃 低利率下的理財(cái)策略

2025-05-23 06:13:27存款利率邁入零時(shí)代該如何規(guī)劃低利率時(shí)代普通人把錢(qián)放在哪 四大投資方向調(diào)整策略

2025-05-24 09:21:20低利率時(shí)代普通人把錢(qián)放在哪2025中國(guó)經(jīng)濟(jì),,如何破局 提振消費(fèi)擴(kuò)大內(nèi)需

中央經(jīng)濟(jì)工作會(huì)議部署的明年重點(diǎn)任務(wù)中,排在首位的是大力提振消費(fèi),、提高投資效益,,全方位擴(kuò)大國(guó)內(nèi)需求

2024-12-19 11:50:482025中國(guó)經(jīng)濟(jì)