儲(chǔ)蓄險(xiǎn)≠定期存款 轉(zhuǎn)存需謹(jǐn)慎 利率下調(diào)影響分析(3)

專家分析指出,在銷售端,,儲(chǔ)蓄型保險(xiǎn)的預(yù)定利率確實(shí)具有一定的吸引力。但長(zhǎng)期來看,,這類產(chǎn)品在流動(dòng)性、功能定位等方面與銀行存款存在本質(zhì)差異,,不能簡(jiǎn)單替代,。在投資端,利率環(huán)境顯著壓縮了債券等固定收益類資產(chǎn)的收益率空間,,依靠投資收益的險(xiǎn)企將迎來大考,。從資金替代效應(yīng)來看,銀行存款利率下調(diào)確實(shí)會(huì)促使部分居民將資產(chǎn)配置轉(zhuǎn)向其他相對(duì)高收益的金融產(chǎn)品,。在當(dāng)前低利率環(huán)境下,,儲(chǔ)蓄型保險(xiǎn)因其2.5%的預(yù)定利率的確具備一定的吸引力,尤其是在風(fēng)險(xiǎn)偏好較低,、追求穩(wěn)定回報(bào)的客戶群體中,。然而,這一利好更多是結(jié)構(gòu)性的,、階段性的,,并不意味著儲(chǔ)蓄型保險(xiǎn)可以持續(xù)替代銀行存款,。

從長(zhǎng)期角度看,儲(chǔ)蓄型保險(xiǎn)的優(yōu)勢(shì)并非絕對(duì),。部分儲(chǔ)蓄型保險(xiǎn)的預(yù)定利率雖高于當(dāng)前存款利率,,但需考慮產(chǎn)品的流動(dòng)性差、鎖定期長(zhǎng),、提前退保成本高等特點(diǎn),。如何在保持產(chǎn)品吸引力以及防范利差損風(fēng)險(xiǎn)之間求得平衡是保險(xiǎn)業(yè)需要時(shí)刻關(guān)注的問題。保險(xiǎn)公司產(chǎn)品端的預(yù)定利率若維持不變或調(diào)整滯后于市場(chǎng)利率下行趨勢(shì),,則資產(chǎn)端必須實(shí)現(xiàn)更高的收益率以覆蓋負(fù)債成本,,從而面臨更大的利差損風(fēng)險(xiǎn)。此次存款利率下調(diào)進(jìn)一步壓縮了固定收益類資產(chǎn)的收益率空間,,使得資產(chǎn)配置難度上升。而險(xiǎn)資投資受限于監(jiān)管要求,,不能無限制地投向高風(fēng)險(xiǎn)資產(chǎn),。因此,從資產(chǎn)負(fù)債匹配角度出發(fā),,利率下行周期中,,若負(fù)債端剛性較強(qiáng),則資產(chǎn)端收益率下降會(huì)導(dǎo)致利差損擴(kuò)大,。特別是對(duì)于前期高預(yù)定利率產(chǎn)品存量較大的險(xiǎn)企,,壓力尤為明顯。

據(jù)國(guó)家金融監(jiān)督管理總局?jǐn)?shù)據(jù),,截至2025一季度末,,保險(xiǎn)公司資金運(yùn)用余額為34.93萬億元,較2024年末增長(zhǎng)5.03%,。保險(xiǎn)公司的資金運(yùn)用余額增加,,這意味著需要尋找更多的投資機(jī)會(huì)來實(shí)現(xiàn)資產(chǎn)的保值增值。然而,,利息下調(diào)帶來的固定收益類資產(chǎn)的收益率下降,,有可能加大險(xiǎn)企的資產(chǎn)配置難度。與此同時(shí),,如果保險(xiǎn)公司的負(fù)債端(即保險(xiǎn)產(chǎn)品的預(yù)定利率)維持在較高水平,,而資產(chǎn)端的收益率下降,就可能會(huì)導(dǎo)致利差損風(fēng)險(xiǎn)增加,。例如,,如果預(yù)定利率為2.5%,但實(shí)際投資收益率低于這一水平,,保險(xiǎn)公司可能會(huì)面臨虧損,。

面對(duì)低利率環(huán)境,,險(xiǎn)企應(yīng)強(qiáng)化多元化資產(chǎn)配置,適度提高權(quán)益類,、另類投資比例,,以提升整體組合收益水平。同時(shí),,加強(qiáng)久期管理和信用風(fēng)險(xiǎn)管理,,防范系統(tǒng)性風(fēng)險(xiǎn)。此外,,應(yīng)逐步降低新單產(chǎn)品的預(yù)定利率,,與市場(chǎng)利率走勢(shì)相適應(yīng),緩解未來利差損壓力,。還可發(fā)展保障型,、服務(wù)型保險(xiǎn)產(chǎn)品,減少對(duì)利差驅(qū)動(dòng)的依賴,,增強(qiáng)產(chǎn)品綜合價(jià)值,。建議推進(jìn)“保險(xiǎn)+健康養(yǎng)老”生態(tài)建設(shè),通過布局康養(yǎng)社區(qū),、健康管理服務(wù)等方式提升客戶黏性和產(chǎn)品附加值,。這不僅有助于抵御利率波動(dòng)影響,也有利于構(gòu)建差異化競(jìng)爭(zhēng)優(yōu)勢(shì),。

黃海海域?qū)嵄萘?xí) 軍事活動(dòng)禁航通告

大樂透開出2注1000萬 二等獎(jiǎng)109注 獎(jiǎng)池滾存13.75億

女子想見已故男友被騙38萬 情感騙局再敲警鐘

路怒司機(jī)別停前車用高爾夫球桿打砸 馬路不是擂臺(tái)車鑰匙更不是尚方寶劍

九天無人機(jī)母艦問世意味什么 重塑全球安全格局

美國(guó)金穹防御系統(tǒng)面臨哪些技術(shù)難題 野心與爭(zhēng)議并存

兒子考36分回家給媽媽磕頭 一場(chǎng)哭笑不得的“悲喜劇”

32歲孫興慜哭成淚人,!10年熱刺生涯終奪冠 隊(duì)長(zhǎng)身份捧杯 遇1尷尬 熱刺17年首冠

哈爾濱漁政人員銷毀違規(guī)網(wǎng)具 嚴(yán)打非法捕魚行為

外賣小哥取餐時(shí)徒手抓蛇,周圍群眾尖叫,、驚呼聲不斷,!

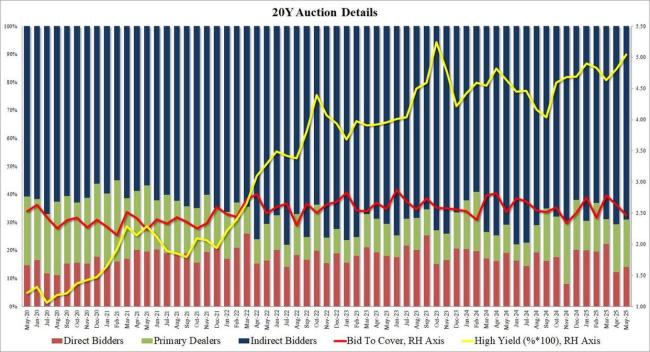

美債拍賣遇冷 需求低迷引發(fā)市場(chǎng)波動(dòng)

世界正以3.1℃左右的趨勢(shì)升溫 極端高溫威脅新生代

英法加警告以色列不停火便制裁 三國(guó)聯(lián)手施壓

5男子開假“派出所”獲刑 冒充警察搶劫被判刑

大爺用積蓄買6斤黃金老板警覺報(bào)警 一輩子積蓄換黃金

俄蘇34戰(zhàn)機(jī)起飛轟炸烏軍:炸彈張開雙翼落向?yàn)蹶嚨?消滅大量烏士兵

菲中期選舉結(jié)果釋放什么信號(hào) 莎拉成大贏家

專家談中方邀巴基斯坦外長(zhǎng)訪華 深化戰(zhàn)略合作

魯比奧稱特朗普不參加南非峰會(huì) 美南關(guān)系惡化

上海保安離職后回原單位盜竊 家賊難防

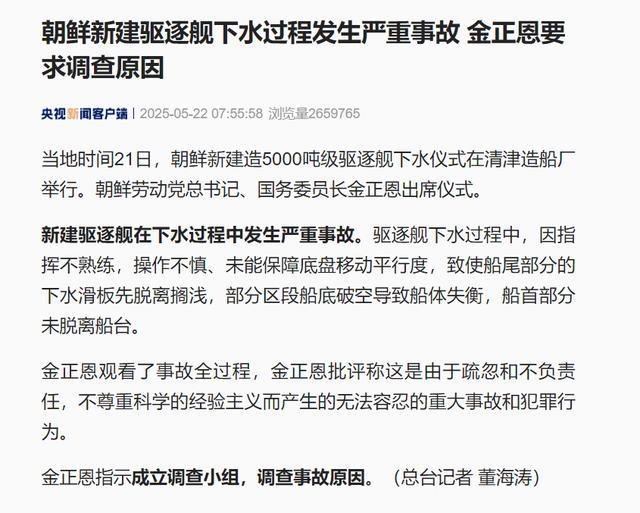

朝鮮新建軍艦出嚴(yán)重事故 金正恩目睹 事故因疏忽導(dǎo)致

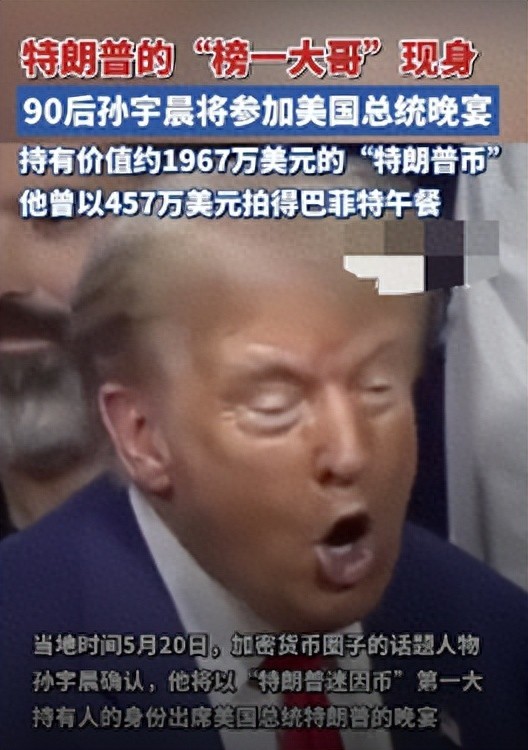

孫宇晨將參加美國(guó)總統(tǒng)晚宴 引發(fā)全球熱議

大樂透開出2注1000萬 二等獎(jiǎng)109注 獎(jiǎng)池滾存13.75億

特朗普關(guān)稅戰(zhàn)后遺癥有哪些 進(jìn)口商恐慌性囤貨

英媒:英國(guó)憲政面臨極限考驗(yàn) 法拉奇挑戰(zhàn)民主規(guī)范

拜登患癌撕開美國(guó)政治遮羞布 體制危機(jī)顯現(xiàn)

潮汕天價(jià)違建曾被政府貼封條,,建設(shè)方拆門進(jìn)入施工 1.14億違建引關(guān)注

不裝了,要阻止解放軍武統(tǒng),?美國(guó)國(guó)務(wù)卿:放手俄烏沖突和中東

美企業(yè)主贊嘆中國(guó)產(chǎn)業(yè)鏈優(yōu)勢(shì) 無與倫比的供應(yīng)鏈

埃文凱爾說中國(guó)行治愈了他的驚恐,!

假扮孕婦“碰瓷”!兩女子街頭演雙簧詐騙15000余元,,雙雙被刑拘 花樣百出的碰瓷黨落網(wǎng)

黃海海域?qū)嵄萘?xí) 軍事活動(dòng)禁航通告

女子想見已故男友被騙38萬 情感騙局再敲警鐘

央視爆料空戰(zhàn)實(shí)現(xiàn)“A鎖B射C導(dǎo)” 顛覆傳統(tǒng)空戰(zhàn)模式

巴空軍大勝為啥陸軍司令獲得晉升 現(xiàn)代化裝備助力

相關(guān)新聞

男子感染創(chuàng)傷弧菌險(xiǎn)喪命 處理海鮮需謹(jǐn)慎

2025-03-14 08:06:12男子感染創(chuàng)傷弧菌險(xiǎn)喪命為8歲女兒買教育險(xiǎn)提取要等到60歲 十年儲(chǔ)蓄夢(mèng)碎

2025-02-28 21:30:44為8歲女兒買教育險(xiǎn)提取要等到60歲男子因怕冷自行配藥進(jìn)補(bǔ)險(xiǎn)喪命 盲目進(jìn)補(bǔ)需謹(jǐn)慎

2024-12-10 11:06:19男子因怕冷自行配藥進(jìn)補(bǔ)險(xiǎn)喪命生活中如何預(yù)防幽門螺桿菌?轉(zhuǎn)存周知,!

2025-04-09 10:24:00生活中如何預(yù)防幽門螺桿菌三亞一女子被騙三百萬 定期存款被轉(zhuǎn)走

2025-01-22 03:31:48三亞一女子被騙三百萬利率調(diào)整兜底條款不影響老百姓定期存款 權(quán)威專家解讀

2024-12-01 14:08:40利率調(diào)整兜底條款不影響老百姓定期存款