興業(yè)銀行存千萬換實(shí)習(xí)暫停,,銀行搶奪高凈值客戶走到哪一步了?(3)

精英服務(wù):商業(yè)邏輯與道德邊界的模糊地帶

在銀行角逐存款規(guī)模的大戰(zhàn)中,,“服務(wù)高凈值人群”成為關(guān)鍵詞,。一位國(guó)有銀行支行負(fù)責(zé)人坦言:“現(xiàn)在拼的是綜合能力,不僅要管客戶的錢,,還要照顧客戶的一家老小,、生活所需??蛻粢蟾?,銀行就得想盡辦法提供差異化服務(wù)?!?/p>

從某種意義上看,,這種趨勢(shì)是現(xiàn)代財(cái)富管理的自然演變。但當(dāng)銀行的服務(wù)超越了金融范疇,,介入教育,、求職等高度社會(huì)化,、需公平競(jìng)爭(zhēng)的領(lǐng)域時(shí),便不可避免地引發(fā)公平與倫理上的討論,。

民生銀行曾為客戶提供專屬醫(yī)療資源,,渣打銀行打造私募投資俱樂部,平安銀行則根據(jù)客戶資產(chǎn)劃分等級(jí)提供分層權(quán)益——這些做法都已成為行業(yè)“標(biāo)配”,。但與教育、實(shí)習(xí)機(jī)會(huì)掛鉤后,,是否會(huì)造成普通家庭孩子“起跑線劣勢(shì)”,,這已不只是市場(chǎng)競(jìng)爭(zhēng)范疇的問題。

監(jiān)管如何接招,?

目前,,興業(yè)銀行的實(shí)習(xí)項(xiàng)目雖然已暫停,但風(fēng)波還未平息,。事件的后續(xù)走向,,也許將成為監(jiān)管部門觀察并規(guī)范銀行軟性服務(wù)邊界的重要契機(jī)。

如何確保銀行服務(wù)不越過法律紅線,?如何平衡高凈值客戶的個(gè)性化需求與普通消費(fèi)者的公平權(quán)利,?這不僅是興業(yè)銀行面臨的問題,更是整個(gè)金融行業(yè)必須回答的問題,。

在存款競(jìng)爭(zhēng)白熱化,、私人銀行加速轉(zhuǎn)型的今天,“商業(yè)行為”與“灰色操作”的邊界,,必須靠規(guī)則重新劃清,。

銀行若不想深陷輿論泥潭,就必須在“服務(wù)升級(jí)”的同時(shí),,守住最基本的公平與誠(chéng)信底線,。否則,一味討好富人,,不僅是營(yíng)銷風(fēng)險(xiǎn),,更是品牌信譽(yù)的巨大透支。

蔚來與江淮合資公司決議解散 不影響后續(xù)合作

退伍軍人說好過年回家卻回不來了 熱血映初心

23名死亡人員領(lǐng)津貼已全部追回 涉事責(zé)任人被問責(zé)

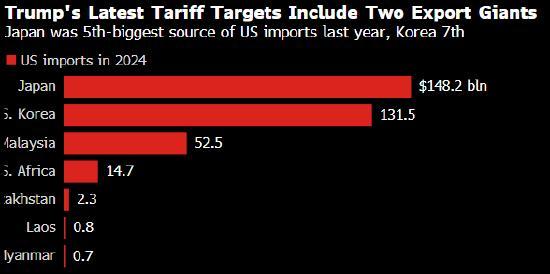

一覺醒來 特朗普對(duì)日韓出手了 加征25%關(guān)稅

俄羅斯前交通部長(zhǎng)斯塔羅沃伊特自殺身亡 免職當(dāng)天身亡

河南豫劇演員高溫中暑暈倒 戲比天大感動(dòng)人心

男子徒手抓蛇甩成“大風(fēng)車” 勇敢老板遇蛇不慌

23名死亡人員領(lǐng)津貼已全部追回 涉事責(zé)任人被問責(zé)

退伍軍人說好過年回家卻回不來了 熱血映初心

蔚來與江淮合資公司決議解散 不影響后續(xù)合作

傳言中的057驅(qū)逐艦存在嗎,?

烏防長(zhǎng)美國(guó)豪宅曝光說明什么 貪腐疑云籠罩烏政壇

博主:美加征關(guān)稅日韓的回應(yīng)不太妙 兩國(guó)或選擇妥協(xié)

臺(tái)灣超40年牌樓毀于16級(jí)臺(tái)風(fēng) 千年檜木全斷裂

特朗普與馬斯克從心腹到政敵 關(guān)系急速反轉(zhuǎn)

首都航空就客機(jī)出現(xiàn)故障致歉 確保旅客安全轉(zhuǎn)運(yùn)

美記:哈登第一年起薪3920萬 快船續(xù)約主力控衛(wèi)

廣州初中入學(xué)需求“狂飆” 公辦民辦齊增班額應(yīng)對(duì)高峰

外媒:法國(guó)總統(tǒng)馬克龍為蟬聯(lián)奧運(yùn)金牌的法國(guó)男排球員授勛 榮譽(yù)軍團(tuán)勛章表彰

高溫天氣防熱射病,,學(xué)會(huì)防治熱射病,安全度過高溫天

從深圳抱28斤冬瓜回香港給女兒解暑,,寶寶抱著蹭涼萌態(tài)十足

公安部門已查獲藏匿的剩余顏料 甘肅天水幼兒園血鉛異常事件調(diào)查公布:8人被刑拘

特朗普:將對(duì)烏輸送更多武器 優(yōu)先考慮美國(guó)利益

視頻 俄高官被爆自殺身亡 前交通部長(zhǎng)身亡引發(fā)關(guān)注

中國(guó)為何不在14國(guó)稅率清單之中 大國(guó)博弈真相揭秘

記者:美加州GDP恐縮水10% 移民執(zhí)法沖擊經(jīng)濟(jì)

空軍三型教練機(jī)編隊(duì)飛行影像 展現(xiàn)國(guó)產(chǎn)飛行力量

伊朗否認(rèn)曾試圖暗殺特朗普 稱以方謊言挑起爭(zhēng)端

特朗普新一輪關(guān)稅為何日韓首當(dāng)其沖 貿(mào)易政策重置沖擊

南通一小區(qū)發(fā)生天然氣爆炸 兩人受傷事故原因正在調(diào)查中

女子稱出門時(shí)遭陌生大爺推門而入 物業(yè)回應(yīng)大爺硬闖別人家系老年癡呆

李在明支持率為何飆升 施政成績(jī)單亮眼

外交部一連兩個(gè)表態(tài)都說到印度,!

臺(tái)民眾黨:“大詐騙”已成日常 島內(nèi)詐騙頻發(fā)

以軍襲擊加沙一診所 致6死15傷

相關(guān)新聞

銀行回應(yīng)新存千萬可推實(shí)習(xí) 已暫停該項(xiàng)目

2025-05-27 22:38:38銀行回應(yīng)新存千萬可推實(shí)習(xí)新存1000萬可推名企實(shí)習(xí),?興業(yè)銀行回應(yīng) 確有實(shí)習(xí)計(jì)劃已結(jié)束

2025-05-27 13:59:10新存1000萬可推名企實(shí)習(xí)新存1000萬元以上可安排名企實(shí)習(xí),?興業(yè)銀行回應(yīng):屬實(shí) 報(bào)名已結(jié)束

2025-05-27 13:58:46新存1000萬元以上可安排名企實(shí)習(xí)字節(jié)辟謠在銀行存千萬提供實(shí)習(xí)機(jī)會(huì) 不實(shí)消息被澄清

2025-05-27 18:42:24字節(jié)辟謠在銀行存千萬提供實(shí)習(xí)機(jī)會(huì)千萬存款換名企實(shí)習(xí) 金融特權(quán)引發(fā)公平爭(zhēng)議

2025-05-27 19:24:50千萬存款換名企實(shí)習(xí)興業(yè)銀行回應(yīng)新存1000萬可推名企實(shí)習(xí) 高凈值客戶專屬福利

2025-05-27 12:18:12興業(yè)銀行回應(yīng)新存1000萬可推名企實(shí)習(xí)