央行降息 普通人該做什么 調(diào)整投資組合應(yīng)對(duì)變化

2025年5月7日,,央行宣布實(shí)施“雙降”政策,,“降準(zhǔn)0.5%+ 降息0.1%”,釋放長(zhǎng)期流動(dòng)性約1.2萬(wàn)億元,。這是繼2024年9月后又一次超預(yù)期的貨幣政策調(diào)整,。此次政策的核心目標(biāo)是降低實(shí)體經(jīng)濟(jì)融資成本,刺激居民消費(fèi),穩(wěn)定樓市,實(shí)現(xiàn)經(jīng)濟(jì)“軟著陸”,。

“雙降”政策對(duì)投資者會(huì)產(chǎn)生影響。主要體現(xiàn)在存款利率和理財(cái)產(chǎn)品兩個(gè)方面,。

短期存款利率可能維持穩(wěn)定,,但長(zhǎng)期看,銀行資金成本下降將壓低存款利率,。當(dāng)前活期利率僅0.1%,,10萬(wàn)元存一年利息僅100元;國(guó)有大行3年期定存利率可能會(huì)全面跌破2%,,未來(lái)可能進(jìn)入“1%時(shí)代”,。中小銀行雖然可能維持較高的利率,但是“高息攬儲(chǔ)”的風(fēng)險(xiǎn)會(huì)增強(qiáng),。對(duì)于以銀行存款為主的投資者,,收益將會(huì)進(jìn)一步縮水,。

固收類產(chǎn)品如貨幣基金,、銀行理財(cái)?shù)乳L(zhǎng)期收益可能會(huì)縮水。余額寶現(xiàn)在的7日年化收益率只剩1出頭了,,10萬(wàn)塊日收益連5塊錢都到不了,。對(duì)于偏穩(wěn)健型投資的投資者來(lái)說(shuō),理財(cái)收益可能會(huì)受到影響,。與此同時(shí),,黃金、REITs等避險(xiǎn)資產(chǎn)吸引力還在持續(xù)上升,。

投資者應(yīng)調(diào)整自己的投資組合,,核心原則是分散風(fēng)險(xiǎn)、鎖定收益,、規(guī)避高杠桿,。關(guān)注政策支持的科技(AI、芯片),、新能源,、消費(fèi)板塊,通過(guò)指數(shù)基金可以有效分散風(fēng)險(xiǎn),。如今活期存款和固收類產(chǎn)品的收益率不斷縮水,,想要鎖定收益只能靠長(zhǎng)期理財(cái)產(chǎn)品。比如大額存單,,起存金額較高,,但長(zhǎng)期收益較理想,,可以鎖定未來(lái)幾年的固定收益,適合高凈值人群,。國(guó)債逆回購(gòu)也是安全性高,,收益率比較理想,又可以長(zhǎng)期鎖定收益,。

配置5%-10%黃金ETF可以對(duì)沖通脹,;增額終身壽險(xiǎn)存在復(fù)利,也比較適合長(zhǎng)期資金規(guī)劃,。滬深300,、中證500等寬基指數(shù),可以通過(guò)長(zhǎng)期定投平滑波動(dòng),。關(guān)注高成長(zhǎng)領(lǐng)域,,比如AI、半導(dǎo)體等政策支持領(lǐng)域,,但倉(cāng)位不宜過(guò)高,,最好不超過(guò)20%。新能源車,、光伏等行業(yè)規(guī)模超10億,、成立3年以上的行業(yè)主題基金也是投資者眼里的“香餑餑”。

在固定收益面臨縮水的情況下,,有些投資者積極調(diào)整資產(chǎn)配置,,希望能從一些有潛力的成長(zhǎng)領(lǐng)域補(bǔ)充收益。但還有一些投資者難免會(huì)鋌而走險(xiǎn),,反而讓一些詐騙分子鉆了空子,。

央行降準(zhǔn)降息釋放流動(dòng)性的政策環(huán)境下,市場(chǎng)資金成本持續(xù)走低,,普通投資者對(duì)穩(wěn)健收益的渴求加劇,,為不法分子提供了可乘之機(jī)。近年來(lái),,“高息攬儲(chǔ)+政策背書(shū)”的復(fù)合型騙局層出不窮,,手段愈發(fā)隱蔽,甚至披著合法金融外衣實(shí)施詐騙,。

主要手段包括虛構(gòu)存款產(chǎn)品,。不法分子通過(guò)偽造銀行公章、存單,、轉(zhuǎn)賬憑證等文件,,虛構(gòu)高息存款產(chǎn)品。2024年北京某退休教師被“定期+理財(cái)”產(chǎn)品騙走120萬(wàn)元,騙子偽造銀行存單和理財(cái)協(xié)議,,謊稱“政策補(bǔ)貼項(xiàng)目”,,資金最終流向境外非法平臺(tái)。

之所以能騙過(guò)部分投資者,,一方面是因?yàn)榭梢岳勉y行員工身份獲取信任,,而且是在營(yíng)業(yè)廳或銀行合作場(chǎng)所辦理業(yè)務(wù),讓投資者的警惕性降低,。另一方面以“存款需簽訂保密協(xié)議”“禁止查詢賬戶”為由,,阻止儲(chǔ)戶核實(shí),甚至通過(guò)“貼息”方式現(xiàn)場(chǎng)支付部分利息,,可謂是“連哄帶騙”,。

除了線下,在線上詐騙團(tuán)伙會(huì)通過(guò)技術(shù)手段克隆銀行官網(wǎng)或開(kāi)發(fā)高仿APP,,界面與功能與正規(guī)銀行幾乎一致,,但資金實(shí)際轉(zhuǎn)入私人賬戶??梢酝ㄟ^(guò)幾點(diǎn)來(lái)識(shí)別:一是虛假網(wǎng)站域名大多有拼寫(xiě)錯(cuò)誤,,比方說(shuō)“.com”改為“.co”。二是虛假網(wǎng)站無(wú)法通過(guò)應(yīng)用商店下載,,僅支持掃碼或鏈接安裝,。三是轉(zhuǎn)賬時(shí)收款賬戶名稱與銀行名稱不符。

冒充銀行員工也是一種常見(jiàn)手段,。騙子通過(guò)非法渠道獲取銀行員工信息,,制作假工牌、假名片,,甚至租用銀行附近辦公室,以“內(nèi)部渠道”“政策試點(diǎn)”為由吸引投資者,。話術(shù)一般就是:“僅限VIP客戶參與,,名額有限”“銀行與政府合作項(xiàng)目,保本保息”“資金由銀保監(jiān)會(huì)監(jiān)管,,絕對(duì)安全”......還有部分銀行員工為了完成業(yè)績(jī)指標(biāo),,與外部人合作,將儲(chǔ)戶資金導(dǎo)向非銀行理財(cái)產(chǎn)品(如私募基金,、P2P),,從中收取高額傭金。這類“飛單”往往以“高息存款+理財(cái)收益”組合形式出現(xiàn),,資金最終流向高風(fēng)險(xiǎn)資產(chǎn),。這種情況下,合同條款一般都比較模糊,,不會(huì)明確標(biāo)注底層資產(chǎn),,而且承諾的收益會(huì)遠(yuǎn)超市場(chǎng)水平,。

有了AI換臉技術(shù)以后,騙子甚至可以利用AI換臉,、語(yǔ)音模擬等技術(shù),,冒充銀行高管與儲(chǔ)戶視頻通話,展示虛假銀行后臺(tái)數(shù)據(jù),,誘導(dǎo)轉(zhuǎn)賬,。2025年某案例中,騙子通過(guò)AI合成某銀行分行行長(zhǎng)形象,,以“緊急風(fēng)控”為由要求儲(chǔ)戶將資金轉(zhuǎn)入“安全賬戶”,,通話畫(huà)面中銀行LOGO、工牌等細(xì)節(jié)高度逼真,,簡(jiǎn)直防不勝防,。

利用政策紅利炒作也是一種常見(jiàn)手段。比如央行降準(zhǔn)降息之后,,偽造財(cái)政部官網(wǎng)頁(yè)面,,推出“年化6%數(shù)字國(guó)債”,誘導(dǎo)下載仿冒APP轉(zhuǎn)賬,。2025年深圳警方破獲案件涉案金額超2億元,。養(yǎng)老理財(cái)近兩年是熱點(diǎn),有些詐騙分子會(huì)冒充銀行工作人員,,宣稱“數(shù)字人民幣養(yǎng)老基金”可享受國(guó)家補(bǔ)貼,,承諾年化收益8%-15%,實(shí)際是騙局,。這次騙局一般都會(huì)偽造政府紅頭文件,、政策解讀報(bào)告,甚至邀請(qǐng)“專家”舉辦線下講座,,夸大項(xiàng)目前景,,利用媒體軟文、短視頻平臺(tái)進(jìn)行虛假宣傳,。

投資者如何識(shí)別這些騙局,?首先,通過(guò)“中國(guó)理財(cái)網(wǎng)”查詢產(chǎn)品備案編碼(正規(guī)產(chǎn)品均以C開(kāi)頭),。政府文件必含發(fā)文機(jī)關(guān),、文號(hào)、日期,,可通過(guò)國(guó)務(wù)院官網(wǎng)“政策文件”欄目核驗(yàn),。央行的貨幣政策都會(huì)在中國(guó)人民銀行官網(wǎng)“貨幣政策”欄目展示。國(guó)家金融監(jiān)督管理總局官網(wǎng)可以查詢“金融許可證查詢”驗(yàn)證銀行或理財(cái)平臺(tái)合法性。銀行/基金公司工作人員工牌含姓名,、編號(hào),,可以通過(guò)官方客服電話核實(shí)。

注意合同條款是否存在模糊項(xiàng),,是否有不合理的附加條款,。如果合同條款比較復(fù)雜,可以直接找專業(yè)人士去甄別核查,。如果利率遠(yuǎn)遠(yuǎn)高出同類產(chǎn)品的市場(chǎng)利率,,那必然是有“貓膩”的。通過(guò)支付寶,、微信等渠道進(jìn)行私人轉(zhuǎn)賬絕對(duì)是不正規(guī)的,。轉(zhuǎn)賬的賬戶如果名稱不一致,或者是私人賬戶一般都是詐騙,。在業(yè)務(wù)辦理過(guò)程中全程錄制,,要求加蓋銀行公章,避免接受“復(fù)印件”或“電子合同”,,如果發(fā)現(xiàn)資金異常,,第一時(shí)間報(bào)警并申請(qǐng)止付。

央行“雙降”釋放的萬(wàn)億資金,,既是經(jīng)濟(jì)增長(zhǎng)的助推器,,也可能成為騙局滋生的溫床。普通投資者需要清醒地認(rèn)識(shí)到:所有脫離實(shí)體經(jīng)濟(jì)的超額收益,,本質(zhì)上都是風(fēng)險(xiǎn)轉(zhuǎn)嫁的游戲,。

十幾個(gè)外甥暑假到舅舅家每天吃8斤米 親情的溫暖密碼

樸寶劍曬與劉詩(shī)詩(shī)李庚希自拍 同框畫(huà)面宛如偶像劇

煙臺(tái)南山學(xué)院學(xué)生稱每年學(xué)費(fèi)上萬(wàn) 高學(xué)費(fèi)低條件引爭(zhēng)議

女干部沉迷打牌被開(kāi)除黨籍、取消退休待遇

馬斯克只想給自己出口惡氣,,至少會(huì)給特朗普添堵設(shè)障

西方學(xué)者妄議臺(tái)灣地位高志凱回?fù)簦?/a>

小哥高溫天中暑倒地 好心人救助 好人應(yīng)有好報(bào)

烏克蘭會(huì)成第二個(gè)廣島嗎 俄軍這一炸開(kāi)啟歷史了

特朗普稱馬斯克或是民主黨,?博主解讀

國(guó)際油價(jià)會(huì)否失守60美元關(guān)口 供應(yīng)過(guò)剩預(yù)期加劇

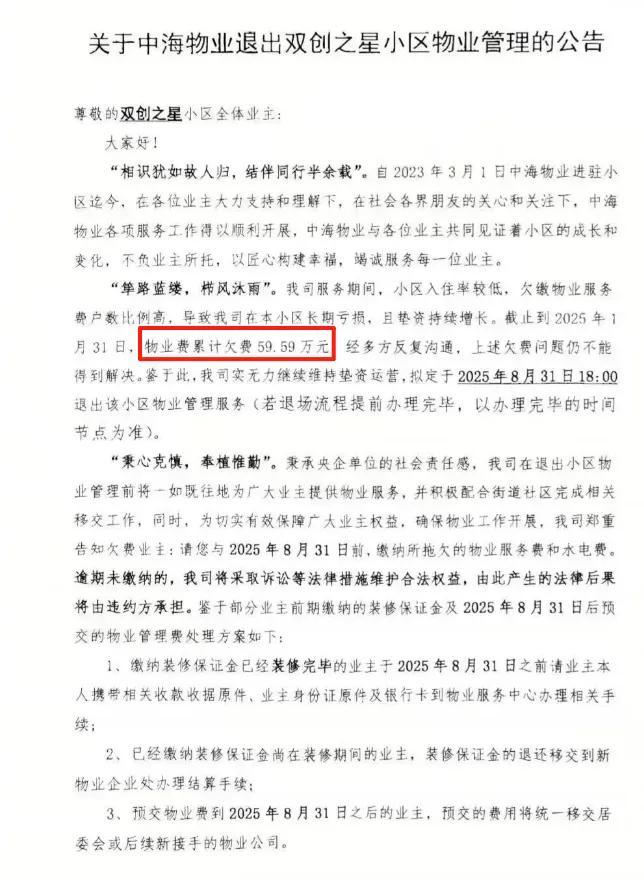

業(yè)主欠費(fèi)60萬(wàn)元 頭部物業(yè)公司不干了 多家頭部物業(yè)撤場(chǎng)

以色列能否重創(chuàng)胡塞武裝 也門荷臺(tái)達(dá)市遭以色列密集空襲

印度男孩臥軌拍火車從身上駛過(guò)視頻 同伴歡呼雀躍

外交部回應(yīng)“印度稱中國(guó)借刀殺人”:不針對(duì)第三方

柬埔寨也要“倒戈”西方?博主解讀 洪馬內(nèi)野心真大

揮旗哥用軍強(qiáng)民樂(lè)標(biāo)語(yǔ)送別山東艦 港民深情歡送

馬斯克說(shuō)美財(cái)長(zhǎng)連數(shù)學(xué)都算不好 口水戰(zhàn)升級(jí)

完全脫軌失控,!從第一朋友到互撕,,特朗普和馬斯克“塑料兄弟情”就一年

特朗普:即將公布各國(guó)關(guān)稅信函 談判最后期限或延后

專家:馮德萊恩手中無(wú)牌可打 中歐經(jīng)貿(mào)爭(zhēng)端升級(jí)

樸寶劍曬與劉詩(shī)詩(shī)李庚希自拍 同框畫(huà)面宛如偶像劇

國(guó)足vs韓國(guó) 東亞杯首戰(zhàn)開(kāi)啟

中百萬(wàn)大獎(jiǎng)遭攤主奪票女子順利兌獎(jiǎng) 糾紛終獲解決

83歲老人騎車趕來(lái)祭拜英烈:日本人把我老家全燒了我一直記得

“美國(guó)黨”會(huì)有啥政治主張 科技資本的突圍嘗試

侵華日軍細(xì)菌戰(zhàn)又添鐵證 珍貴檔案首次公開(kāi)

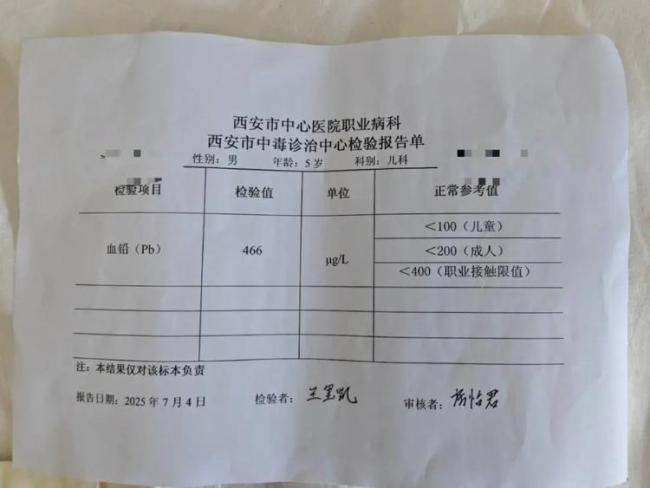

專家談甘肅幼兒園鉛中毒事件 血鉛超標(biāo)引擔(dān)憂

柬埔寨與美達(dá)成協(xié)議白宮為何秘而不宣 特朗普3喜臨門?

為何總讓香港群眾先看航母 民族自豪感的回歸

十幾個(gè)外甥暑假到舅舅家每天吃8斤米 親情的溫暖密碼

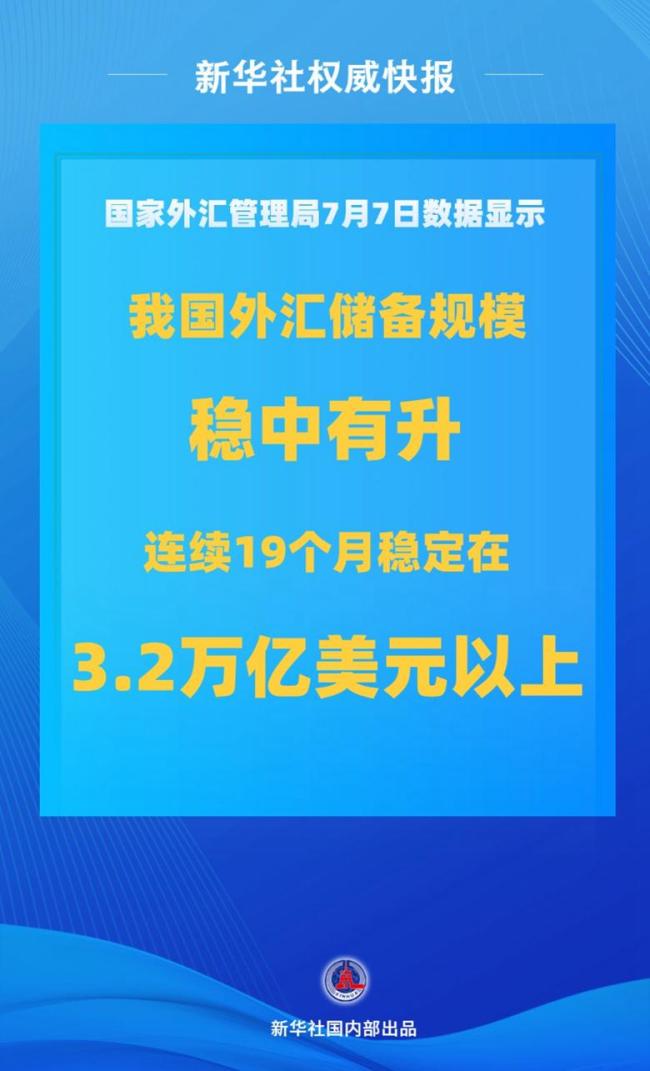

中國(guó)外匯儲(chǔ)備上半年保持穩(wěn)中有升 規(guī)模持續(xù)穩(wěn)定

特朗普稱得州洪災(zāi)是拜登的錯(cuò),!

孫穎莎著急時(shí) 邱貽可及時(shí)“順毛” 耐心調(diào)整顯成效

88年了我們不曾忘不能忘不敢忘 銘記歷史珍愛(ài)和平

煙臺(tái)南山學(xué)院學(xué)生稱每年學(xué)費(fèi)上萬(wàn) 高學(xué)費(fèi)低條件引爭(zhēng)議

相關(guān)新聞

歐央行內(nèi)部對(duì)6月降息共識(shí)進(jìn)一步增強(qiáng) 降息可能性大增

2025-04-28 10:04:34歐央行內(nèi)部對(duì)6月降息共識(shí)進(jìn)一步增強(qiáng)全球央行繼續(xù)降息步伐 多國(guó)央行紛紛下調(diào)利率

2025-02-20 11:39:36全球央行繼續(xù)降息步伐馬來(lái)西亞央行將于第四季度降息 支持經(jīng)濟(jì)增長(zhǎng)

2025-05-06 09:56:49馬來(lái)西亞央行將于第四季度降息央行1萬(wàn)億元大紅包對(duì)普通人影響多大 萬(wàn)億資金流向何處

2025-05-08 07:41:32央行1萬(wàn)億元大紅包對(duì)普通人影響多大央行宣布降準(zhǔn)降息 釋放長(zhǎng)期流動(dòng)性

2025-05-07 09:21:02央行宣布降準(zhǔn)降息央行:擇機(jī)降準(zhǔn)降息 保持流動(dòng)性充裕

2025-03-13 21:27:59央行