利率跌破1%后 銀行理財(cái)又香了 分紅型產(chǎn)品成新寵(3)

然而,理財(cái)公司和專家也提醒投資者需理性看待分紅型理財(cái)產(chǎn)品。分紅本質(zhì)上是理財(cái)產(chǎn)品凈值增長的兌現(xiàn),,并不代表額外的投資收益,所以產(chǎn)品分紅后單位凈值會有所下降,。此外,并非所有理財(cái)產(chǎn)品都支持分紅,具體產(chǎn)品是否分紅、如何分紅,、何時分紅,都需要以產(chǎn)品說明書中的約定條款為準(zhǔn),。建議投資者根據(jù)自己的風(fēng)險(xiǎn)承受能力和投資目標(biāo)來選擇,。

分紅依賴底層資產(chǎn)表現(xiàn),如果債券,、非標(biāo)債權(quán)等收益波動影響,可能不及預(yù)期甚至為零,。長期封閉式產(chǎn)品雖提供分紅,,但本金需到期贖回,短期資金需求可能面臨壓力,。分紅型理財(cái)產(chǎn)品的底層資產(chǎn)包括固收類資產(chǎn),、權(quán)益類資產(chǎn),還可能包括分紅型保險(xiǎn)產(chǎn)品,、非標(biāo)債權(quán)等,。其分紅表現(xiàn)和最終收益率取決于底層資產(chǎn)的表現(xiàn),因而存在分紅不確定性和收益波動的風(fēng)險(xiǎn),。此外,,基于此類產(chǎn)品的贖回規(guī)則、期限安排,,投資者也可能面臨流動性風(fēng)險(xiǎn),。

理財(cái)公司可以通過分紅型產(chǎn)品差異化設(shè)計(jì)爭奪市場份額,留住客戶,。但在利率下行導(dǎo)致固收類資產(chǎn)收益率持續(xù)走低的情況下,,未來業(yè)績可能承壓。分紅型理財(cái)產(chǎn)品在當(dāng)前低利率環(huán)境下具有顯著吸引力,,既滿足投資者對收益和流動性的雙重需求,,又幫助理財(cái)公司擴(kuò)大規(guī)模、優(yōu)化結(jié)構(gòu),。然而,,其發(fā)展前景受制于底層資產(chǎn)收益壓力和市場同質(zhì)化競爭,。未來,理財(cái)公司需通過創(chuàng)新資產(chǎn)配置(如增加權(quán)益類資產(chǎn)占比),、提升分紅穩(wěn)定性,,以及強(qiáng)化風(fēng)險(xiǎn)提示,才能在競爭中脫穎而出,。投資者則需理性評估自身風(fēng)險(xiǎn)承受能力,,優(yōu)先選擇歷史分紅表現(xiàn)穩(wěn)健、公司資質(zhì)優(yōu)良的產(chǎn)品,。

普益標(biāo)準(zhǔn)研究員劉思佳認(rèn)為,,在低利率市場環(huán)境下,銀行理財(cái)業(yè)績比較基準(zhǔn)走低或?yàn)榇筅厔?,機(jī)構(gòu)應(yīng)優(yōu)化產(chǎn)品貨架,,滿足各類投資者理財(cái)需求,比如提供多元配置策略產(chǎn)品,,通過提升產(chǎn)品收益彈性加強(qiáng)投資吸引力,;結(jié)合市場趨勢、地域特征等因素提供差異化產(chǎn)品,,如低波,、科技創(chuàng)新、鄉(xiāng)村振興等特色主題,。在產(chǎn)品費(fèi)率方面,,除了降費(fèi)以外,機(jī)構(gòu)還可以建立與產(chǎn)品實(shí)際收益掛鉤的費(fèi)率機(jī)制,,加強(qiáng)與投資者利益綁定,,提升客戶信任感。另外,,機(jī)構(gòu)可通過加強(qiáng)投資者教育,,引導(dǎo)投資者理性建立收益預(yù)期,客觀看待產(chǎn)品業(yè)績比較基準(zhǔn)下滑,。同時,,機(jī)構(gòu)還可以為投資者提供市場分析、產(chǎn)品業(yè)績歸因等服務(wù),,增強(qiáng)產(chǎn)品運(yùn)作透明度,,減少因市場波動帶來的非理性贖回現(xiàn)象。

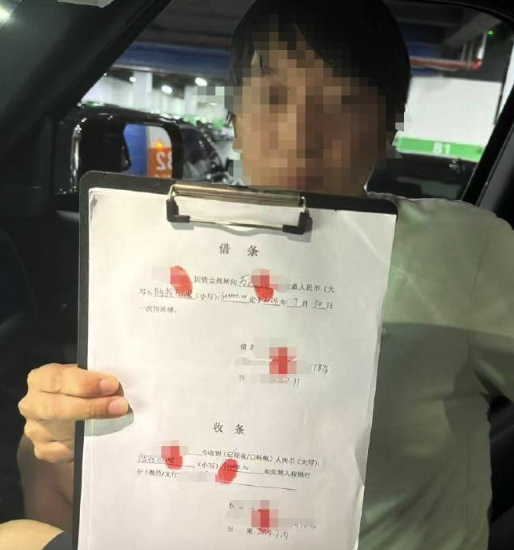

男子借款1741.58萬還了2887.6萬 被告知還欠470多萬

62歲女富豪自首 家人已入加拿大籍 內(nèi)幕交易案發(fā)后主動投案

女子打羽毛球被撞骨折索賠1.9萬元被拒后起訴

馬斯克定“美國黨”優(yōu)先事項(xiàng) 曝光愛潑斯坦案文件

被俘烏軍自曝在前線喝尿維生 惡劣條件震驚世人

男子借款1741.58萬還了2887.6萬 被告知還欠470多萬

特朗普宣稱對8國加征關(guān)稅 巴西將反制美50%關(guān)稅

這幾種“不健康”食物其實(shí)可以放心吃 為誤解美食正名

日男子社恐任母親死家中10年不報(bào)警 社交恐懼癥成悲劇根源

62歲女富豪自首 家人已入加拿大籍 內(nèi)幕交易案發(fā)后主動投案

臺青:大陸是我實(shí)現(xiàn)理想的沃土 共赴未來的青春之約

男孩不慎剮蹭路邊小車主動留下等待車主 車主要貼紙當(dāng)賠款

九三閱兵彩排畫面曝光,,殲10沒有加入空中編隊(duì),?

殲-15首飛試飛員:現(xiàn)在是自動化生產(chǎn) 艦載機(jī)發(fā)展見證國家實(shí)力

特朗普抱怨:對普京“很不滿意” 批評俄方行動無效

男子借款20萬陷“以貸養(yǎng)貸” 還款額遠(yuǎn)超本金引發(fā)警示

烏克蘭首都基輔持續(xù)傳出爆炸聲 新一輪大規(guī)模攻擊引發(fā)警報(bào)

美聯(lián)儲會議紀(jì)要:央行官員在關(guān)稅對通脹影響問題上意見不一 分歧加劇政策不確定性

特朗普宣布對銅征收50%關(guān)稅 市場反應(yīng)強(qiáng)烈

小狗遭主人2次扔棄哀嚎仍被丟 折返哀求無果

一家三口趕海陷淤泥消防緊急救援 成功脫險(xiǎn)

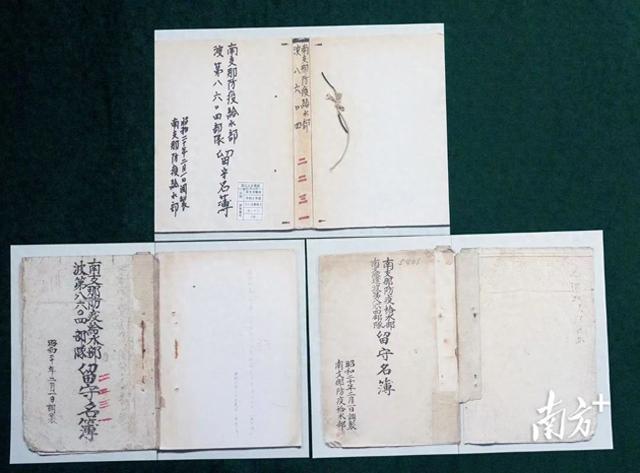

侵華日軍又一細(xì)菌部隊(duì)名單公布 華南“波第8604部隊(duì)”曝光

重慶暴雨后村民撿到長2.5米重280斤大魚

馬克龍:歐洲永不拋棄烏克蘭,英法聯(lián)盟共衛(wèi)秩序

楊少華靈堂照曝光 相聲界痛失大師

男友駕車致女子截癱當(dāng)事人澄清 坐姿正常未放中控臺

西方為何不再與華談所謂“國際規(guī)則” 道德高地坍塌

致敬國家隊(duì)隊(duì)友!貢薩洛-拉莫斯進(jìn)球后做若塔按手柄慶祝動作 緬懷逝去的戰(zhàn)友

停車后又轉(zhuǎn)向,,然后撞車,,特斯拉自動駕駛出租事故被拍下!純視覺再遭拷問 感知缺陷引質(zhì)疑

特朗普征稅函第二波直擊八國 巴西面臨最高關(guān)稅

男子駕車出車禍致25歲女友截癱 男友失聯(lián)引發(fā)關(guān)注

WTT美國大滿貫2025 國乒男雙晉級八強(qiáng)

女子打羽毛球被撞骨折索賠1.9萬元被拒后起訴

俄軍為何派無人機(jī)猛攻烏西部 報(bào)復(fù)行動升級

美國高官叫停英航母亞洲部署 盟友關(guān)系受考驗(yàn)

相關(guān)新聞

定存一年期利率首次跌破“1字頭” 銀行存款利率再下調(diào)

新一輪存款利率下調(diào)已經(jīng)實(shí)施,。5月20日,,國有大行和部分股份行更新了存款掛牌利率,中長期定存利率再次下降25個基點(diǎn),,活期存款利率降至0.05%以下

2025-05-20 14:12:47定存一年期利率首次跌破1字頭多家銀行下調(diào)存款利率 利率降至1字頭

2025-04-17 21:40:30多家銀行下調(diào)存款利率銀行1年期利率高于2年期30個基點(diǎn) 罕見利率倒掛現(xiàn)象

2025-02-06 23:22:09銀行1年期利率高于2年期30個基點(diǎn)多家銀行下調(diào)大額存單產(chǎn)品利率 降至“1字頭”

2025-05-20 21:06:12多家銀行下調(diào)大額存單產(chǎn)品利率多家大行下調(diào)存款利率 1年期下破1% 銀行調(diào)整利率策略

2025-05-20 08:22:18多家大行下調(diào)存款利率1年期下破1%多家銀行暫停發(fā)售中長期大額存單 利率集體跌至“1字頭”

2025-06-11 09:06:21多家銀行暫停發(fā)售中長期大額存單