亞朵枕套風(fēng)波下零售能否反哺主業(yè) 主營業(yè)務(wù)指標(biāo)下滑(2)

亞朵近年來大力推行輕資產(chǎn)加盟模式,,截至2024年底,,加盟酒店數(shù)量占比已超過98%,,2024年加盟酒店收入同比增長53.3%,成為營收增長的重要引擎,。亞朵計(jì)劃2025年繼續(xù)新開500家門店。這種模式助力亞朵實(shí)現(xiàn)快速擴(kuò)張,,但也帶來了服務(wù)質(zhì)量參差不齊和管理鞭長莫及的挑戰(zhàn),。此次枕套事件以及此前多次曝出的衛(wèi)生問題,是潛在風(fēng)險(xiǎn)的體現(xiàn),。投資者認(rèn)為,,外包服務(wù)和基層員工薪酬問題可能導(dǎo)致責(zé)任心減弱,影響顧客體驗(yàn),。

與此同時(shí),,亞朵的枕頭等零售產(chǎn)品銷量驚人,但其高增長也伴隨著高昂的營銷投入,。數(shù)據(jù)顯示,,2024年全年其銷售費(fèi)用高達(dá)9.73億元,同比增長了106.0%,,占全年凈收入的13.4%,。到了2025年第一季度,為推動(dòng)零售收入增長66.5%,,亞朵的銷售費(fèi)用也相應(yīng)激增了61.7%,。雖然零售業(yè)務(wù)毛利率從2021年的37%提升至50%以上,但扣除高額營銷費(fèi)用后,,實(shí)際經(jīng)營利潤率約在11%-13%,。

亞朵零售產(chǎn)品的技術(shù)含量和差異化優(yōu)勢也受到市場審視。有加盟商拆解后發(fā)現(xiàn),,所謂高科技枕頭內(nèi)部構(gòu)造與普通記憶棉差異不大,,市場上已出現(xiàn)大量價(jià)格更低的“平替”產(chǎn)品。隨著華住等其他酒店品牌紛紛入局零售領(lǐng)域,,亞朵在該賽道的競爭壓力將持續(xù)增大,。

接二連三的衛(wèi)生事件疊加核心酒店業(yè)務(wù)指標(biāo)的持續(xù)疲軟,,對(duì)亞朵塑造的品牌形象構(gòu)成了考驗(yàn)。未來,,亞朵能否在高速擴(kuò)張的步伐中有效夯實(shí)運(yùn)營管理根基,,提升主營業(yè)務(wù)的“造血”能力,并真正解決加盟體系下的品控難題,,都是投資者關(guān)注的焦點(diǎn),。

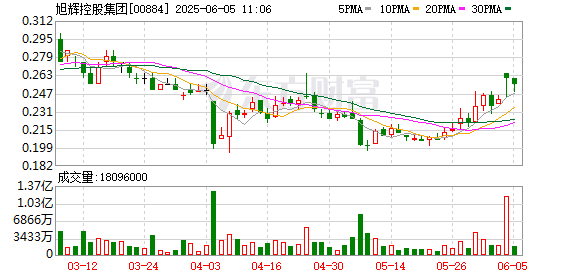

旭輝境外債重組方案獲通過 削減債務(wù)約52.7億美元

律師庭審被打后還手被拘 正當(dāng)防衛(wèi)之爭

Meta解鎖第2代Aria智能眼鏡細(xì)節(jié) 探索未來計(jì)算平臺(tái)

臺(tái)灣“資通電軍”是個(gè)什么組織 黑客組織網(wǎng)絡(luò)攻擊活動(dòng)揭秘

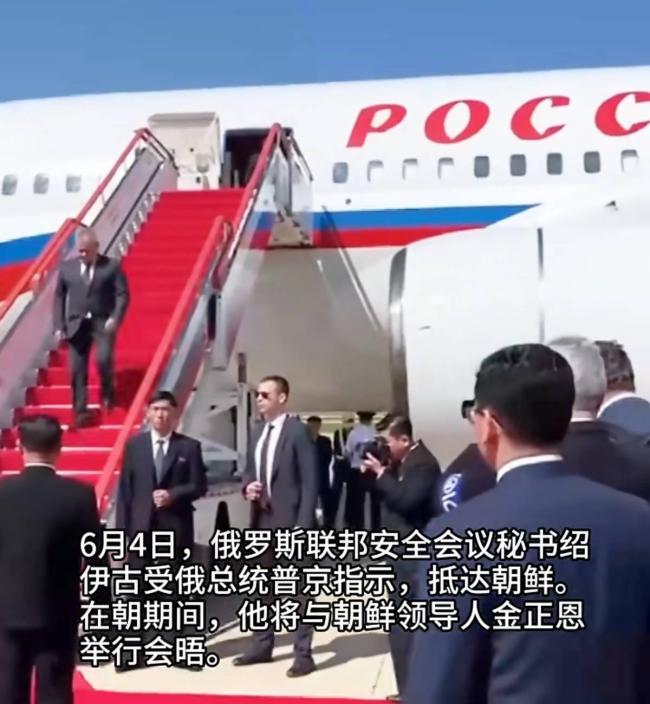

紹伊古訪朝 這次俄朝要互補(bǔ)短板嗎 強(qiáng)化軍事協(xié)作意圖明顯

中方重視石破茂首相表態(tài) 汲取歷史教訓(xùn)

女子離婚獲房前公公訴請(qǐng)永久居住 法院為其“設(shè)限”五年

旭輝境外債重組方案獲通過 削減債務(wù)約52.7億美元

遼寧艦抵近關(guān)島的時(shí)間點(diǎn)有多巧妙 實(shí)戰(zhàn)演練顯威懾

比爾?蓋茨:我將把大部分財(cái)富捐給非洲 助力健康與福祉

李在明當(dāng)選韓國總統(tǒng) 中方賀電附帶忠告 稀土“綠色通道”背后的玄機(jī)

巴西人圍觀中國產(chǎn)全球最大汽車運(yùn)輸船 比亞迪巨輪首航成功

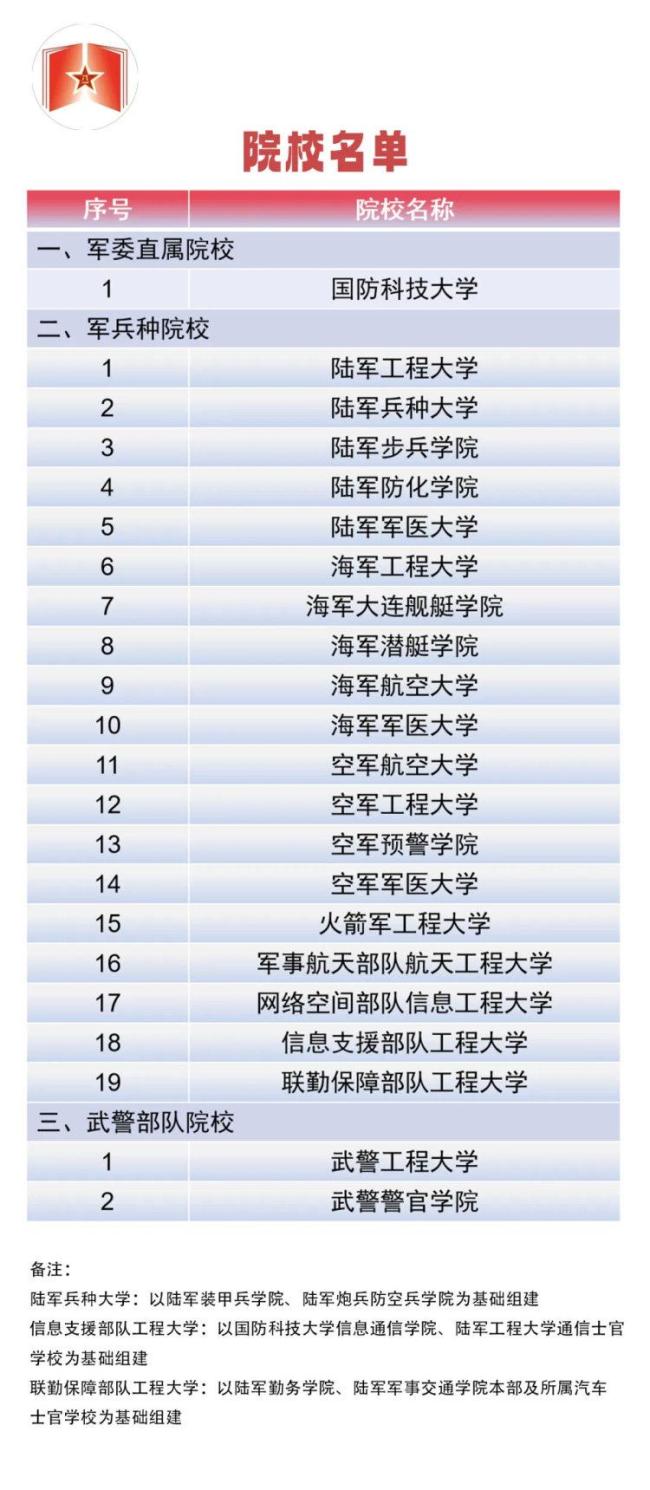

22所軍校面向普高畢業(yè)生招生 報(bào)考條件與錄取須知

朝鮮驅(qū)逐艦艦艏疑似被切割 雄心殘缺的注腳

新的美鋼鋁關(guān)稅或使汽車漲價(jià)4000刀 大件商品受影響

網(wǎng)紅解清帥否認(rèn)借母親抑郁癥引流 回應(yīng)爭議與質(zhì)疑

被蛇咬女子家屬愿意尸檢 調(diào)查真相成關(guān)鍵

赴巴厘島一載89人游艇側(cè)翻沉沒,乘客倉皇而逃

遼寧艦編隊(duì)抵近關(guān)島,?博主解讀 刷新航行記錄引發(fā)關(guān)注

羅振宇稱這個(gè)世界的成功路徑是多元的 網(wǎng)紅是第一代給自己賦權(quán)的人

美國陸軍將要啟動(dòng)新一輪轉(zhuǎn)型 王明志:轉(zhuǎn)型之路可能會(huì)“翻車” 直升機(jī)與無人機(jī)迎來變革

蒙古國總理為何會(huì)下臺(tái) 家庭丑聞成導(dǎo)火索

博主談多家歐企因稀土問題關(guān)閉生產(chǎn)線,!

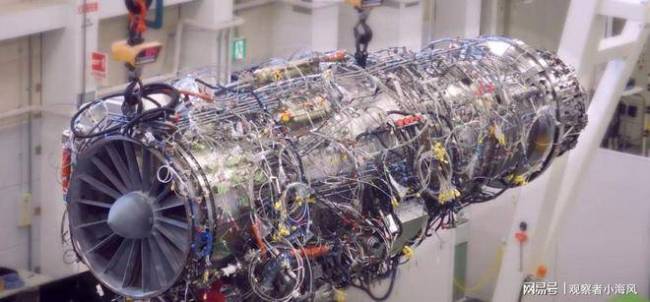

AES100發(fā)動(dòng)機(jī)獲頒生產(chǎn)許可證 邁向工業(yè)化制造新階段

懲戒"臺(tái)獨(dú)"頑固分子關(guān)聯(lián)企業(yè)!

馬斯克預(yù)估SpaceX今年收入 或?qū)⑦_(dá)155億美元

“蘇超”:沒有假球 全是世仇 地域??駳g

金正恩稱朝鮮繼續(xù)無條件支持俄羅斯 深化戰(zhàn)略伙伴關(guān)系

日本愿向印度提供先進(jìn)發(fā)動(dòng)機(jī) 換取導(dǎo)彈殘骸

律師庭審被打后還手被拘 正當(dāng)防衛(wèi)之爭

歐盟想利用烏擊敗俄,,德外長稱俄不可擊敗

東風(fēng)三大自主乘用車品牌登陸波蘭 開啟中東歐市場新篇章

社區(qū)書記飛車追撞女子被刑拘 兩路人遭殃送醫(yī)

Meta解鎖第2代Aria智能眼鏡細(xì)節(jié) 探索未來計(jì)算平臺(tái)

Switch2開售 全球預(yù)約火爆

相關(guān)新聞

亞朵“枕套風(fēng)波”背后 洗滌失誤引關(guān)注

2025-06-04 18:51:54亞朵枕套風(fēng)波背后亞朵酒店就枕套事件道歉 供應(yīng)商失誤致歉

2025-06-04 18:40:56亞朵酒店就枕套事件道歉亞朵酒店因醫(yī)院枕套致歉 洗滌供應(yīng)商失誤

2025-06-04 09:58:28亞朵酒店因醫(yī)院枕套致歉業(yè)者分析亞朵酒店出現(xiàn)醫(yī)院枕套 洗滌供應(yīng)商失誤所致

2025-06-04 09:28:35業(yè)者分析亞朵酒店出現(xiàn)醫(yī)院枕套亞朵酒店回應(yīng)出現(xiàn)醫(yī)院枕套 洗滌供應(yīng)商失誤引發(fā)熱議

2025-06-05 09:06:33亞朵酒店回應(yīng)出現(xiàn)醫(yī)院枕套行業(yè)協(xié)會(huì)回應(yīng)亞朵酒店驚現(xiàn)醫(yī)院枕套 洗滌供應(yīng)商失誤引發(fā)關(guān)注

2025-06-04 21:36:03行業(yè)協(xié)會(huì)回應(yīng)亞朵酒店驚現(xiàn)醫(yī)院枕套