國金證券給予永輝超市買入評級 精選零售潛力凸顯

國金證券研報顯示,,永輝超市(601933.SH)已轉(zhuǎn)型為精選型零售路線,,這一新模式在后消費(fèi)時代具備長期快速增長的潛力,。盡管許多超市模仿胖東來模式,但永輝超市擁有獨(dú)特的競爭優(yōu)勢,。首先,,中國消費(fèi)者對生鮮蔬菜的偏好為公司提供了超越海外同行的機(jī)會。永輝超市憑借其20年的全國化生鮮經(jīng)營經(jīng)驗(yàn),,形成了難以逾越的競爭壁壘,,生鮮銷售占比高且獲客能力強(qiáng)。其次,,永輝超市的規(guī)模優(yōu)勢使其在標(biāo)品采購和自有品牌開發(fā)上更具競爭力,。通過裸價采購和規(guī)模效應(yīng),永輝能夠獲得更低的進(jìn)貨價,;對于自有品牌,,規(guī)模優(yōu)勢則帶來更優(yōu)質(zhì)的代工廠和更低的成本。此外,,作為上市公司,,永輝超市在融資方面具有明顯優(yōu)勢,轉(zhuǎn)向胖東來模式所需的資金較高,,非上市企業(yè)難以承受,,這成為許多競爭對手模仿的障礙。胖東來式的調(diào)整需要全面進(jìn)行,,單點(diǎn)改動效果有限,,因此門店改造和中央工廠建設(shè)所需的大量資金將許多區(qū)域性和規(guī)模較小的競爭對手排除在外?;诙唐谡{(diào)整帶來的快速變化,,以2027年盈利預(yù)測為基礎(chǔ),國金證券給予永輝超市2027年35倍市盈率,,目標(biāo)價7.00元,,目標(biāo)市值641.59億元,并給予“買入”評級,。

7月1日油價又要大幅上調(diào) 車主錢包再受考驗(yàn)

6旬阿姨為做晚飯保住166萬 急著燒飯意外防騙

中央氣象臺暴雨 高溫雙預(yù)警齊發(fā) 南北多地受影響

小米YU7本周正式發(fā)布 多款新品齊亮相

美軍轟炸伊朗核設(shè)施 國際反應(yīng)平淡,?態(tài)度分化明顯

“九邊”陷阱:殺豬盤突然收網(wǎng) 超1.5億資金一夜蒸發(fā)

美國“午夜之錘行動”,“戰(zhàn)果”疑云重重 空襲結(jié)果尚難確定

美國紐約民眾爆發(fā)游行 抗議以色列對伊朗開戰(zhàn)

特朗普稱伊朗核設(shè)施被摧毀 中東局勢升級引發(fā)關(guān)注

一女子和老公前妻合伙開飯店,!當(dāng)事人回應(yīng)

梅德韋杰夫警告烏克蘭 臟彈將引發(fā)核反擊

美國警示可能發(fā)生恐襲,!

遭美襲擊后 伊朗向以發(fā)射70多枚導(dǎo)彈 以色列多地拉響警報

奧林匹克日 動就一起健康跑

伊朗首都爆發(fā)反美反以抗議 民眾譴責(zé)襲擊行徑

6旬阿姨為做晚飯保住166萬 急著燒飯意外防騙

投彈前才下令!特朗普執(zhí)意襲擊伊朗 最后一刻決策

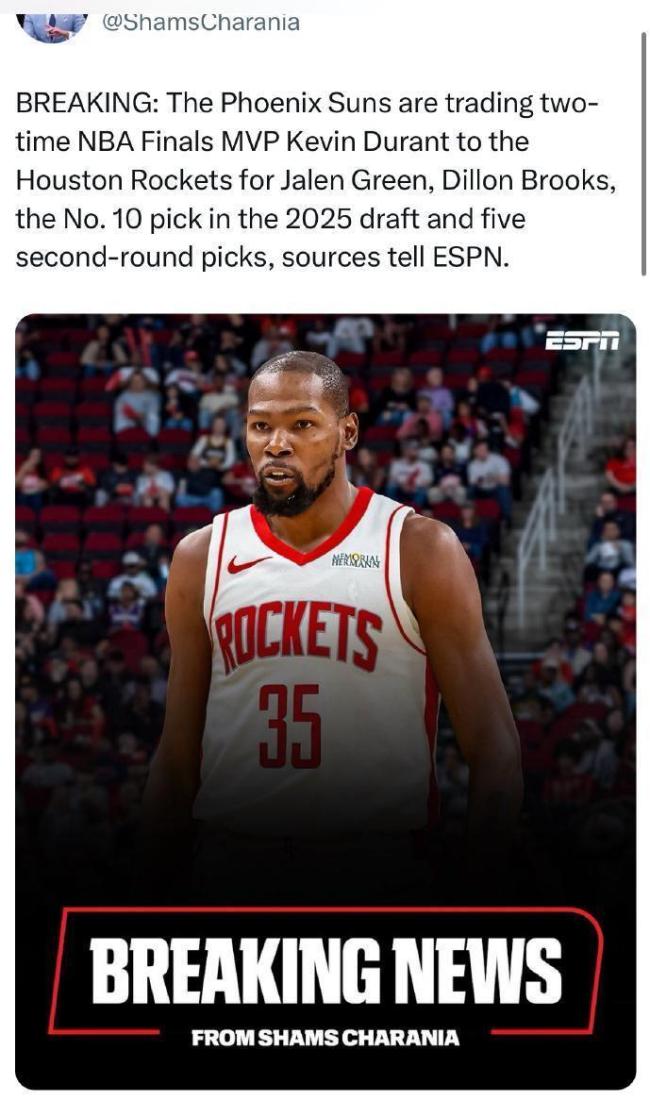

重磅炸彈!杜蘭特被交易至火箭 火箭新陣容引期待

伊媒:伊朗議會認(rèn)為應(yīng)封鎖霍爾木茲海峽 關(guān)鍵石油通道受影響

專家:特朗普把自己逼入雙輸境地 伊朗沖突加劇困境

7月1日油價又要大幅上調(diào) 車主錢包再受考驗(yàn)

美軍空襲伊朗前披薩訂單再度暴增 五角大樓加班暗示行動

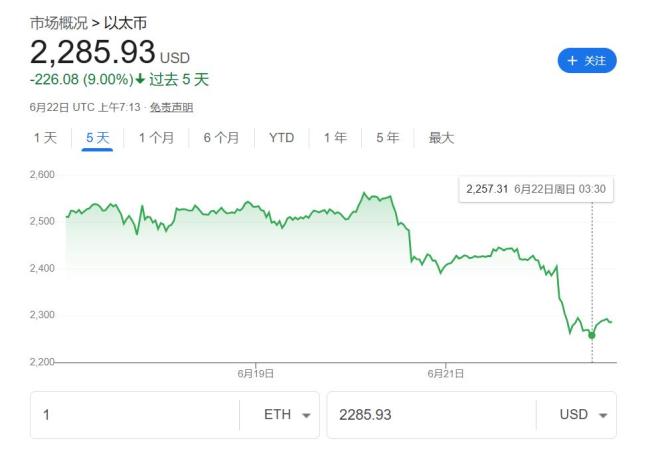

美國轟炸伊朗沖擊加密市場,!以太坊一度跌7%,,比特幣堅挺 地緣政治緊張加劇波動

普京稱擔(dān)心全球“滑向三戰(zhàn)” 呼吁和平解決沖突

中央氣象臺暴雨 高溫雙預(yù)警齊發(fā) 南北多地受影響

伊朗火力全開 導(dǎo)彈雨震撼中東

伊稱中東美國人都是合法目標(biāo) 伊朗警告嚴(yán)厲報復(fù)

巴基斯坦支持特朗普角逐諾獎 表彰其外交干預(yù)作用

灰熊交易貝恩后續(xù):優(yōu)先與杰克遜談判續(xù)約 也想留下阿爾達(dá)馬 財務(wù)靈活性成關(guān)鍵

被狗咬后未就醫(yī)3個月后發(fā)病去世 疾控部門警示狂犬病風(fēng)險

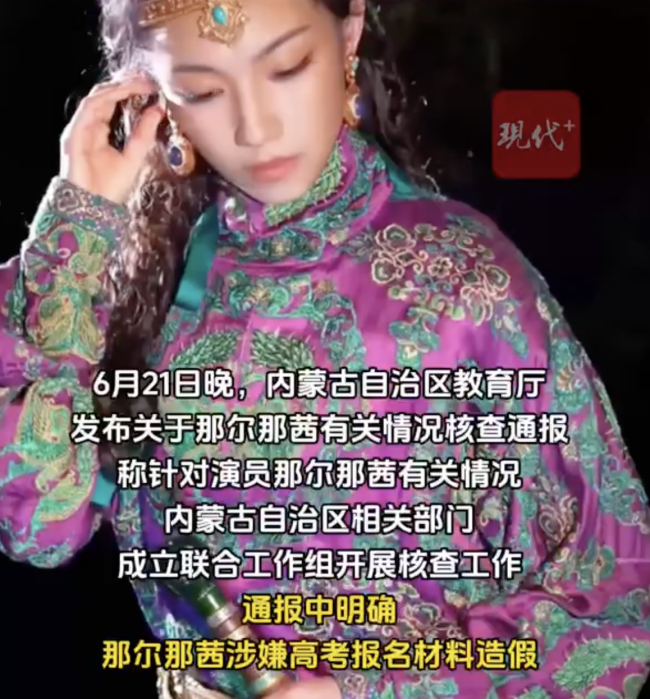

女星涉嫌高考造假 媒體:此事應(yīng)繼續(xù)深挖 初步核查情況通報

普京:俄士兵腳踩之地就屬于俄 霸氣言論引發(fā)熱議

開始走流程了!那爾那茜被《長安的荔枝》除名,,品牌方火速撕海報 沉默公關(guān)失效

專家稱海警執(zhí)法管控挫敗菲圖謀 堅定維權(quán)行動

《長安的荔枝》演員表刪除那爾那茜,,遭到官媒質(zhì)問

相關(guān)新聞

國金證券:予永輝超市“買入”評級 精選零售模式潛力大

2025-06-05 15:01:44國金證券東吳證券:給予上汽集團(tuán)買入評級 管理層更換推動變革

2024-12-15 17:49:50東吳證券東吳證券:給予廣汽集團(tuán)買入評級 合作華為推進(jìn)中

東吳證券股份有限公司的黃細(xì)里和孟璐對廣汽集團(tuán)進(jìn)行了研究,,并發(fā)布了研究報告,給予廣汽集團(tuán)買入評級,,當(dāng)前股價為8.38元

2025-01-14 10:12:47東吳證券給予廣汽集團(tuán)買入評級美國銀行給予蘋果“買入”評級 股價回調(diào)構(gòu)成買入機(jī)會

2025-04-09 16:07:00美國銀行給予蘋果買入評級大和:給予比亞迪買入評級 超級e平臺利好未來

2025-03-18 14:50:59大和天風(fēng)證券:維持小鵬汽車“買入”評級 自研技術(shù)推動銷量增長

2025-04-21 11:01:42天風(fēng)證券