董事長(zhǎng)三年薪酬2200萬(wàn),紫光股份帶著近800億負(fù)債赴港輸血 債務(wù)壓力加劇

紫光股份日前正式遞交赴港上市招股書(shū),。在AI算力競(jìng)賽下,,紫光股份希望成為各大廠(chǎng)商的“賣(mài)鏟人”。過(guò)去三年,,這家年收入超過(guò)700億的科技巨頭交出了矛盾的成績(jī)單,。2022年至2024年,其總收入從737.5億元上漲至790.2億元,,凈利潤(rùn)則從37.4億元降至19.8億元,,凈利率從5.1%下降到2.6%,。

負(fù)債情況也引起關(guān)注,。2024年9月,,紫光股份以約150億元人民幣完成新華三30%股權(quán)收購(gòu),持股比例從51%增至81%,,導(dǎo)致資產(chǎn)負(fù)債率從54.11%驟升至81.87%,,債務(wù)壓力顯著增加。截至6月16日,,其A股股價(jià)為23元/股,,總市值為666億元。

紫光股份在招股書(shū)中強(qiáng)調(diào)自己是數(shù)字化和人工智能解決方案提供者,,通過(guò)整合新華三的硬件優(yōu)勢(shì)和紫光云的平臺(tái)能力,為政企客戶(hù)提供從基礎(chǔ)設(shè)施到AI應(yīng)用的數(shù)字化轉(zhuǎn)型服務(wù),。然而,,近年來(lái)財(cái)務(wù)表現(xiàn)呈現(xiàn)出明顯的分裂態(tài)勢(shì):營(yíng)業(yè)收入雖保持增長(zhǎng),但盈利能力卻持續(xù)下滑,。2022年,、2023年、2024年的營(yíng)業(yè)收入分別為737.5億元,、775.4億元,、790.2億元;同期凈利潤(rùn)分別為37.4億元,、36.9億元,、19.8億元。兩年內(nèi)收入增長(zhǎng)了7%,,但凈利潤(rùn)下降了47%,。

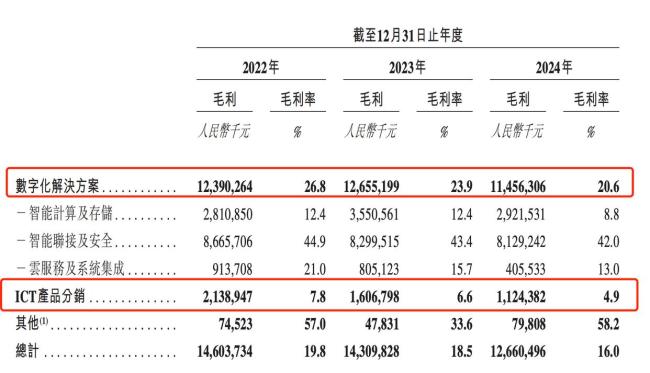

毛利率下滑是拖累利潤(rùn)的關(guān)鍵因素,。紫光股份的收入主要來(lái)源于數(shù)字化解決方案和ICT產(chǎn)品分銷(xiāo)兩大板塊,。數(shù)字化解決方案板塊在2022年、2023年,、2024年的毛利分別為123.9億元,、126.6億元、114.6億元,,毛利率從26.8%下降到20.6%,。這主要是由于向議價(jià)能力較強(qiáng)的互聯(lián)網(wǎng)公司銷(xiāo)售增加,導(dǎo)致讓利。ICT產(chǎn)品分銷(xiāo)板塊的情況也不容樂(lè)觀,,2022年,、2023年、2024年的毛利分別為21.4億元,、16.1億元,、11.2億元,毛利率從7.8%下降到4.9%,。這反映了分銷(xiāo)業(yè)務(wù)在產(chǎn)業(yè)鏈中的議價(jià)能力薄弱,,易受上下游擠壓。

紫光股份面臨的資金壓力更大,。根據(jù)數(shù)據(jù)統(tǒng)計(jì),,2022年,、2023年、2024年,、2025年Q1,,紫光股份的總負(fù)債分別為362.4億元、472.2億元,、727億元,、794.9億元,總資產(chǎn)分別為740.6億元,、872.6億元,、888億元、960億元,,負(fù)債規(guī)模增速顯著高于資產(chǎn)增速,。這讓其資產(chǎn)負(fù)債率持續(xù)飆升,對(duì)應(yīng)年份分別為48.91%,、54.11%,、81.87%、82.8%,。2024年資產(chǎn)負(fù)債率顯著飆升,,與收購(gòu)新華三股權(quán)有關(guān)。新華三是紫光股份持股的重要控股子公司,,在中國(guó)以太網(wǎng)交換機(jī),、企業(yè)網(wǎng)交換機(jī)等市場(chǎng)位居第一梯隊(duì)。2024年9月紫光股份以約150億元收購(gòu)新華三30%股權(quán),,這筆交易通過(guò)借款融資完成,,顯著推高了有息負(fù)債的規(guī)模。

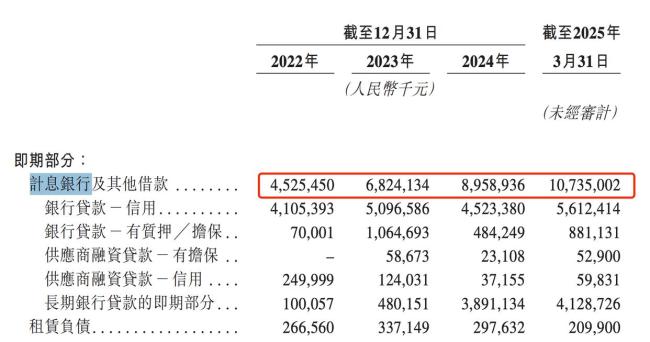

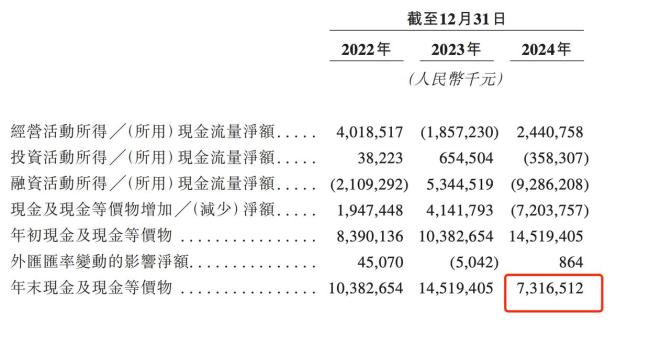

紫光股份計(jì)息銀行及其他借款飆升,,2022年,、2023年、2024年分別為45.3億元,、68.2億元,、89.6億元,兩年增加了97.8%,。2025年Q1又飆升至107.4億元,,較2024年增加了19.8%。2024年末現(xiàn)金及現(xiàn)金等價(jià)物只有73億元,,而短期負(fù)債在2024年末為92.6億元,,2025年Q1達(dá)近110億元,短期償債壓力顯著,。

存貨壓力和商譽(yù)減值風(fēng)險(xiǎn)也需要關(guān)注。為了應(yīng)對(duì)供應(yīng)鏈風(fēng)險(xiǎn)和滿(mǎn)足產(chǎn)品需求增長(zhǎng),,紫光股份加大了原材料及組件的采購(gòu),,使其存貨規(guī)模持續(xù)飆升。2022年,、2023年,、2024年末,公司存貨余額分別為188.8億元,、256.2億元,、339.5億元,兩年間大幅增長(zhǎng)了79.8%,。這一增長(zhǎng)勢(shì)頭在2025年仍在加速,,僅Q1存貨就攀升至408.1億元,較2024年末增加了20.2%,。存貨周轉(zhuǎn)效率顯著下降,,存貨周轉(zhuǎn)天數(shù)從2022年的111.3天上升至2023年的128.4天,在2024年進(jìn)一步拉長(zhǎng)至163.8天,。

商譽(yù)方面,2022年至2024年,,公司賬面的商譽(yù)余額始終維持在139.9億元的高位,,主要源自2016年紫光股份收購(gòu)新華三51%股權(quán)的交易。2024年,,紫光股份的資產(chǎn)凈值僅為161億元,,商譽(yù)占凈資產(chǎn)的86.9%,需要警惕潛在的商譽(yù)減值風(fēng)險(xiǎn)。

紫光股份成立于1999年,,由清華紫光集團(tuán)發(fā)起設(shè)立,主營(yíng)信息電子產(chǎn)業(yè),。趙偉國(guó)2010年執(zhí)掌紫光集團(tuán)后,,推行激進(jìn)并購(gòu)策略,導(dǎo)致紫光集團(tuán)總負(fù)債飆升,。2020年資金鏈斷裂,,母公司紫光集團(tuán)爆發(fā)嚴(yán)重的債務(wù)危機(jī)。2021年,,紫光集團(tuán)進(jìn)入破產(chǎn)重整程序,。同年12月,由智路資本與建廣資產(chǎn)等組成的聯(lián)合體以600億元現(xiàn)金出資接盤(pán),,成立智廣芯控股作為新控股平臺(tái),,后清華控股全面退出。2024年7月,,紫光集團(tuán)更名為“新紫光集團(tuán)”,。

2025年5月14日,,趙偉國(guó)因貪污、為親友非法牟利,、背信損害上市公司利益案被判處死刑,,緩期二年執(zhí)行,剝奪政治權(quán)利終身,,并處沒(méi)收個(gè)人全部財(cái)產(chǎn),。債務(wù)重整后,紫光集團(tuán)進(jìn)入由智路資本實(shí)控人李濱主導(dǎo)的新階段,,李濱現(xiàn)為新紫光集團(tuán)董事長(zhǎng),。紫光股份則由于英濤掌舵。于英濤曾在中國(guó)聯(lián)通任職長(zhǎng)達(dá)20多年,,2015年8月加入紫光集團(tuán),,2016年5月出任新華三集團(tuán)總裁兼首席執(zhí)行官,2018年4月起擔(dān)任紫光股份有限公司董事長(zhǎng),。于英濤2022年,、2023年、2024年的薪酬(含工資和獎(jiǎng)金)分別為816萬(wàn)元,、662萬(wàn)元,、816萬(wàn)元,三年累計(jì)薪酬總額超過(guò)2200萬(wàn)元。

此次赴港上市主要目的在于深化全球化戰(zhàn)略布局,,加快海外業(yè)務(wù)發(fā)展,,進(jìn)一步增強(qiáng)資本實(shí)力,提升公司國(guó)際品牌形象,。值得注意的是,,紫光股份曾于2023年5月27日披露一項(xiàng)大規(guī)模非公開(kāi)發(fā)行股票預(yù)案,擬發(fā)行不超過(guò)約7.15億股,,募集資金120億元用于項(xiàng)目融資,,但在2024年5月該計(jì)劃已停止實(shí)施。融資不順,,償債能力下降,,緩解債務(wù)壓力或許是紫光股份選擇赴港上市的重要原因。對(duì)于這家歷經(jīng)波折的公司而言,,警惕再次陷入債務(wù)循環(huán)至關(guān)重要,。

以色列人阻止外國(guó)勞工進(jìn)防空洞,這是人干的事兒?jiǎn)幔?/a>

給沙漠戴上“綠圍脖”,!

00后女飛行員領(lǐng)編隊(duì)飛越蘇超上空,!

上海海關(guān)查獲1張北美黑熊皮制品地毯 非法進(jìn)口被攔截

美軍大舉增援中東目的何在 馳援以色列

特朗普:伊朗希望談判 雙方連續(xù)四天交火

特朗普惹下大禍!洛杉磯,、紐約動(dòng)亂撕裂美國(guó),,要走上一條不歸路?移民政策引發(fā)沖突升級(jí)

軍事專(zhuān)家:我國(guó)建造四到六艘航母正常 三航母時(shí)代來(lái)臨

李在明執(zhí)政首周支持率58.6% 高于前總統(tǒng)同期

專(zhuān)家:伊朗的導(dǎo)彈反擊掙回一些面子 反擊勢(shì)頭能否持續(xù)成關(guān)鍵

伊朗導(dǎo)彈轟炸以色列,,特拉維夫和海法陷入黑暗 伊朗“飛彈超市”開(kāi)張

在德黑蘭中國(guó)記者將集中撤入使館:已全員穿戴好防彈背心,、頭盔等防護(hù)裝備

同藥同店線(xiàn)上線(xiàn)下為何不同價(jià) 平臺(tái)補(bǔ)貼與競(jìng)爭(zhēng)所致

百萬(wàn)現(xiàn)金遺落咖啡店店員被贊 拾金不昧暖人心

給沙漠戴上“綠圍脖”!

在德黑蘭的中國(guó)記者將集中撤入使館 戰(zhàn)火中的緊急撤離

總臺(tái)專(zhuān)訪(fǎng)跪母救人的張偉 英勇救援感動(dòng)全網(wǎng)

中國(guó)稀土處于壟斷地位,,為何國(guó)企普遍不賺錢(qián),? 從資源霸權(quán)到技術(shù)霸權(quán)

中考體育3監(jiān)考教師助1考生舞弊被查處 親屬關(guān)系牽涉其中

00后女飛行員領(lǐng)編隊(duì)飛越蘇超上空!

分析:伊朗或暫不動(dòng)用“殺手锏” 保留終極談判籌碼

鄭州市公安局招聘1060名輔警 報(bào)名即將開(kāi)啟

中國(guó)記者零距離觀察F5機(jī)型陣風(fēng)戰(zhàn)機(jī) 航展焦點(diǎn)揭曉

女子戴鯊魚(yú)夾騎電車(chē)摔倒致頭骨骨折 鯊魚(yú)夾隱患需警惕

通用汽車(chē)斥資 40 億美元,,擬將主要制造業(yè)遷回美國(guó) 加大本土投資力度

三艘船在霍爾木茲海峽附近海域起火 衛(wèi)星捕捉疑似火點(diǎn)

博卡2-2遭本菲卡絕平 世俱杯小組賽戰(zhàn)況激烈

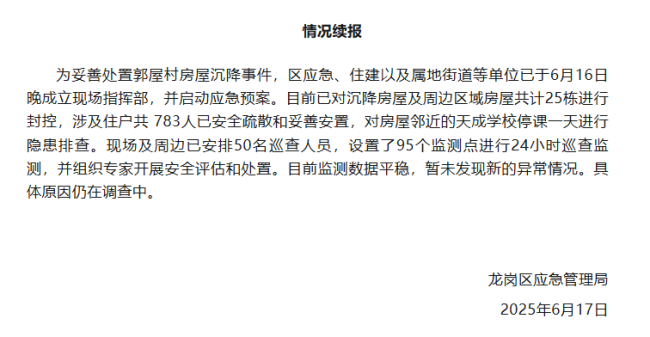

深圳一小區(qū)房屋沉降 已疏散783人 25棟房屋封控監(jiān)測(cè)中

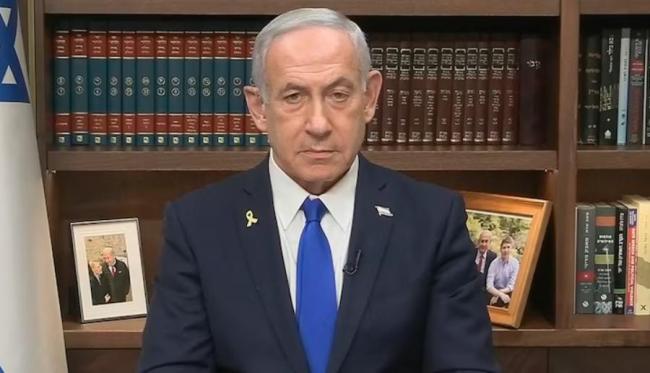

以總理放話(huà):不排除殺死哈梅內(nèi)伊 威脅升級(jí)中東緊張局勢(shì)

特朗普收到C羅簽名球衣,!

Labubu溢價(jià)超30倍 有黃牛一周賺37萬(wàn) 暴利游戲背后的灰色產(chǎn)業(yè)鏈

以色列人阻止外國(guó)勞工進(jìn)防空洞,這是人干的事兒?jiǎn)幔?/a>

油價(jià)年內(nèi)第五漲板上釘釘,,加滿(mǎn)一箱或?qū)⒍嗷?6元 中東局勢(shì)推高油價(jià)

福建艦下水3周年 穩(wěn)步推進(jìn)海試工作

航母福建艦下水三周年 艦上官兵同唱當(dāng)那一天來(lái)臨 壯哉我中華海權(quán)

相關(guān)新聞

金山辦公繼續(xù)聘任雷軍為名譽(yù)董事長(zhǎng) 不領(lǐng)薪酬擔(dān)任

2025-06-04 21:10:27金山辦公繼續(xù)聘任雷軍為名譽(yù)董事長(zhǎng)車(chē)企董事長(zhǎng)薪酬曝光 李想年薪6.4億 理想汽車(chē)領(lǐng)跑新勢(shì)力薪資榜

2025-05-06 14:18:01車(chē)企董事長(zhǎng)薪酬曝光李想年薪6巴克萊提議削減首席執(zhí)行官的固定薪酬 調(diào)整薪酬結(jié)構(gòu)

2025-01-24 09:34:24巴克萊提議削減首席執(zhí)行官的固定薪酬上市券商最新人均薪酬揭曉 多家機(jī)構(gòu)薪酬下滑

2025-03-29 09:47:58上市券商最新人均薪酬揭曉中信證券高管薪酬縮水69% 董監(jiān)高薪酬大縮水

2025-03-27 08:36:35中信證券高管薪酬縮水69%去年券商高管薪酬降幅超三成 行業(yè)薪酬持續(xù)下滑

2025-04-03 11:35:22去年券商高管薪酬降幅超三成