單只基金單次分紅金額84億元?jiǎng)?chuàng)紀(jì)錄 ETF分紅刷新紀(jì)錄(2)

分類型來看,,債券基金依然是分紅“主力軍”,占比超過八成,,且以中長(zhǎng)期純債產(chǎn)品為主,,體現(xiàn)了穩(wěn)健型產(chǎn)品的現(xiàn)金分紅優(yōu)勢(shì),。此外,REITs及類REITs也積極加入分紅陣營,,部分產(chǎn)品的分紅金額不容小覷,。如中信建投國家電投新能源REIT分紅金額達(dá)4.2億元;平安寧波交投杭州灣跨海大橋REIT也分紅2.6億元,,進(jìn)一步豐富了市場(chǎng)的收益型投資工具選擇,。

近年來,ETF產(chǎn)品正逐步擺脫“重規(guī)模,、輕回報(bào)”的固有印象,,尤其是在寬基、紅利等細(xì)分領(lǐng)域,,開始展現(xiàn)出大手筆,、高頻次的現(xiàn)金回饋特征。與此同時(shí),,債券基金依然是市場(chǎng)分紅的絕對(duì)主力軍,,無論是數(shù)量占比還是穩(wěn)定性,都具備天然優(yōu)勢(shì),。尤其在當(dāng)前利率中樞下移,、波動(dòng)加劇的環(huán)境中,中長(zhǎng)期純債類產(chǎn)品憑借其防御屬性與分紅能力,,持續(xù)受到穩(wěn)健型資金青睞,。

基金分紅生態(tài)的演變實(shí)際上是資金結(jié)構(gòu)變化在基金產(chǎn)品端的集中體現(xiàn)。隨著養(yǎng)老金,、保險(xiǎn)資金等長(zhǎng)期配置型資金持續(xù)入市,,對(duì)于穩(wěn)定現(xiàn)金流的偏好日益明確。無論是ETF還是REITs,,若希望在“長(zhǎng)錢”博弈中脫穎而出,,建立可持續(xù)的分紅機(jī)制將成為重要競(jìng)爭(zhēng)籌碼。這也意味著,,未來分紅將不再只是短期吸引力工具,,而是衡量產(chǎn)品長(zhǎng)期價(jià)值與治理能力的關(guān)鍵一環(huán)。未來的競(jìng)爭(zhēng)焦點(diǎn)已不僅是是否分紅,,而是如何分得持續(xù),、分得合理。真正具備長(zhǎng)期吸引力的產(chǎn)品需要在投資能力,、流動(dòng)性管理,、客戶結(jié)構(gòu)等多個(gè)維度上形成閉環(huán)管理。

南京隊(duì)苗明:希望大家共同愛護(hù)蘇超 像愛孩子一樣呵護(hù)它

美國忠實(shí)航空一客機(jī)因炸彈威脅折返 乘客口角引發(fā)恐慌

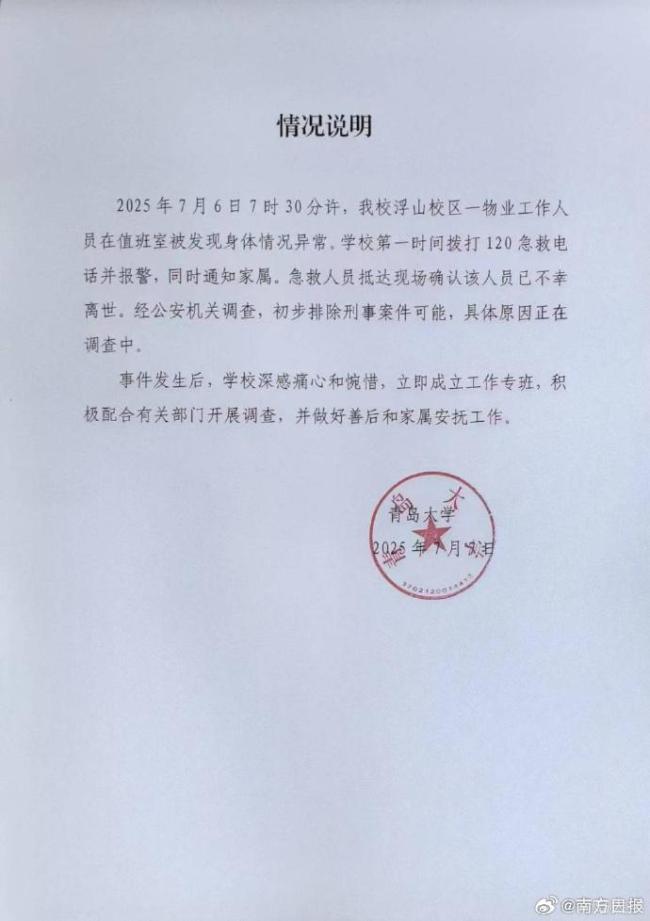

青島大學(xué)通報(bào)宿管大爺離世:排除刑案,具體原因待查

南京隊(duì)苗明:希望大家共同愛護(hù)蘇超 像愛孩子一樣呵護(hù)它

武契奇感謝中國建設(shè)者 高速公路順利通車

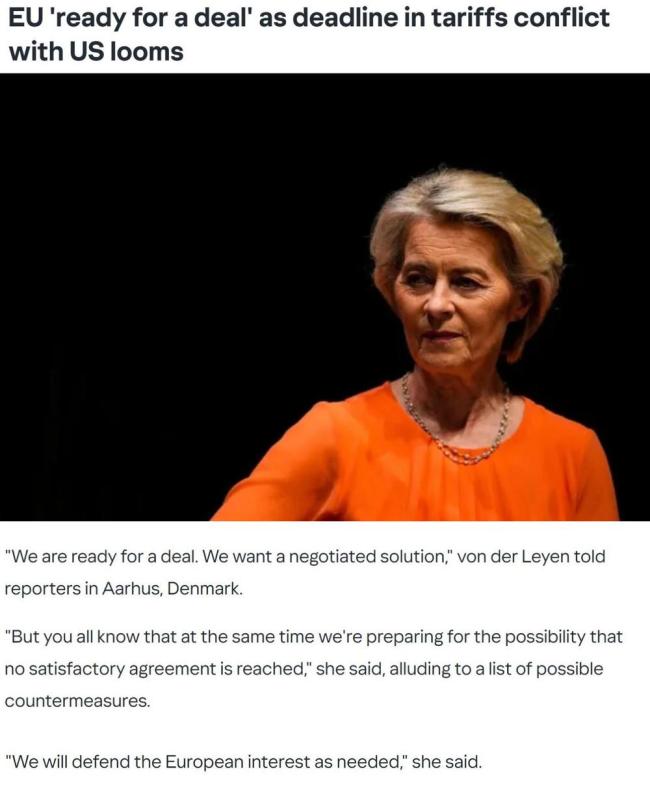

關(guān)稅大限將至 歐盟能“挺住”嗎 談判與反制并行

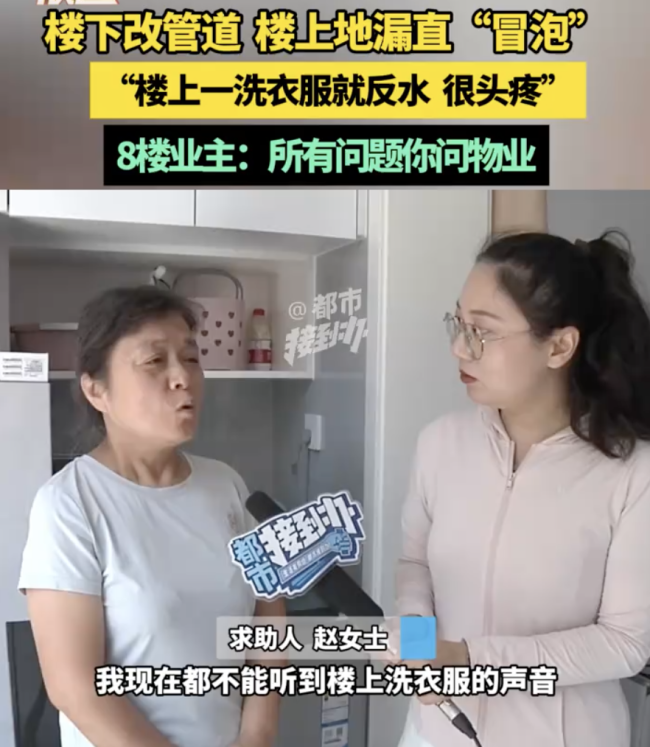

樓下改管道 樓上地漏直“冒泡”:水從陽臺(tái)冒出

香港一男子涉嫌違規(guī)航拍被拘 山東艦訪港期間被抓

馬斯克的政治理想是什么 科技大佬的政治野心

青島大學(xué)通報(bào)宿管大爺離世:排除刑案,,具體原因待查

郭晶晶問為何叫山東艦 解答來了 揭秘命名背后的歷史與地理紐帶

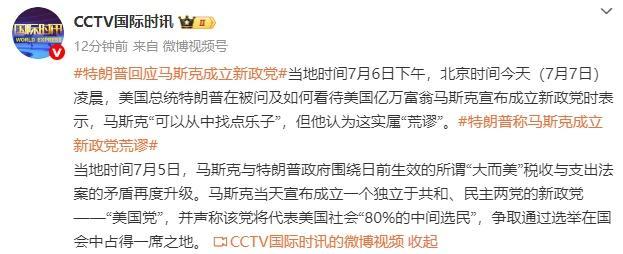

特朗普稱馬斯克成立新政黨荒謬 找樂子而已

馬斯克與特朗普矛盾再度升級(jí) 新政黨引爭(zhēng)議

鎮(zhèn)政府回應(yīng)老人為乘涼擠滿餐廳 已勸導(dǎo)離開

山西大同開通直飛莫斯科航線 首條洲際航線啟航

負(fù)債2019億,,鄭志剛夢(mèng)碎美麗“新世界” 家族企業(yè)轉(zhuǎn)型求生

趙立堅(jiān)推介王一博萬物可愛:鼓勵(lì)青年朋友不負(fù)青春,,勇往直前

A股程序化交易新規(guī)7月7日起落地,高頻交易迎重點(diǎn)監(jiān)管 新規(guī)細(xì)化高頻交易標(biāo)準(zhǔn)

曹興誠公開嗆賴清德 罷免挑戰(zhàn)提前上演

以色列推出打擊伊朗“新方案” 三階段遏制計(jì)劃曝光

特朗普首次回應(yīng)訪華釋放何信號(hào) 地緣政治博弈再校準(zhǔn)

鄉(xiāng)道因高溫爆裂拱起十分驚險(xiǎn)

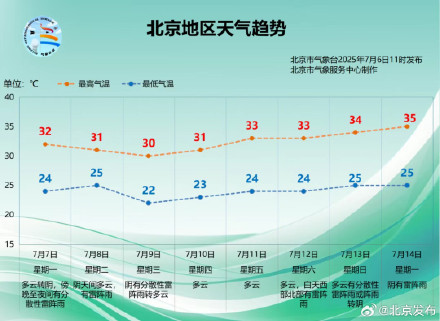

本周,北京都是“桑拿天”,!悶熱伴分散性降雨

以民眾呼吁政府盡快達(dá)成?;饏f(xié)議 停止無意義戰(zhàn)爭(zhēng)

長(zhǎng)安的荔枝電影語境新突破 原創(chuàng)性改編觀照現(xiàn)實(shí)

外賣大戰(zhàn)補(bǔ)貼升級(jí) 周末上演大爆單 平臺(tái)競(jìng)爭(zhēng)白熱化

墨西哥2比1逆轉(zhuǎn)美國奪冠 金杯賽激烈對(duì)決

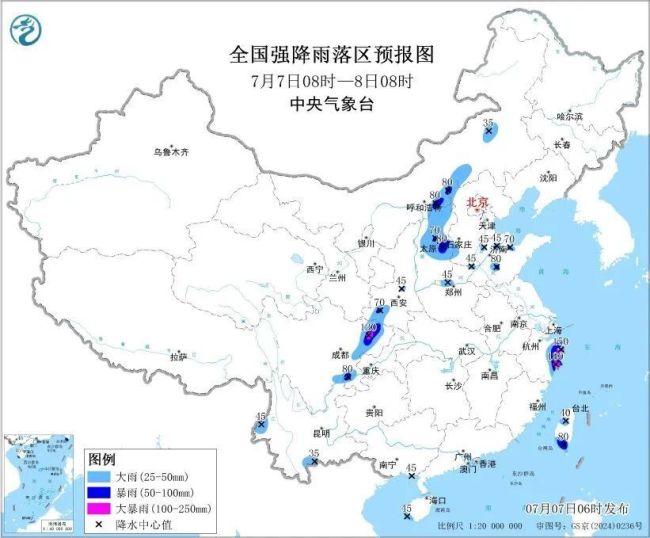

臺(tái)風(fēng)凌晨登陸,,情況有變,!多地緊急通知 風(fēng)雨加強(qiáng)民眾需警惕

普京:俄羅斯對(duì)美國建國有大貢獻(xiàn) 歷史淵源深厚

美國忠實(shí)航空一客機(jī)因炸彈威脅折返 乘客口角引發(fā)恐慌

小暑節(jié)氣這樣養(yǎng)生 護(hù)心脾防濕熱

老人海里游泳遭3只野狗攻擊 海灘悲劇引發(fā)治理危機(jī)

哈梅內(nèi)伊以伊沖突后首次公開露面 參加德黑蘭儀式

特朗普:得州洪災(zāi)是百年一遇的災(zāi)難,,計(jì)劃周五訪問災(zāi)區(qū)

七七事變背后的歷史真相 日軍蓄意挑起事端

相關(guān)新聞

今年以來基金分紅259.88億元 分紅總額顯著增長(zhǎng)

2025-02-10 10:40:12今年以來基金分紅259已有超400只基金宣布分紅,!你的基金分紅了嗎?143.93億元大紅包

2025-01-17 12:06:43已有超400只基金宣布分紅華泰柏瑞滬深300ETF分紅或超80億元 有望創(chuàng)單次分紅新紀(jì)錄

2025-06-11 11:56:29華泰柏瑞滬深300ETF分紅或超80億元今年以來基金分紅總金額925.81億元 分紅總額同比增長(zhǎng)近四成

2025-06-02 13:31:55今年以來基金分紅總金額925開年8個(gè)交易日,基金分紅已近百億 指數(shù)基金分紅顯著上升

2025-01-14 10:48:42開年8個(gè)交易日東方雨虹分紅金額減半后仍達(dá)22億 高額分紅引質(zhì)疑

2025-03-14 07:16:05東方雨虹分紅金額減半后仍達(dá)22億