地緣能否成為黃金的催化劑 關鍵在于兩個底層機制

以伊沖突升級,黃金市場表現(xiàn)卻相對平淡,。這一現(xiàn)象背后的原因值得深入探討,。

上半年,,黃金避險需求爆發(fā),,主要受益于全球資金流向變化,。全球范圍內(nèi)的套息交易逆轉(zhuǎn),,風險資產(chǎn)跟隨震動,,金價開始上漲。隨后,,貿(mào)易戰(zhàn)發(fā)酵,,美國信用資產(chǎn)的脆弱性暴露,黃金突破新高,。然而,,本輪中東地緣博弈尚未成為大類資產(chǎn)定價的主線,因此黃金對此并不敏感,。

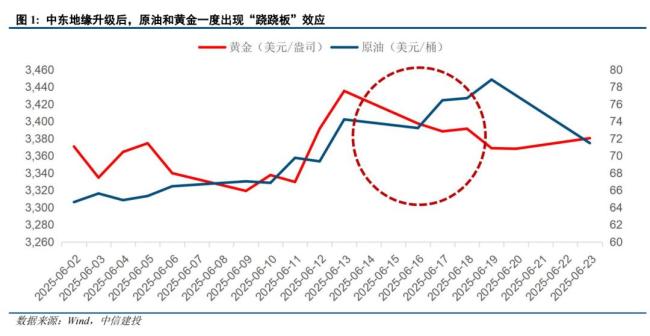

6月13日以來,,隨著以伊局勢升級,黃金和原油價格出現(xiàn)明顯分化,。原油價格對地緣風險反應更為敏感,,短期內(nèi)持續(xù)上漲。例如,,WTI原油單日上漲7.26%至72.98美元/桶,,布倫特原油上漲7.02%至74.23美元/桶。而黃金僅在沖突初期出現(xiàn)脈沖式上漲,,隨后逐步回落,,整體呈現(xiàn)震蕩走勢。

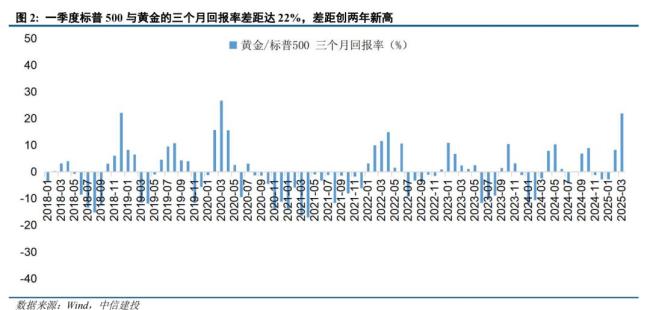

今年上半年,,黃金避險屬性的底層驅(qū)動在于全球資金流向的變化,。一季度,全球范圍套息交易逆轉(zhuǎn),,風險資產(chǎn)震動,,部分資金轉(zhuǎn)向避險資產(chǎn)。二季度,,貿(mào)易戰(zhàn)發(fā)酵,,去美元化交易敘事擴散,引發(fā)資金從美股流出,,尋求避險庇護,。標普與黃金的三個月回報率差距達到22%,創(chuàng)兩年新高,。

關閉

梁實談第29次高考再失利 明年是否再考未知

梁實談第29次高考再失利2025-06-26 14:16:36

15歲學霸備戰(zhàn)5個月高考679分 媽媽說意料之中

15歲學霸備戰(zhàn)5個月高考679分2025-06-26 14:16:08

印度航空失事客機黑匣子仍在印境內(nèi),!

印度航空失事客機黑匣子仍在印境內(nèi)2025-06-26 14:12:35

40歲全職奶爸帶娃3年坦言崩潰:爸爸們請對媳婦好一點

40歲全職奶爸帶娃3年坦言崩潰2025-06-26 13:54:26

馬斯克如何被自身思維武器困住

馬斯克如何被自身思維武器困住2025-06-26 13:58:53

15歲學霸備戰(zhàn)5個月高考679分 媽媽說意料之中

15歲學霸備戰(zhàn)5個月高考679分2025-06-26 14:16:08

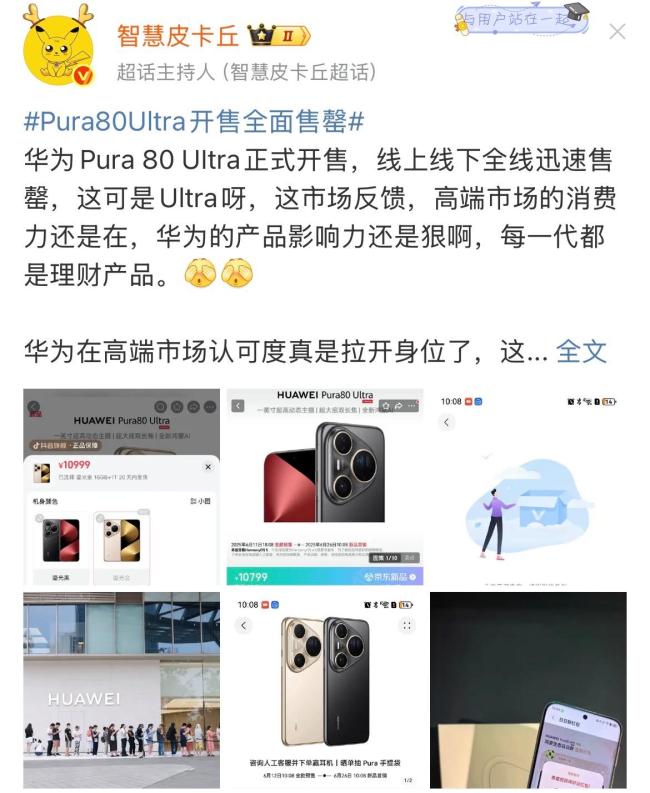

Pura80Ultra開售全面售罄 線上線下?lián)屬彑岢?/a>

Pura80Ultra開售全面售罄2025-06-26 13:57:38

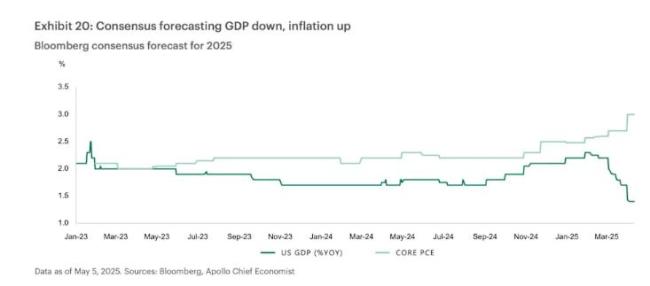

美經(jīng)濟正面臨比衰退更糟的命運?知名經(jīng)濟學家發(fā)布四大預測 滯脹風險加劇

美經(jīng)濟正面臨比衰退更糟的命運,知名經(jīng)濟學家發(fā)布四大預測2025-06-26 13:16:09

旅日大熊貓“爽爽”標本回國 中日友好合作見證

旅日大熊貓爽爽標本回國2025-06-26 13:57:16

專家談塞爾維亞向烏克蘭出口武器 俄方嚴厲指責引發(fā)外交風波

專家談塞爾維亞向烏克蘭出口武器2025-06-26 14:00:03

伊朗支持建立中東無核武器區(qū) 條件是以色列參與

伊朗支持建立中東無核武器區(qū)2025-06-26 13:57:17

伊高級軍事指揮官沙德馬尼傷重不治 以色列空襲所致

伊高級軍事指揮官沙德馬尼傷重不治2025-06-26 11:39:28

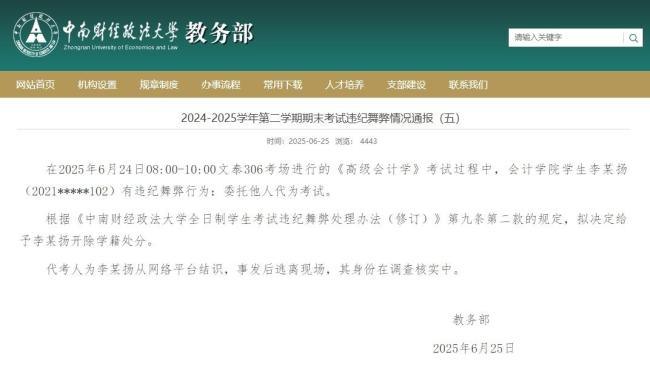

高校通報男子穿女裝替考 替考事件引發(fā)熱議

高校通報男子穿女裝替考2025-06-26 14:02:25

閃婚不到一年丈夫起訴離婚討百萬彩禮,,法院未準許離婚

閃婚不到一年丈夫起訴離婚討百萬彩禮2025-06-26 14:09:09

以伊沖突究竟誰贏了 勝利的真正含義

以伊沖突究竟誰贏了2025-06-26 14:02:29

伊朗證實核設施“嚴重受損” 美國空襲所致

伊朗證實核設施嚴重受損2025-06-26 13:54:40

北約峰會變“別約”峰會了嗎 盟友齊拒“保護費”

北約峰會變別約峰會了嗎2025-06-26 13:50:30

Robotaxi亮相 馬斯克財富激增千億 萬億美元級賽道引關注

Robotaxi亮相馬斯克財富激增千億2025-06-26 14:04:32

“1元菜”重現(xiàn)長沙菜市場,,暑天菜籃子貨豐量足!

“1元菜”重現(xiàn)長沙菜市場2025-06-26 13:59:09

考生花錢報96個志愿全部滑檔 高報市場良莠不齊引發(fā)關注

考生花錢報96個志愿全部滑檔2025-06-26 13:55:00

特朗普希望中方從美購買石油 外交部回應立場

特朗普希望中方從美購買石油2025-06-26 11:40:26

特朗普:以伊沖突可能再次爆發(fā),!金價直線拉升,,此前跌至6月以來新低 避險情緒波動引發(fā)關注

特朗普,以伊沖突可能再次爆發(fā),金價直線拉升,此前跌至6月以來新低2025-06-26 13:07:36

男子舉報網(wǎng)絡涉毒上演現(xiàn)實版碟中諜,!

男子舉報網(wǎng)絡涉毒上演現(xiàn)實版碟中諜2025-06-26 14:10:47

劉軒丞被榜一大姐控訴出軌騙錢,涉及金額超30萬

劉軒丞 騙錢出軌2025-06-26 14:04:03

大樂透開出3注頭獎 單注獎金1000萬 獎池累積17.43億

大樂透開出3注頭獎單注獎金1000萬2025-06-26 14:00:31

伊朗核設施是否被摧毀,?美以內(nèi)訌 打擊效果存疑引發(fā)爭議

伊朗核設施是否被摧毀,美以內(nèi)訌2025-06-26 11:39:02

北約秘書長否認管特朗普叫“爸爸” 澄清誤會

北約秘書長否認管特朗普叫爸爸2025-06-26 13:52:55

伊朗巴基斯坦等國防長參觀中國軍艦 深化軍事交流

伊朗巴基斯坦等國防長參觀中國軍艦2025-06-26 13:16:26

梅德韋杰夫?qū)W盟爆粗口 指責其軍事化威脅俄羅斯

梅德韋杰夫?qū)W盟爆粗口2025-06-26 13:56:43

梁實談第29次高考再失利 明年是否再考未知

梁實談第29次高考再失利2025-06-26 14:16:36

伊朗又逮捕26名以色列間諜嫌疑人 大規(guī)模反間行動持續(xù)

伊朗又逮捕26名以色列間諜嫌疑人2025-06-26 14:10:35

特朗普關稅大限倒計時,,各方進展如何?會否延期,? 多數(shù)伙伴傾向先達成初步協(xié)議

特朗普關稅大限倒計時,各方進展如何,會否延期2025-06-26 13:19:27

印度航空失事客機黑匣子仍在印境內(nèi),!

印度航空失事客機黑匣子仍在印境內(nèi)2025-06-26 14:12:35

意大利男子改裝超窄“紙片車” 僅50厘米寬引發(fā)轟動

意大利男子改裝超窄紙片車2025-06-26 13:59:33

隱翅蟲:會飛的“強酸炸彈” 千萬別拍

隱翅蟲,會飛的強酸炸彈2025-06-26 14:06:41

相關新聞

DeepSeek成為手機行業(yè)增長新引擎 加速AI Phone的催化劑

2025-02-08 16:55:24DeepSeek成為手機行業(yè)增長新引擎分析師:美聯(lián)儲決議前黃金調(diào)整顯韌性 市場靜待新催化劑

2025-05-05 11:43:21分析師機器人能否成為下一個人類,?

2025-02-21 10:31:10機器人能否成為下一個人類中方強調(diào)中東不能成為域外國家地緣爭奪受害者

2024-12-31 07:26:38地緣爭奪黃金成為全球第二大儲備資產(chǎn) 歐元被超越

2025-06-13 14:21:32黃金成為全球第二大儲備資產(chǎn)黃金還能否繼續(xù)上漲 避險需求助推高位

2025-06-25 22:36:35黃金還能否繼續(xù)上漲