7月養(yǎng)老金調(diào)整方案公布沒(méi)?機(jī)關(guān)退休人員漲幅能突破3%這道坎嗎,? 延遲發(fā)布引關(guān)注

7月養(yǎng)老金調(diào)整方案公布沒(méi),?機(jī)關(guān)退休人員漲幅能突破3%這道坎嗎? 延遲發(fā)布引關(guān)注,!2025年7月2日,,廣大退休人員期盼已久的養(yǎng)老金調(diào)整通知仍未正式發(fā)布,這一延遲引發(fā)了廣泛關(guān)注,。與此同時(shí),,部分在職人員的工資也將從本月起迎來(lái)實(shí)質(zhì)性調(diào)整,涉及養(yǎng)老保險(xiǎn)繳費(fèi)基數(shù)與公積金繳存基數(shù)的同步變動(dòng),。

這些變化是我國(guó)社會(huì)保障體系持續(xù)優(yōu)化的重要體現(xiàn)。本年度養(yǎng)老金調(diào)整通知的延遲發(fā)布,,背后折射出漲幅預(yù)期與經(jīng)濟(jì)數(shù)據(jù)的深度博弈,。回顧近五年養(yǎng)老金漲幅軌跡:2020年漲幅為5%,,2021年降至4.5%,,2022年為4%,2023年進(jìn)一步下滑至3.8%,,2024年則穩(wěn)定在3%,。這一連串?dāng)?shù)據(jù)清晰地勾勒出漲幅從“5時(shí)代”逐步過(guò)渡到“3時(shí)代”的下行趨勢(shì)。

支撐這一趨勢(shì)的關(guān)鍵因素在于宏觀經(jīng)濟(jì)環(huán)境的變化——我國(guó)經(jīng)濟(jì)已從高速增長(zhǎng)轉(zhuǎn)向高質(zhì)量發(fā)展階段,穩(wěn)健發(fā)展模式取代了過(guò)去的快速擴(kuò)張,。更直接的影響來(lái)自物價(jià)指數(shù),。2023年全國(guó)居民消費(fèi)價(jià)格指數(shù)(CPI)僅溫和上漲0.2%,這一水平已接近零增長(zhǎng)邊界,。根據(jù)《社會(huì)保險(xiǎn)法》規(guī)定,,養(yǎng)老金調(diào)整需參考物價(jià)變動(dòng),以保障退休人員購(gòu)買力,。當(dāng)物價(jià)漲幅微弱時(shí),,大幅提高養(yǎng)老金漲幅缺乏堅(jiān)實(shí)依據(jù),。因此,,業(yè)內(nèi)普遍預(yù)期2025年漲幅可能維持在3%或略低水平。這種“漲幅不高”的預(yù)期或許是通知延遲的核心原因——決策層需審慎權(quán)衡各方因素,,確保調(diào)整方案既符合經(jīng)濟(jì)現(xiàn)實(shí),,又能切實(shí)惠及民生。

延遲發(fā)布并非政策空白,而是精細(xì)化設(shè)計(jì)的信號(hào),。人社部門(mén)已多次申明,,本年度調(diào)整將重點(diǎn)向中低收入退休群體傾斜。這一導(dǎo)向在漲幅預(yù)期較低的背景下尤顯重要,。試想,,若漲幅本身有限(如3%),而調(diào)整機(jī)制未向弱勢(shì)群體傾斜,,高低收入退休人員的養(yǎng)老金差距恐將進(jìn)一步拉大,。因此,延遲可能源于政策制定者正著力優(yōu)化調(diào)整結(jié)構(gòu)——通過(guò)提高定額調(diào)整比重或增設(shè)專項(xiàng)補(bǔ)貼,確保月養(yǎng)老金在2500元及以下的群體獲得相對(duì)更高的實(shí)際增幅,。例如,,在漲幅3%框架下,低收入者通過(guò)結(jié)構(gòu)性傾斜,,其實(shí)際收益可能突破3.5%,,有效緩解生活成本壓力。

盡管通知延遲,退休人員權(quán)益保障機(jī)制依然穩(wěn)固,。根據(jù)政策規(guī)定及地方表態(tài),,養(yǎng)老金調(diào)整待遇將統(tǒng)一從2025年1月1日起追溯補(bǔ)發(fā)。這意味著無(wú)論通知在7月何時(shí)落地,,各地社保機(jī)構(gòu)均會(huì)一次性補(bǔ)發(fā)1月至調(diào)整實(shí)施前的差額,。例如,假設(shè)某退休人員月增額100元,,其7月領(lǐng)取的金額將包含1-6月共600元補(bǔ)發(fā)款及當(dāng)月新標(biāo)準(zhǔn)養(yǎng)老金,。這種機(jī)制設(shè)計(jì)從根本上消除了因時(shí)間延遲導(dǎo)致的待遇損失,為退休朋友吃下“定心丸”,。

7月份,,部分在職人員(含在職職工與靈活就業(yè)人員)的工資也將迎來(lái)顯著變化,,核心動(dòng)因是社會(huì)保險(xiǎn)繳費(fèi)基數(shù)與公積金繳存基數(shù)的年度調(diào)整。養(yǎng)老保險(xiǎn)繳費(fèi)基數(shù)上漲意味著每月實(shí)發(fā)工資可能減少,。以一名月薪5000元的職工為例,,若繳費(fèi)基數(shù)從4000元升至4200元,養(yǎng)老保險(xiǎn)個(gè)人繳費(fèi)比例8%,,則月扣款增加16元,,直接導(dǎo)致到手工資縮水。靈活就業(yè)人員負(fù)擔(dān)加重,,該群體需全額承擔(dān)約20%的繳費(fèi)比例,。基數(shù)上漲200元,,其月繳費(fèi)額將增加40元,,對(duì)低收入自由職業(yè)者影響顯著。然而,,這一變化蘊(yùn)含長(zhǎng)期利好,。繳費(fèi)基數(shù)提高直接推高個(gè)人賬戶積累,,未來(lái)退休時(shí)養(yǎng)老金計(jì)算基礎(chǔ)更優(yōu),充分體現(xiàn)“多繳多得”原則,。

同步調(diào)整的公積金繳存基數(shù)為在職人員帶來(lái)更直接的實(shí)惠,。假設(shè)基數(shù)從4500元漲至4800元,,繳存比例12%,則月入賬額增加36元,。該政策覆蓋所有參與公積金繳存的在職職工和靈活就業(yè)人員,,相當(dāng)于強(qiáng)制儲(chǔ)蓄增值,可用于購(gòu)房,、租房或退休提取,。

表面看,,養(yǎng)老保險(xiǎn)繳費(fèi)基數(shù)上漲可能導(dǎo)致本月到手工資“縮水”,但這與公積金增加共同構(gòu)成社會(huì)保障體系的動(dòng)態(tài)平衡,。其核心邏輯在于權(quán)利與義務(wù)對(duì)等,,繳費(fèi)基數(shù)提升雖增負(fù)擔(dān),但直接關(guān)聯(lián)未來(lái)養(yǎng)老金水平,。數(shù)據(jù)表明,,繳費(fèi)基數(shù)每提高10%,退休后待遇可相應(yīng)增長(zhǎng)5%-8%,。制度公平性提升,,公積金調(diào)整讓在職人員即時(shí)受益,而養(yǎng)老金結(jié)構(gòu)性傾斜(如向低收入者)則強(qiáng)化了代際與群體間的公平,。養(yǎng)老與公積金制度聯(lián)動(dòng)優(yōu)化,,共同服務(wù)于“老有所養(yǎng),、住有所居”的國(guó)家戰(zhàn)略,。

退休人員請(qǐng)放心,調(diào)整通知雖遲必到,,您的權(quán)益將從1月1日起全額保障,;在職人員需理性看待工資波動(dòng),其本質(zhì)是短期支出換取長(zhǎng)期保障,。這些變化將推動(dòng)制度更公平,、更可持續(xù)——養(yǎng)老金向低收入者傾斜,縮小了差距,;繳費(fèi)基數(shù)調(diào)整,,夯實(shí)了未來(lái)保障,。讓我們共同靜候官方通知,這份承載民生關(guān)懷的“七月新章”,,必將穩(wěn)妥書(shū)寫(xiě)每一位公民的福祉,。

北大畢業(yè)生向后勤人員獻(xiàn)花 感恩默默付出

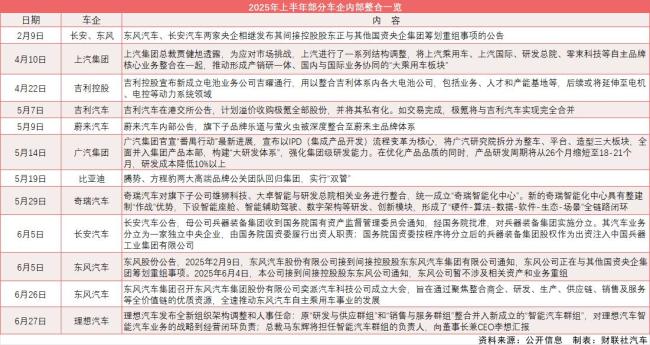

多家車企“攥指成拳”聚合力 應(yīng)對(duì)市場(chǎng)變革挑戰(zhàn)

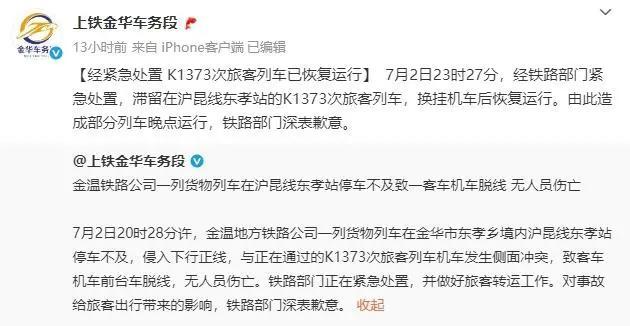

親歷者講述K1373脫軌滯留3小時(shí) 高溫缺氧下的自救與互助

泰國(guó)文化部長(zhǎng)相當(dāng)于什么職位 佩通坦的智慧布局

日官方回應(yīng)一地近期發(fā)生超900次地震 呼吁民眾防災(zāi)準(zhǔn)備

三伏天補(bǔ)氣血的最佳方法來(lái)啦,那就是——蒸荔枝,!

校門(mén)怎么開(kāi)應(yīng)該聽(tīng)聽(tīng)學(xué)生的聲音 學(xué)生聲音不該被靜音

普坦代理泰國(guó)副總理 確保政府正常運(yùn)作

被騙緬甸模特曾讓家人幫充話費(fèi) 異國(guó)困境求助引發(fā)關(guān)注

非洲某國(guó)閱兵,,手持迷彩81杠,穿的居然是中國(guó)07荒漠迷彩,? 中式裝備風(fēng)靡海外

佩通坦停職后發(fā)聲致歉 接受法院決定繼續(xù)為國(guó)工作

美日澳菲要建“海上長(zhǎng)城”意欲何為 南海局勢(shì)再添變數(shù)

王毅出訪歐洲有何意義 中歐關(guān)系關(guān)鍵節(jié)點(diǎn)

北大畢業(yè)生向后勤人員獻(xiàn)花 感恩默默付出

“活潮玩”流行 鸚鵡飛入年輕生活圈 互動(dòng)寵物新寵兒

烏克蘭若賴賬中方該如何應(yīng)對(duì) 法律與經(jīng)濟(jì)雙管齊下

馬斯克說(shuō)該表?yè)P(yáng)特朗普的地方還是要表?yè)P(yáng) 稱贊其解決沖突角色

博主:烏軍最后預(yù)備隊(duì)快打光了 俄軍全面突襲蘇梅

戴人工心臟上考場(chǎng)的女孩出成績(jī)了 692分夢(mèng)想成真

川美爆火作品《禱》買家現(xiàn)身 連續(xù)兩年收藏畢業(yè)生作品

博主:越南或成美國(guó)新靶心 關(guān)稅戰(zhàn)下的經(jīng)濟(jì)困局

泰國(guó)副總理兼內(nèi)政部長(zhǎng)普坦代理總理職務(wù) 確保政府正常運(yùn)作

特朗普真心想促成加沙?;饐?背后秘密引猜測(cè)

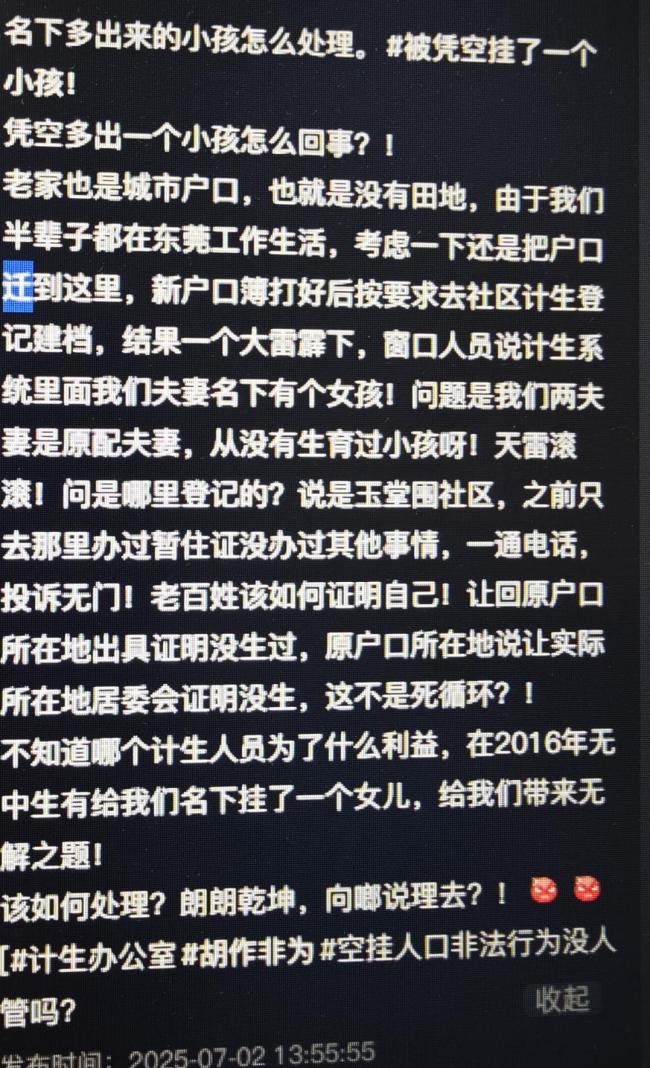

東莞夫妻名下多出一個(gè)女兒,?當(dāng)?shù)鼗貞?yīng) 計(jì)生系統(tǒng)異常待查

親歷者講述K1373脫軌滯留3小時(shí) 高溫缺氧下的自救與互助

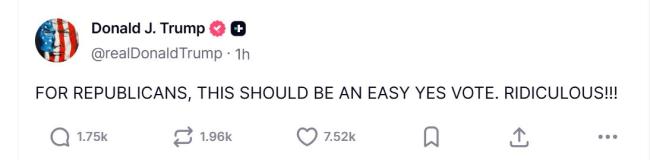

五名共和黨議員“倒戈”反對(duì)“大而美”法案,,特朗普:太荒謬了 法案遇阻前景不明

2幼童相繼感染食腦蟲(chóng) 專家:避免野泳 罕見(jiàn)病例引關(guān)注

曝S家見(jiàn)大S兒女需要經(jīng)過(guò)馬筱梅同意

曝張玉寧等3人缺席國(guó)足合練 恢復(fù)調(diào)整中

砸窗通風(fēng)的乘客未被拘留僅被教育 緊急情況下采取行動(dòng)

專家:美國(guó)兩黨失去對(duì)國(guó)家方向共識(shí)

男子被竹葉青咬傷后押送毒蛇看急診 夏季蛇傷頻發(fā)

多家車企“攥指成拳”聚合力 應(yīng)對(duì)市場(chǎng)變革挑戰(zhàn)

俄軍占領(lǐng)第聶伯羅州第一個(gè)村莊!插旗部隊(duì)咋又是第114旅,?

歐盟的手伸過(guò)界了,,中方警告話音剛落,山東艦航母群現(xiàn)身香港

相關(guān)新聞

并規(guī)后養(yǎng)老金調(diào)整方案何時(shí)公布 退休人員期待已久

2025-06-29 18:53:26并規(guī)后養(yǎng)老金調(diào)整方案何時(shí)公布2025年養(yǎng)老金調(diào)整方案會(huì)如期公布嗎 預(yù)計(jì)6月底7月初公布

2025-06-28 08:16:392025年養(yǎng)老金調(diào)整方案會(huì)如期公布嗎清明過(guò)后 養(yǎng)老金調(diào)整通知或發(fā)布,?四月公布概率大增

2025-04-05 19:26:00清明過(guò)后養(yǎng)老金調(diào)整通知或發(fā)布養(yǎng)老金方案公布時(shí)間推遲,今年有新變化,? 調(diào)整幅度審慎確定

2025-07-01 21:27:26養(yǎng)老金方案公布時(shí)間推遲4個(gè)大局已定,!退休人員必看 養(yǎng)老金迎利好調(diào)整

冬日的午后,陽(yáng)光透過(guò)窗戶灑在沙發(fā)上,,李大爺和鄰居們圍坐在一起,,討論著新一輪的養(yǎng)老金調(diào)整。每個(gè)人的臉上都洋溢著期待與興奮

2025-03-23 13:22:484個(gè)大局已定比亞迪調(diào)整分紅方案 增加股票股利及轉(zhuǎn)增股本

2025-04-22 22:35:32比亞迪調(diào)整分紅方案