專家:二手房按揭成風險重災區(qū)

趁著政策寬松和房價暴跌,,職業(yè)背債人與虛假交易正瘋狂掏空銀行。低首付政策本為救市,反成逃債溫床——160萬房產(chǎn)縮水至110萬,借款人通過"假買賣"零成本棄房,銀行淪為最終接盤俠,。流水造假成本僅700元,中介黑產(chǎn)明碼標價,2025年斷供金額激增37.8%,,整個金融地基的崩塌只需一陣微風。

趁著政策寬松和資產(chǎn)荒,,二手房按揭成避債溫床,。假交易與職業(yè)背債人正瘋狂掏空銀行。

當前房貸政策持續(xù)回暖,,二手房交易首付門檻大幅降低至一成甚至零首付,,本意為激活樓市流動性的政策,卻被鉆營者扭曲為逃廢債務(wù)的灰色通道,。部分曾辦理經(jīng)營貸的借款人因失業(yè)或經(jīng)營失敗無力還貸,,加之房價深度下跌(部分跌幅超30%,貸款余額已高于房屋市值),,便通過虛構(gòu)二手房交易金蟬脫殼,。假買方實為“背債人”,名義購房者既不承擔還款責任也不實際居住,,僅作為債務(wù)轉(zhuǎn)移的“殼資源”,。銀行淪為最終接盤者,虛假交易后,,抵押物價值不足覆蓋貸款,,銀行面臨不良率飆升。此類操作通常伴隨高額中介費(動輒百分之十幾的中介費),,進一步蠶食借款人還款能力,,將債務(wù)危機轉(zhuǎn)嫁金融系統(tǒng)。

這就是,,趁你病,,要你命!

政策套利與風險成因

這是低首付政策與房價下跌的致命組合,。

2025年全國二手房首付比例統(tǒng)一降至15%,,部分城市甚至試行“零首付”。這一政策本意為激活樓市流動性,,卻與房價深度下跌(如武漢,、鄭州部分區(qū)域房價跌回2018年水平)形成套利空間。疊加負資產(chǎn)催化假交易,,當房價跌幅超過30%(如160萬房產(chǎn)縮水至110萬),,貸款余額高于房屋市值,,借款人通過“假買賣”將債務(wù)轉(zhuǎn)移給職業(yè)背債人,利用低首付政策實現(xiàn)“零成本棄房”,。曾經(jīng)還有個火熱的產(chǎn)品叫經(jīng)營貸,,隨著房價下跌和經(jīng)濟下行,經(jīng)營貸的違約急需轉(zhuǎn)嫁,。原經(jīng)營貸借款人因失業(yè)或虧損無法還貸(需提供工資流水下降超30%證明),,借二手房交易將抵押物轉(zhuǎn)給背債人,使銀行成為最終風險承擔者,。

銀行的風控也存在缺失,,最重要的是風險認知偏差,二手房按揭長期被視為低風險業(yè)務(wù),,銀行過度依賴抵押物價值,,忽視現(xiàn)金流審核。2025年蘇州轉(zhuǎn)貸業(yè)務(wù)暴增10倍至37.95億元,,但收入證明造假成本僅700元/單,,流水交叉驗證形同虛設(shè)。其次業(yè)績壓力倒逼合規(guī)讓步,,一線業(yè)務(wù)員為完成指標,,對“輕微逾期”或“親屬交易”放水。

低風險幻覺

銀行無論是主觀的風險輕視,,還是客觀的指標壓力大,,都帶來實際風控松懈,助長騙貸產(chǎn)業(yè)鏈。

因為二手房按揭長期被銀行視為低風險業(yè)務(wù),,在業(yè)績指標壓力下,,風險管控形同虛設(shè)。流水審核流于形式,,某案例中借款人僅花700元即可偽造銀行流水,,輕松突破貸款門檻。部分銀行對輕微逾期或收入證明瑕疵“睜只眼閉只眼”,。另外銀行重放貸輕核查,,關(guān)聯(lián)交易漏洞,配偶,、父子間虛假買賣頻發(fā),,產(chǎn)權(quán)過戶卻無實際資金交割,貸款資金被挪用于償債或賭博,,最終逾期率居高不下,。

房價下跌與高杠桿的致命組合更令風險指數(shù)攀升。武漢購房者鄭某的案例觸目驚心:2019年以160萬購入房產(chǎn),2025年市值縮水至110萬(首付完全蒸發(fā)),,疊加收入驟降被迫斷供,。類似案例推高全國斷供房數(shù)量,2025年一季度斷供金額達2780億元,,同比激增37.8%,。

不中介黑手織就的債務(wù)深淵

虛假交易的核心角色,職業(yè)背債人,,已成為地下市場明碼標價的“商品”。

資質(zhì)兜售產(chǎn)業(yè)鏈中中介以數(shù)千元傭金招募征信空白人群(多為外地戶籍),,利用其身份簽訂購房合同,,背債人對房屋位置、價格一無所知,。隨后構(gòu)建雙重盤剝陷阱,,借款人需支付高額中介費(通常超債務(wù)百分之十以上),背債人則被抽取“身份使用費”,,雙方陷入更深債務(wù)泥潭,。某銀行客戶經(jīng)理透露:“一旦逾期,背債人立即失聯(lián),,催收成本陡增,,最終損失只能銀行消化”。更嚴峻的是,,部分評估機構(gòu)配合虛高房價,,使貸款額遠超真實成交價,直接埋下壞賬引信,。

銀行風控到監(jiān)管都要重拳出擊,,這一切都是可以被阻斷的。

騙貸鏈條需多環(huán)節(jié)精準打擊,,扼住關(guān)鍵命門,。銀行要構(gòu)建智能反欺詐防線,例如負債穿透篩查,,自動識別抵押經(jīng)營貸/消費貸記錄,,觸發(fā)預警機制(如舊貸未清卻申請新按揭立即凍結(jié))。此外還要流水交叉驗證,,聯(lián)通稅務(wù),、社保數(shù)據(jù)比對收入證明,拒絕“自存流水”單證,。嚴查15天內(nèi)逾期記錄,。核心是交易背景深挖,對親屬間買賣、短期內(nèi)多次過戶等關(guān)聯(lián)交易提高風險權(quán)重,,強制增加首付比例,。

如果要從制度上杜絕,還要政銀聯(lián)動剿滅職業(yè)背債團伙,。建立“背債人”黑名單庫,,銀行共享可疑借款人信息,對頻繁現(xiàn)身不同貸款的身份證號自動報警,。對于部分批量操作此類的中介機構(gòu),,需要移交經(jīng)偵刑事打擊,對偽造流水,、虛構(gòu)交易的中介以貸款詐騙罪立案(刑法175條中明確最高判7年),,湖北黃梅法院已有試點將假流水案移送公安機關(guān)。

二手房假交易的本質(zhì),,是債務(wù)壓力與房價泡沫破裂下的絕望突圍,。但飲鴆止渴的騙貸只會將個體風險煉成系統(tǒng)性金融火藥桶。2025年LPR降至3.5%的寬松環(huán)境本應(yīng)滋養(yǎng)實體經(jīng)濟,,卻因風控失守淪為套利工具,。

唯有銀行從嚴篩查負債鏡像、監(jiān)管斬斷職業(yè)背債黑產(chǎn),、并開放合法債務(wù)置換通道,,才能讓二手房按揭回歸居住屬性而非逃債捷徑。畢竟當最后一塊磚都被抽走時,,整個金融地基的崩塌只需一陣微風,。

美國男子墜軌遭列車撞擊獲賠1.6億:月臺地面破損致絆倒

成都城區(qū)7個積水隧道全部搶通 受影響路段恢復暢通

德多地污水檢出脊髓灰質(zhì)炎病毒 傳播風險加劇

一起登上航母看艦載機 山東艦開放參觀

特朗普香水售價199美元起 致敬勝利與力量

德多地污水檢出脊髓灰質(zhì)炎病毒 傳播風險加劇

主播睡過頭錯過約好的直播時間 粉絲擔心意外直接報警

劉芮麟結(jié)婚有孩子了 低調(diào)生活迎來新成員

編造一家7口吃野生菌被毒死者被查處 虛假信息博關(guān)注

官方回應(yīng)有人用桶接油疑回收地溝油:系烤鴨店用桶接烤鴨滴下的油后扔掉

佩通坦宣誓就任文化部長 內(nèi)閣成員宣誓就職

國寶級文物黃金純度達99.999% 史書隱瞞的真相終曝光

網(wǎng)傳易烊千璽廣州演唱會取消?官方未正式宣布

住不進去又退不了款的小鎮(zhèn)公租房 一房多主問題暴露

評論員:美對華“包圍圈”面臨破產(chǎn),,美日印澳“四方安全對話”陷冷場

記者:泰國陷入混亂贏家并非洪森 阿努廷或成新掌權(quán)者

美軍彈藥庫存告急 多場沖突消耗巨大

進國足已發(fā)紅包,!廖錦濤:我特點是預判和位置選擇 爭取東亞杯上場 大連青訓基地集訓感言

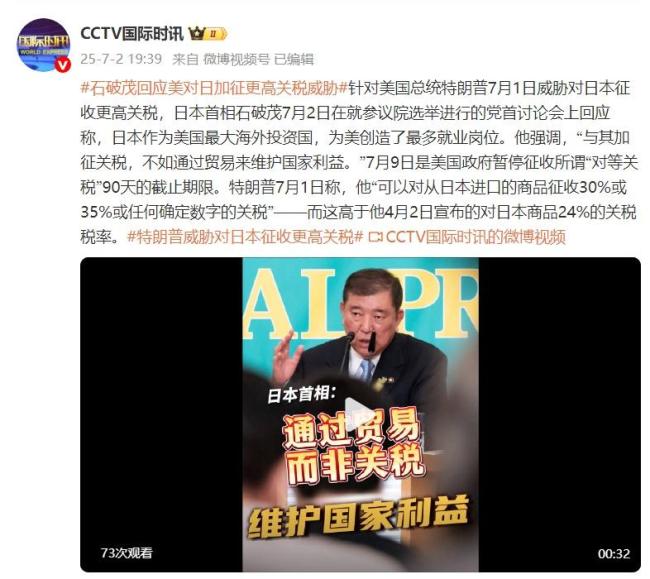

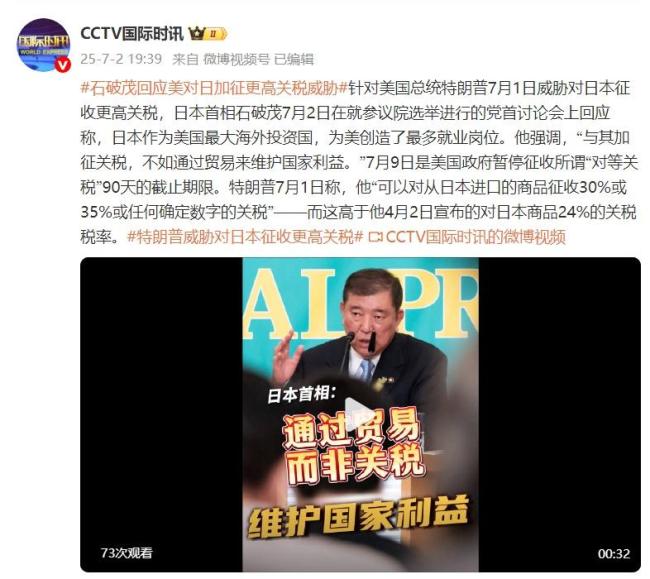

石破茂回應(yīng)美對日加征更高關(guān)稅威脅

警方攔截詐騙保住70萬 反詐中心緊急止付

印度巨資修出近90度急轉(zhuǎn)彎橋 設(shè)計缺陷引爭議

馮德萊恩為何對華態(tài)度轉(zhuǎn)變 和往日模樣判若兩人

美國男子墜軌遭列車撞擊獲賠1.6億:月臺地面破損致絆倒

武漢市民圍觀陸龜過斑馬線 蘇卡達陸龜獲救助

特朗普覺得自己又行了,欣喜若狂,,又取得一重大勝利

美日貿(mào)易談判再起波瀾 現(xiàn)在都急眼了 特朗普掀桌子

美民調(diào):大陸人反對武統(tǒng),,蕭美琴:不怕大陸,山東艦訪港震懾誰,?

特朗普宣布與越南達成貿(mào)易協(xié)議 關(guān)稅調(diào)整引關(guān)注

1997年7月1日出生叫回歸的艦員來香港 重溫激動時刻

成都城區(qū)7個積水隧道全部搶通 受影響路段恢復暢通

石破茂回應(yīng)美關(guān)稅威脅 貿(mào)易優(yōu)于加征關(guān)稅

凱特王妃近期缺席線下活動 健康狀況引猜測

德國多地污水檢出脊髓灰質(zhì)炎病毒,,故脊髓灰質(zhì)炎又稱小兒麻痹癥

男子稱在國道附近偶遇野生東北虎 村民牛群頻遭襲擊

烏多地民眾目睹俄巡航導彈低空掠過,?嗖嗖嗖,!

相關(guān)新聞

春運火車站扶梯是摔倒重災區(qū) 警惕大件行李風險

2025-02-09 21:44:18春運火車站扶梯是摔倒重災區(qū)十字路口樓道成燒紙重災區(qū) 安全隱患頻現(xiàn)

2025-04-04 19:14:48十字路口樓道成燒紙重災區(qū)校門口的“游煙”該管管了 校園成“重災區(qū)”

2025-05-31 17:11:58校門口的游煙該管管了央視曝光騷擾電話亂象 AI外呼成重災區(qū)

2025-03-16 22:22:07央視曝光騷擾電話亂象日本44處水道有害物質(zhì)超標 自衛(wèi)隊基地成重災區(qū)

日本環(huán)境省于12月24日公布了全國關(guān)于有機氟化合物(PFAS)的調(diào)查結(jié)果

2024-12-25 01:51:11日本44處水道有害物質(zhì)超標國家醫(yī)保局披露騙保手法 醫(yī)學影像成重災區(qū)

2024-12-18 21:58:26國家醫(yī)保局披露騙保手法