炒港美股要交20%個(gè)稅了嗎 稅務(wù)通知密集發(fā)送

今年3月以來,,不少投資港股美股的中國(guó)居民收到當(dāng)?shù)囟悇?wù)部門通知,,被提示自查個(gè)人境內(nèi)外所得并及時(shí)進(jìn)行納稅申報(bào)。在社交平臺(tái)上,,部分納稅人發(fā)帖稱已趕在6月30日前按照20%稅率完成了跨境投資收入的個(gè)稅繳納,。

中國(guó)對(duì)全球征稅一直有法律依據(jù)。然而,相比往年,今年相關(guān)的納稅及補(bǔ)稅通知更為密集,、覆蓋面更大,通知形式包括短信,、電話等,。多位稅法人士表示,中國(guó)對(duì)個(gè)人境外所得征稅的法律依據(jù)沒有變化,,但過去執(zhí)行力度有限,。隨著CRS(共同報(bào)告標(biāo)準(zhǔn))的落實(shí)和技術(shù)進(jìn)步,,全球征稅的執(zhí)行力度加大是趨勢(shì),。多數(shù)收到通知的納稅人會(huì)被追溯三年內(nèi)的境外所得及納稅情況。

律師認(rèn)為,,今年3月以來收到補(bǔ)稅通知的跨境投資者增多,,可能與年度匯算清繳期窗口、反避稅政策加強(qiáng),、資本外流管控強(qiáng)化以及技術(shù)手段進(jìn)步等多個(gè)因素有關(guān),。例如,許先生在今年6月中旬接到北京市某區(qū)稅務(wù)部門電話,,要求他申報(bào)納稅并到稅務(wù)部門進(jìn)行線下“約談”,。許先生自述自2022年起持有境外資產(chǎn),但此前沒有收到過類似提示,。最終,由于他的港股投資虧損且存款利息低于1000元人民幣,無需補(bǔ)稅或支付滯納金,。

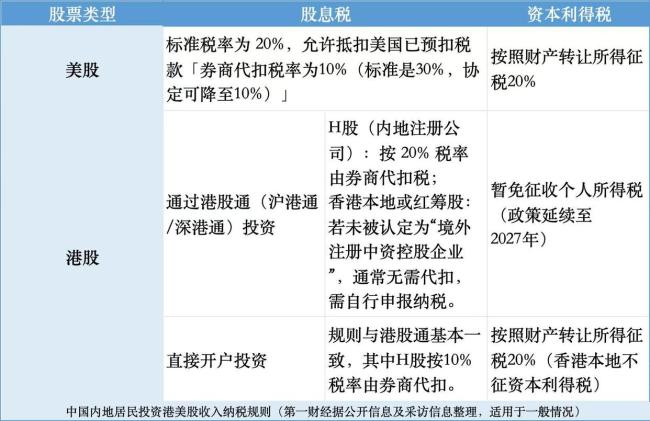

事實(shí)上,,我國(guó)全球征稅一直有法律依據(jù),居民個(gè)人有義務(wù)主動(dòng)對(duì)境外所得申報(bào)納稅,。根據(jù)《個(gè)人所得稅法》及其實(shí)施條例,,居民個(gè)人的應(yīng)稅所得包括中國(guó)境內(nèi)和境外取得的收入,其中利息,、股息,、紅利所得,財(cái)產(chǎn)租賃所得,,財(cái)產(chǎn)轉(zhuǎn)讓所得和偶然所得適用20%的比例稅率,。境外所得部分不與境內(nèi)所得合并,分別單獨(dú)計(jì)算應(yīng)納稅額,。

國(guó)家稅務(wù)總局服務(wù)熱線工作人員介紹,,對(duì)于居民個(gè)人港美股等境外資產(chǎn)的投資收入,主要分為財(cái)產(chǎn)轉(zhuǎn)讓所得和股息、紅利所得,,二者均適用于20%的比例稅率,,申報(bào)納稅時(shí)間是取得所得的次年3月1日至6月30日。

多位法律人士表示,,過去我國(guó)全球征稅的執(zhí)行力度相對(duì)有限,,近年來有明顯加強(qiáng)趨勢(shì)。今年尤其3月以來收到補(bǔ)稅通知的跨境投資者增多,,可能與多個(gè)因素有關(guān),,包括年度匯算清繳期窗口、反避稅政策加強(qiáng),、對(duì)資本外流管控強(qiáng)化以及技術(shù)手段進(jìn)步等,。

去年以來,多地稅務(wù)部門針對(duì)中國(guó)居民境外收入申報(bào)納稅問題發(fā)文,,一方面進(jìn)行科普,,另一方面則加強(qiáng)風(fēng)險(xiǎn)提示。例如,,湖北,、山東、上海,、浙江等地稅務(wù)部門宣布依法對(duì)取得境外收入未申報(bào)的納稅人開展風(fēng)險(xiǎn)應(yīng)對(duì),,并展示了典型案例。

除此之外,,《個(gè)人所得稅法》實(shí)施條例對(duì)在中國(guó)境內(nèi)無住所的個(gè)人境外所得給出的納稅“豁免權(quán)”在今年年初迎來首批到期日,。根據(jù)《個(gè)人所得稅法》,居民個(gè)人包括兩類:一是在中國(guó)境內(nèi)有住所的個(gè)人,,二是無住所而一個(gè)納稅年度內(nèi)在中國(guó)境內(nèi)居住累計(jì)滿一百八十三天的個(gè)人,。所謂納稅“豁免權(quán)”,簡(jiǎn)單理解,,自2019年1月1日及之后算起,,若無住所個(gè)人連續(xù)6年在中國(guó)境內(nèi)每年累計(jì)居住天數(shù)都滿183天而且沒有任何一年單次離境超過30天,則從第7年開始將要為境外所得納稅,;如果6年中有任何1年上述條件中斷,,則第7年繼續(xù)免繳個(gè)人境外所得稅。

許多稅法人士認(rèn)為,,一國(guó)對(duì)應(yīng)稅居民境外所得征稅是大勢(shì)所趨,,中國(guó)嚴(yán)格按照相關(guān)政策法律進(jìn)行征稅是必然趨勢(shì)。高朋律師事務(wù)所律師李雋彥提示,,對(duì)稅務(wù)局已通知的補(bǔ)申報(bào),、補(bǔ)繳納,居民個(gè)人應(yīng)盡快按相關(guān)要求完成,否則將面臨每日萬分之五的滯納金,。

在社交媒體上,,面對(duì)投資港股、美股等境外收入申報(bào)納稅,,尚未收到稅務(wù)部門通知的網(wǎng)友仍存在“僥幸”心理,,有些選擇觀望等待,有些則表示將另擇開戶券商以避開CRS框架,。還有部分網(wǎng)友想要配合稅務(wù)部門要求對(duì)境外收入申報(bào)納稅,,卻對(duì)申報(bào)納稅的流程和細(xì)節(jié)存在疑惑,包括申報(bào)范圍,、境外預(yù)扣稅款抵扣,、港/美股投資收益納稅區(qū)別、盈虧抵扣規(guī)則,、納稅幣種選擇,、可追溯期限等,。

在中國(guó)內(nèi)地稅收居民跨境資產(chǎn)安排需求增加,、稅收征管力度不斷加大的背景下,投資者報(bào)稅意識(shí)還有待加強(qiáng),,相關(guān)實(shí)施細(xì)則也仍有待明確和優(yōu)化,。多位受訪人士建議,納稅人可以更多關(guān)注如何合法享受稅收優(yōu)惠,,比如了解中國(guó)與其他國(guó)家或地區(qū)之間的雙邊稅收協(xié)議,、優(yōu)化境外投資渠道等。同時(shí),,居民個(gè)人應(yīng)該盡量完善境外資金的合規(guī)動(dòng)作,。

湖北繼續(xù)發(fā)布高溫橙色預(yù)警 多地氣溫將超37℃

野生雄性大熊貓獨(dú)特求偶行為被拍到 珍貴影像記錄自然交配

如何看待有人因末世預(yù)言而離開東京 地震頻發(fā)引發(fā)撤離

高考志愿討論沒必要“飯圈化”:理性選擇勿焦慮

凱特王妃談抗癌經(jīng)歷 勇敢面對(duì)挑戰(zhàn)

美73歲女警探失蹤7個(gè)月后遺體被發(fā)現(xiàn) 家中垃圾堆下現(xiàn)遺骸

吳少聰退出國(guó)家隊(duì)集訓(xùn) 劉浩帆補(bǔ)入 浙江隊(duì)后衛(wèi)火速報(bào)到

如何看待列車故障停車乘客破窗通風(fēng) 緊急避險(xiǎn)引爭(zhēng)議

殲20逼退外軍戰(zhàn)機(jī)透露哪些核心信息 千米內(nèi)亮劍藝術(shù)

日本末世預(yù)言剩1天有人撤離 社會(huì)連鎖反應(yīng)顯現(xiàn)

美博士殺4名學(xué)生卻逃脫死刑 認(rèn)罪協(xié)議引發(fā)爭(zhēng)議

女子熟睡被男友持刀架脖子上 親密關(guān)系中的驚魂一刻

英航母為何不敢進(jìn)南海 實(shí)力不濟(jì)避讓山東艦

評(píng)論員:山東艦編隊(duì)訪港有深意 展現(xiàn)國(guó)防自信與實(shí)力

《歌手》第8期排名 米奇·蓋頓奪冠

印尼沉船事故搜救工作持續(xù)進(jìn)行 暫無新發(fā)現(xiàn)

中印邊境“高志凱線”可行嗎?全山脈方案更優(yōu)

“特馬”再度互掐之際 特斯拉頭號(hào)鐵粉“木頭姐”逢低買入 堅(jiān)定信心加倉(cāng)

中美是戰(zhàn)是和,?中方高層明確表態(tài),,美媒:中國(guó)3個(gè)月沒買美國(guó)油了

車棚內(nèi)電動(dòng)車突然起火 消防快速撲救 火勢(shì)迅速蔓延引發(fā)關(guān)注

野生雄性大熊貓獨(dú)特求偶行為被拍到 珍貴影像記錄自然交配

伊朗準(zhǔn)將警告以色列別犯蠢 中東局勢(shì)迎來轉(zhuǎn)折

女子藏3.6萬美元出境被攔 超限攜帶外幣現(xiàn)鈔

如何看待有人因末世預(yù)言而離開東京 地震頻發(fā)引發(fā)撤離

男子徒步失蹤 遺體在石縫找到 多日搜救終有果

英航母繞道去印度洋是怕山東艦嗎 戰(zhàn)力代差顯露無疑

專家:越對(duì)美“舉手投降”開了壞頭 越南妥協(xié)埋隱患

湖北繼續(xù)發(fā)布高溫橙色預(yù)警 多地氣溫將超37℃

廣州一高鐵站女子邊走邊撒大量現(xiàn)金 行為引發(fā)眾人疑惑

男子偷救命神器AED欲私下賣 誤認(rèn)電瓶釀大錯(cuò)

專家解讀近期高溫天氣 晴熱持續(xù)局地有雨

學(xué)生竊取試卷售賣被開除學(xué)籍 三名學(xué)生嚴(yán)重違紀(jì)遭處分

評(píng)論員:巴基斯坦出招打動(dòng)特朗普 一頓操作猛如虎

美國(guó)雇傭兵邊對(duì)加沙饑民開火邊歡呼 殘忍行徑曝光

俄羅斯和阿塞拜疆會(huì)打起貿(mào)易戰(zhàn)嗎 執(zhí)法行動(dòng)引發(fā)外交風(fēng)波

相關(guān)新聞

收劉強(qiáng)東紅包要交個(gè)稅嗎 需按20%稅率繳納

2025-01-09 09:50:22收劉強(qiáng)東紅包要交個(gè)稅嗎個(gè)人養(yǎng)老金為何要交3%個(gè)稅,?專家詳解 稅收優(yōu)惠政策解析

2025-06-25 16:15:30個(gè)人養(yǎng)老金為何要交3%個(gè)稅老人和老師獲劉強(qiáng)東紅包要交個(gè)稅嗎 感恩回饋家鄉(xiāng)

2025-01-09 07:41:58老人和老師獲劉強(qiáng)東紅包要交個(gè)稅嗎第一批炒美股的年輕人開始清倉(cāng)了 美股大跌引發(fā)年輕投資者恐慌

2025-04-25 08:35:38第一批炒美股的年輕人開始清倉(cāng)了美股見頂了嗎 市場(chǎng)不確定性增加

2025-03-07 19:55:36美股見頂了嗎高盛:美股可能會(huì)下跌約20% 經(jīng)濟(jì)衰退風(fēng)險(xiǎn)顯著

2025-05-10 12:22:50高盛