專家:美元指數(shù)大概率步入較長(zhǎng)下行期 利好人民幣國(guó)際化

如果未來幾年美元指數(shù)整體處于波動(dòng)下行態(tài)勢(shì),,人民幣兌美元匯率走勢(shì)可能穩(wěn)中有升,。這將有利于中國(guó)的跨境資本流動(dòng)與人民幣國(guó)際化,,也有利于增強(qiáng)中國(guó)貨幣政策獨(dú)立性,。

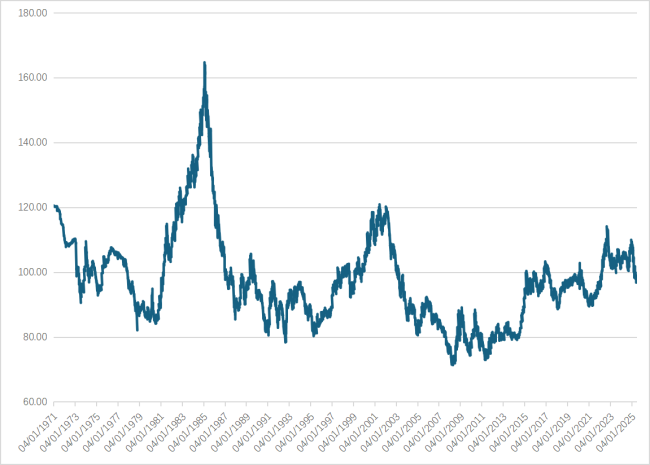

1971年至今,,美元指數(shù)經(jīng)歷了三個(gè)先下降后上升的長(zhǎng)周期,。第一個(gè)周期從1971年初到1978年10月底,,美元指數(shù)由120.5降至82.1,,降幅為31.9%,;隨后從1978年10月底至1985年2月底,,美元指數(shù)由82.1升至164.7,升幅為100.6%,。第二個(gè)周期從1985年2月底至1992年9月初,,美元指數(shù)由164.7降至78.3,降幅為52.5%,;接著從1992年9月初至2001年7月初,,美元指數(shù)由78.3升至120.9,升幅為54.4%,。第三個(gè)周期從2001年7月初至2008年4月底,,美元指數(shù)由120.9降至71.3,降幅為41.0%,;再?gòu)?008年4月底至2022年9月底,,美元指數(shù)由71.3升至114.1,升幅為60.0%,。

自2022年9月底至2025年6月底,,美元指數(shù)已由114.1降至96.9,降幅為15.1%,。鑒于上一輪美聯(lián)儲(chǔ)加息周期結(jié)束且美聯(lián)儲(chǔ)自2024年9月起進(jìn)入降息周期,,可以確定,美元指數(shù)大概率已步入新的一輪長(zhǎng)周期,,且其下行期可能持續(xù)較長(zhǎng)時(shí)間,,后續(xù)跌幅也會(huì)相當(dāng)顯著。

回顧1971年至今的三個(gè)完整的美元指數(shù)長(zhǎng)周期,,可得初步結(jié)論:三個(gè)周期的最高點(diǎn)和最低點(diǎn)均呈逐漸下降趨勢(shì),,分別從164.7,、120.9、114.1降至82.1,、78.3,、71.3,這可能意味著美國(guó)經(jīng)濟(jì)相對(duì)于其他主要發(fā)達(dá)國(guó)家的基本面優(yōu)勢(shì)在逐漸削弱,。此外,,三個(gè)周期的持續(xù)時(shí)間逐漸拉長(zhǎng),主要是上升期延長(zhǎng),。第一個(gè)周期的下行期接近8年,,上升期約6年半;第二個(gè)周期的下行期約7年半,,上升期約9年,;第三個(gè)周期的下行期約7年,上升期則持續(xù)了14年半,。這種非對(duì)稱性特征表明,,美國(guó)經(jīng)濟(jì)的調(diào)整能力相對(duì)較強(qiáng),因此美元指數(shù)呈現(xiàn)出“熊短牛長(zhǎng)”的現(xiàn)象,。

從美元指數(shù)走勢(shì)與美元長(zhǎng)短期利率的關(guān)系來看,,在前兩個(gè)周期中,利率見頂早于美元指數(shù)見頂,,而在第三個(gè)周期中,,利率見頂晚于美元指數(shù)見頂。這一現(xiàn)象在今年二季度尤為明顯:聯(lián)邦基金利率幾乎不變,,10年期美國(guó)國(guó)債收益率先升后降,,但美元指數(shù)卻從104.2降至96.9。這可能意味著外國(guó)投資者在遠(yuǎn)離美元資產(chǎn),。

基于上述分析,,預(yù)計(jì)未來美元指數(shù)將在較長(zhǎng)時(shí)期內(nèi)呈現(xiàn)波動(dòng)中下行的趨勢(shì)。如果歷史重演,,這個(gè)下行期可能會(huì)持續(xù)6-7年,,美元指數(shù)的最低點(diǎn)可能低于第三個(gè)周期的71.3,但也可能難以低于80,。同時(shí),,未來美元指數(shù)走勢(shì)與美元利率的相關(guān)性可能持續(xù)較低。

在2015年“811匯改”后,,人民幣兌美元匯率走勢(shì)與美元指數(shù)的相關(guān)性顯著增強(qiáng),。若未來幾年美元指數(shù)整體處于波動(dòng)中下行態(tài)勢(shì),人民幣兌美元匯率走勢(shì)就可能穩(wěn)中有升,這將有利于中國(guó)的跨境資本流動(dòng)與人民幣國(guó)際化,,并增強(qiáng)中國(guó)貨幣政策的獨(dú)立性。

中汽中心清華華為聯(lián)合發(fā)布智駕白皮書 推動(dòng)智能駕駛安全與創(chuàng)新

泰國(guó)代理總理回應(yīng)美關(guān)稅政策 將商討對(duì)策準(zhǔn)備談判

學(xué)生沉迷手機(jī)高考失常被掃地出門 父母失望拒供讀大學(xué)

余承東回應(yīng)開車睡覺傳聞:已“自首” 智能駕駛時(shí)看手機(jī)被拍

享界“寰宇之星”新車標(biāo)發(fā)布 理性與感性交匯

普京評(píng)價(jià)俄美關(guān)系歷史 昔日友誼今何在

以軍襲擊加沙中部一診所 至少6死 庇護(hù)所成廢墟

特朗普為何一邊加稅一邊延長(zhǎng)談判期 談判延期至8月1日

專家:金磚面臨的最大挑戰(zhàn)在內(nèi)部 團(tuán)結(jié)問題成關(guān)鍵

越南帶頭下,,5國(guó)對(duì)美國(guó)關(guān)稅妥協(xié) 不平等協(xié)議引發(fā)爭(zhēng)議

學(xué)生沉迷手機(jī)高考失常被掃地出門 父母失望拒供讀大學(xué)

中汽中心清華華為聯(lián)合發(fā)布智駕白皮書 推動(dòng)智能駕駛安全與創(chuàng)新

如何看待外媒稱朝鮮要增兵俄羅斯 數(shù)據(jù)與目的解析

自研智駕的車企被華為甩開距離 華為拉開技術(shù)差距

印度突然學(xué)起中國(guó),,要硬氣對(duì)抗美國(guó)關(guān)稅 強(qiáng)硬姿態(tài)背后的考量

泰國(guó)代理總理回應(yīng)美關(guān)稅政策 將商討對(duì)策準(zhǔn)備談判

銀河酷娛否認(rèn)趙露思解約 主頁(yè)變動(dòng)引猜想

美國(guó)威脅增稅,日韓態(tài)度軟弱,,印度誓言扛起反美大旗

大捷,!以色列裝甲大軍遭伏擊,5輛戰(zhàn)車被炸,,56沖射殺露頭坦克兵

享界第二款車今秋上市 旅行車亮相在即

達(dá)美航空一客機(jī)起火緊急降落 便攜式電池引發(fā)火災(zāi)

俄羅斯不斷鞏固與印度軍事合作,,力圖穩(wěn)固俄印關(guān)系

制冰廠一天賣200噸冰塊訂單增幾十倍 高溫催熱“冰經(jīng)濟(jì)”

北京海淀公安破獲假臨時(shí)號(hào)牌案 A4紙成作案工具

李龍基接未婚妻出獄,承諾盡快完成婚事開啟新生活

特朗普威脅金磚10國(guó)有何意圖 關(guān)稅大棒下的戰(zhàn)略博弈

3億老年人將迎來哪些養(yǎng)老新變化 老齡化速度最快五年將至

專家:越南主動(dòng)給特朗普送投誠(chéng)大禮 時(shí)間點(diǎn)耐人尋味

鄭州一高端星級(jí)飯店門口擺攤火爆 日入3萬(wàn)引熱議

中方駁斥法就“陣風(fēng)”無端指責(zé) 外交部回應(yīng)質(zhì)疑

以士兵指控以軍濫殺平民 揭示交戰(zhàn)規(guī)則模糊真相

官方回應(yīng)公園沙坑內(nèi)現(xiàn)大量圖釘 已處理并調(diào)查中

日本開挖海底稀土泥漿釋放什么信號(hào) 全球資源競(jìng)爭(zhēng)加劇

如何看待特朗普回應(yīng)訪華計(jì)劃 6字定調(diào)美方態(tài)度

日前首相喊話中日韓攜手應(yīng)對(duì)美國(guó) 共促多邊主義

相關(guān)新聞

專家解讀西方專家對(duì)中國(guó)六代機(jī)看法 美專家嘆追悔莫及

2024-12-31 21:35:30專家解讀西方專家對(duì)中國(guó)六代機(jī)看法專家:中日關(guān)系的風(fēng)向真變了

2025-03-25 10:33:48專家:中日關(guān)系的風(fēng)向真變了專家解讀干熱風(fēng) 應(yīng)對(duì)措施建議

2025-05-14 09:27:11專家解讀干熱風(fēng)專家:穩(wěn)樓市需要一鼓作氣,!

2025-03-20 00:58:49專家專家為荔枝鳴不平,!荔枝長(zhǎng)蟲瞬間不愛了,?專家:這樣的言論真讓人傷心

2025-06-19 11:50:36專家為荔枝鳴不平專家:預(yù)計(jì)2027年我國(guó)人口跌破14億

2025-06-20 10:37:04專家:預(yù)計(jì)2027年我國(guó)人口跌破14億