專家:美元指數(shù)或步入下行期 利好人民幣國際化

專家:美元指數(shù)或步入下行期 利好人民幣國際化!如果未來幾年美元指數(shù)整體處于波動下行的態(tài)勢,,人民幣兌美元匯率可能穩(wěn)中有升,。這有利于中國的跨境資本流動與人民幣國際化,,也有利于增強(qiáng)中國貨幣政策的獨(dú)立性,。

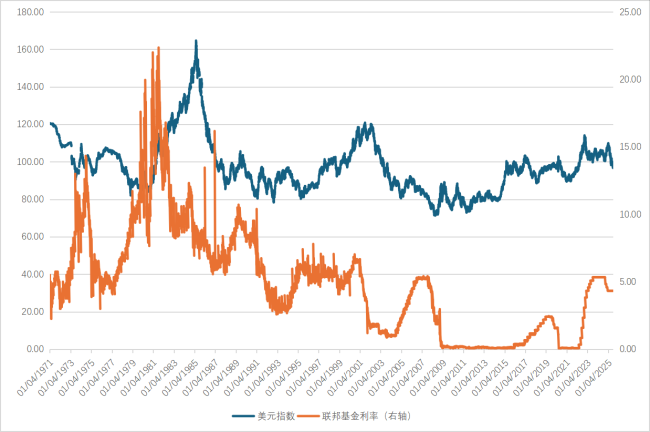

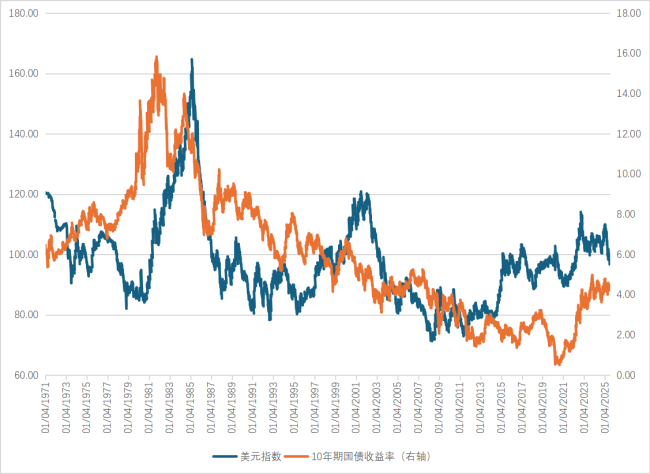

自1971年以來,,美元指數(shù)經(jīng)歷了三個先下降后上升的長周期,。第一個周期從1971年初到1985年2月底,,美元指數(shù)由120.5降至82.1再升至164.7。第二個周期從1985年2月底到2001年7月初,,美元指數(shù)由164.7降至78.3再升至120.9。第三個周期從2001年7月初到2022年9月底,,美元指數(shù)由120.9降至71.3再升至114.1,。2022年9月底至2025年6月底,美元指數(shù)已從114.1降至96.9,??紤]到美聯(lián)儲加息周期結(jié)束且即將步入降息周期,可以確定美元指數(shù)大概率已經(jīng)進(jìn)入新的下行期,,且這一下行期可能持續(xù)較長時(shí)間,,后續(xù)跌幅也會相當(dāng)顯著。

回顧1971年至今的三個完整的美元指數(shù)長周期,,可以發(fā)現(xiàn)以下特征:三個周期的最高點(diǎn)與最低點(diǎn)均呈現(xiàn)逐漸下降趨勢,,這意味著美國經(jīng)濟(jì)相對于其他主要發(fā)達(dá)國家的基本面優(yōu)勢在逐漸削弱。另外,,三個周期的持續(xù)時(shí)間逐漸拉長,,尤其是上升期不斷延長。三個周期的下行期均在7年至8年左右,,但上升期則由6年半延長至9年,,進(jìn)而延長至14年半。此外,,在前兩個美元周期中,,利率見頂均早于美元指數(shù)見頂,而在第三個周期中,,利率見頂晚于美元指數(shù)見頂,。這表明最近一個周期內(nèi),美元指數(shù)與美元利率之間的相關(guān)性有所下降,。今年二季度,,聯(lián)邦基金利率幾乎沒有變化,10年期美國國債收益率先升后降,,但美元指數(shù)卻從104.2降至96.9,,這可能是外國投資者遠(yuǎn)離美元資產(chǎn)所致,。

基于對美元指數(shù)長周期的分析,預(yù)計(jì)未來美元指數(shù)將呈現(xiàn)波動中下行的趨勢,。這一下行期可能還會持續(xù)6年至7年,,美元指數(shù)的最低點(diǎn)可能會低于第三個周期的最低點(diǎn)71.3,但難以低于80,。未來美元指數(shù)走勢與美元利率走勢的相關(guān)性可能持續(xù)處于較低水平,。若此情景實(shí)現(xiàn),人民幣兌美元匯率將可能穩(wěn)中有升,,有利于中國的跨境資本流動與人民幣國際化,,同時(shí)增強(qiáng)中國貨幣政策的獨(dú)立性。

當(dāng)?shù)鼗貞?yīng)小區(qū)大門變牛肉面館:住建局和城管部門調(diào)查

實(shí)拍:海事船避免兩艘失控大船相撞

王楚欽美國大滿貫比賽結(jié)果 逆轉(zhuǎn)取勝迎開門紅

新一輪霍亂疫情已致蘇丹2145人死亡 多州藥品短缺加劇危機(jī)

特朗普說普京態(tài)度非常好但沒有結(jié)果 復(fù)雜局勢下的無奈之舉

彩繪顏料不比食用色素便宜,,包裝明確標(biāo)注“不可食用”

洪都拉斯將與美對話避免移民遭驅(qū)逐 總統(tǒng)表態(tài)維護(hù)權(quán)益

父母為讓女兒吃好來長沙開飯店

專家談紅旗9B外銷:實(shí)戰(zhàn)是真正廣告 全球軍貿(mào)洗牌

萬歲山網(wǎng)紅藍(lán)狐貍被曝出軌 景區(qū)回應(yīng) 扮演者已被辭退

媒體人:印度對美國態(tài)度越來越強(qiáng)硬 反擊美國關(guān)稅壓迫

評論員稱中國激光武器水平真的高 全球防空市場迎來革命

殲35與殲20S已入列,?博主解讀 雙座版引領(lǐng)未來空戰(zhàn)

美國一地3年已發(fā)現(xiàn)38具尸體 湖泊成謎團(tuán)中心

曝郭富城妻子第三胎是男孩 天王即將迎來首子

特朗普為何承認(rèn)對俄制裁失敗 烏克蘭一夜變天

特朗普:安排與伊朗恢復(fù)談判 希望取消制裁

意大利一男子被吸入飛機(jī)引擎身亡 機(jī)場跑道事故引發(fā)關(guān)注

高志凱警告印度 打破輿論局限

點(diǎn)名14國,最高稅率40%,!特朗普又動手,,石破茂、李在明收函 關(guān)稅談判進(jìn)展艱難

怒斥學(xué)生不報(bào)清北的老師致歉 不當(dāng)言論引發(fā)反思

博主:特朗普再對14國發(fā)最后通牒 印度決心奉陪到底

馬斯克成立美國黨是玩真的嗎 特朗普稱其“脫軌”

美軍為何在西太高強(qiáng)度練兵 備戰(zhàn)大規(guī)模沖突

木頭姐說馬斯克比之前專注多了 重新聚焦公司運(yùn)營

股價(jià)暴跌近80%,,去年虧近23億,,東方盛虹1700多億負(fù)債下能否盈利突圍?行業(yè)低谷期的挑戰(zhàn)

當(dāng)?shù)鼗貞?yīng)小區(qū)大門變牛肉面館:住建局和城管部門調(diào)查

以色列民眾集會要求加沙?;?呼吁永久和平

重慶中心城區(qū)下冰雹?氣象專家回應(yīng) 高溫后強(qiáng)對流所致

實(shí)拍:海事船避免兩艘失控大船相撞

6月沸點(diǎn)人物榜出爐 肖戰(zhàn)斷層領(lǐng)先,!

泰女總理遭停職背后誰在操控 洪森的政治算盤

王楚欽美國大滿貫比賽結(jié)果 逆轉(zhuǎn)取勝迎開門紅

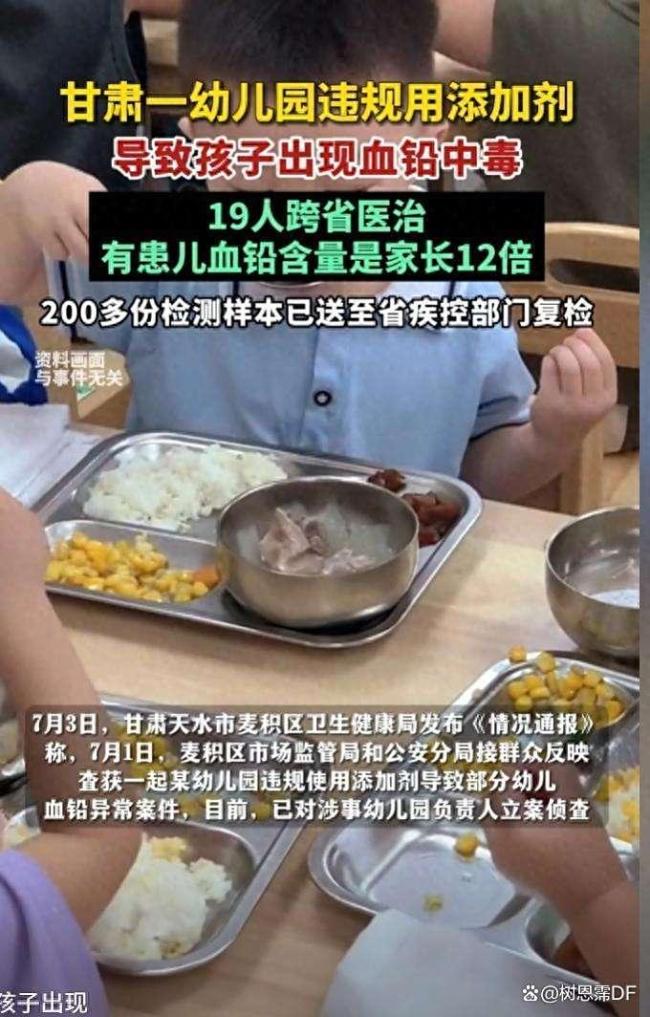

天水幼兒園孩子發(fā)聲困難 血鉛超標(biāo)引擔(dān)憂

以軍在加沙遭受重大損失 近20名士兵傷亡 沖突持續(xù)升級

相關(guān)新聞

專家解讀西方專家對中國六代機(jī)看法 美專家嘆追悔莫及

2024-12-31 21:35:30專家解讀西方專家對中國六代機(jī)看法專家:中日關(guān)系的風(fēng)向真變了

2025-03-25 10:33:48專家:中日關(guān)系的風(fēng)向真變了專家解讀干熱風(fēng) 應(yīng)對措施建議

2025-05-14 09:27:11專家解讀干熱風(fēng)專家:穩(wěn)樓市需要一鼓作氣,!

2025-03-20 00:58:49專家專家為荔枝鳴不平,!荔枝長蟲瞬間不愛了,?專家:這樣的言論真讓人傷心

2025-06-19 11:50:36專家為荔枝鳴不平假專家發(fā)誤導(dǎo)農(nóng)民如何識破套路?偽專家力推的防蟲劑竟是無資質(zhì)水溶肥,!機(jī)構(gòu)批量制造“偽專家”坑農(nóng)害農(nóng)

2025-05-15 18:38:40假專家發(fā)誤導(dǎo)農(nóng)民如何識破套路