外賣大戰(zhàn)到底在戰(zhàn)什么 爭奪“最后一公里”

外賣大戰(zhàn)到底在戰(zhàn)什么 爭奪“最后一公里”。2025年以來,,外賣行業(yè)競爭激烈,,京東,、美團,、阿里等巨頭紛紛加入,,通過補貼和訂單競賽爭奪市場份額,。這場競爭不僅體現(xiàn)在燒錢搶份額上,,更深層次是對零售底層邏輯變革的爭奪,尤其是對“最后一公里”配送能力的競爭,。

近年來,,中國外賣市場規(guī)模持續(xù)擴大。數(shù)據(jù)顯示,,我國網(wǎng)上外賣用戶規(guī)模已達5.45億人,,每天在外賣上的消費接近33億元,。預計2024年至2027年,,在線餐飲外賣行業(yè)市場規(guī)模將從1.64萬億元增長至1.96萬億元。美團外賣的市場份額預計將達到65%,,餓了么為33%,,其他平臺合計僅有2%。

消費者的需求也在不斷升級,,從過去的價格和品類豐富度競爭,,到現(xiàn)在對“半小時達”、“1小時達”的需求,。這種即時滿足的心理預期重塑了零售行業(yè)的底層邏輯,。誰能更快地滿足消費者對速度的極致追求,誰就能在競爭中占得先機。

作為外賣行業(yè)的老牌玩家,,美團憑借其密集的本地配送網(wǎng)絡,,在2025年7月再度展現(xiàn)強勁實力。7月5日,,美團即時零售單日訂單量達到1.2億單,,創(chuàng)下中國外賣史上首次破億紀錄;7月12日,,這一數(shù)據(jù)進一步突破1.5億單,。其中,“神搶手”業(yè)務貢獻超過5000萬單,,“拼好飯”業(yè)務量突破3500萬單,。盡管訂單激增,全量訂單平均配送時間仍穩(wěn)定在34分鐘,。

訂單結(jié)構(gòu)顯示,,餐飲訂單仍是主力,較平日增長65%,。非餐飲品類如運動用品銷量也翻倍增長,。美團的配送網(wǎng)絡已從單純的送餐渠道升級為覆蓋奶茶、服飾,、3C產(chǎn)品乃至家電的“萬能通道”,。未來甚至可能延伸至汽車試駕、家具配送等領域,,通過高效的“最后一公里”服務搶占多元消費場景,,實現(xiàn)流量向銷售額的轉(zhuǎn)化。

京東則依托其“倉配一體”的供應鏈優(yōu)勢,,全力彌補本地即時配送的短板,。2025年6月18日,京東外賣宣布日訂單量突破2500萬單,。進入7月,,其攻勢持續(xù)加碼,已有近200個餐飲品牌單量破百萬,。京東通過引入高品質(zhì)商家,、提供差異化服務,成功吸引了對品質(zhì)敏感的消費者,,其在品質(zhì)外賣市場以45%的份額位居行業(yè)第一,。憑借物流優(yōu)勢,京東正逐步在“最后一公里”競爭中站穩(wěn)腳跟,。

阿里收購餓了么后,,將其作為本地即時配送的核心布局,,與淘寶、天貓形成互補,。2025年5月2日,,淘寶閃購正式上線,依托淘寶流量優(yōu)勢和餓了么配送體系,,成效顯著,。例如,奈雪的茶餓了么外賣訂單同比暴漲超200%,。7月14日,,淘寶閃購與餓了么聯(lián)合宣布,日訂單量再次突破8000萬單,,創(chuàng)歷史新高,。淘寶閃購日活躍用戶突破2億,并保持高增長率,。盡管部分數(shù)據(jù)顯示餓了么市場份額不足30%,,但背靠阿里資源,其競爭力持續(xù)提升,。

未來的外賣市場競爭格局并非一家獨大,,而是形成分層滿足的市場。對于時效性要求極高的即時場景,,美團和餓了么仍將占據(jù)主導地位,。而在時效性中等的準即時場景,京東與美團的較量將持續(xù)升級,。對于時效性寬松的長周期場景,,傳統(tǒng)電商的根基依然穩(wěn)固。無論市場如何分層,,“最后一公里”的效率競賽不會停歇,。誰能率先洞察并滿足消費者不斷升級的即時需求,誰就能在未來零售格局中站穩(wěn)腳跟,,贏得長遠發(fā)展,。

妻子出軌給情夫花錢 丈夫起訴索回 法院支持返還部分款項

澤連斯基稱或與特朗普達成巨型交易 雙贏合作備受期待

進機場貴賓廳要驗資2000萬?銀行回應 新規(guī)定引發(fā)熱議

進機場貴賓廳要驗資2000萬,?銀行回應 新規(guī)定引發(fā)熱議

馬云西湖邊騎單車被偶遇 悠閑夜游引關注

博主:土耳其在敘出手保代理人 中東強權正面杠

妻子出軌給情夫花錢 丈夫起訴索回 法院支持返還部分款項

印墜機調(diào)查重點轉(zhuǎn)向操作失誤 生命責任重于泰山

澤連斯基稱或與特朗普達成巨型交易 雙贏合作備受期待

專家談815A電子偵察船南下澳大利亞 正常航行不違國際法

專家:俄航母就算修好了也沒啥用 維修無望暴露造船業(yè)困境

專家:以空軍碾壓敘利亞臨時政府 再顯強勢介入

博主:印度對抗中國是為了迎合美國 迎合幻想艱難行事

動物園老虎餓到吃草,?工作人員回應 換毛期正常行為

外賣大戰(zhàn)要警惕劣幣驅(qū)逐良幣 低價競爭隱患多

荷蘭海灘遭水母軍團突襲 弗里斯蘭奇觀顯現(xiàn)

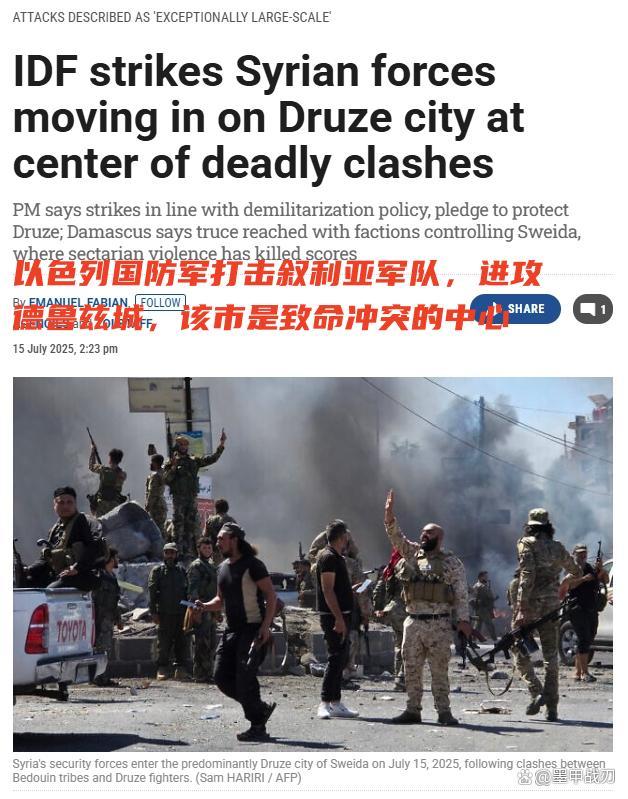

敘利亞戰(zhàn)火再起 以色列為何親自下場 中東局勢再添變數(shù)

記者:特朗普揮舞關稅大棒惡果顯現(xiàn) 盟友轉(zhuǎn)向中國

菲海警船挑釁中國海警是誰在指使 幕后推手浮現(xiàn)

網(wǎng)友在小米超級工廠偶遇雷軍 與王傳福會面引發(fā)熱議

博主:菲律賓政壇內(nèi)斗升級 馬科斯與老杜陣營角力加劇

澤連斯基提交外長防長總理任命草案 新內(nèi)閣成員提名揭曉

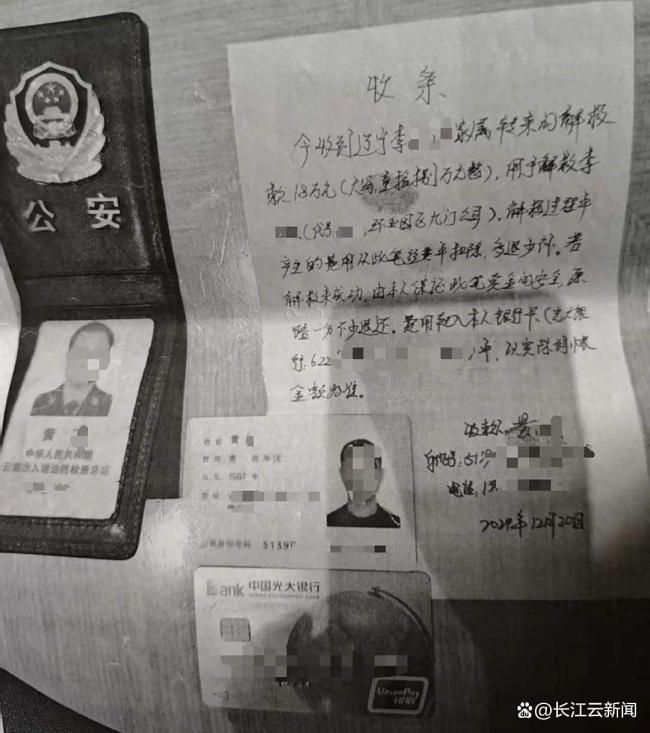

男子被騙緬甸民警稱18萬撈人 騙局曝光引發(fā)關注

東航回應飛上海航班中途折返 因飛機維修返航

美國對華釋放積極信號都做了哪些事 背后的貓膩與真實意圖

以對敘利亞出手真是為了德魯茲人嗎 保護“小弟”暴露生存法則

特朗普確診靜脈疾?。盒⊥容p微腫脹 常見病癥未引發(fā)嚴重健康問題

男子因醉駕獲緩刑被醫(yī)院解聘后起訴 法院判決繼續(xù)履行合同

大三本科生回應逆天學術履歷 成果表述不嚴謹被批

以軍開打 朱拉尼政權命懸一線了嗎 南部三省控制權成關鍵

加拿大攘外安內(nèi):考慮限制木材出口促進加美貿(mào)易和解,,出臺鋼鐵關稅配額制 保護本國產(chǎn)業(yè)

媒體人:巴西將用中國的方式反擊美國 展現(xiàn)堅定立場

河南715萬修雕塑案多人獲刑 調(diào)查結(jié)果公布

臺媒:臺當局強推“城鎮(zhèn)演習”只會招戰(zhàn)引禍

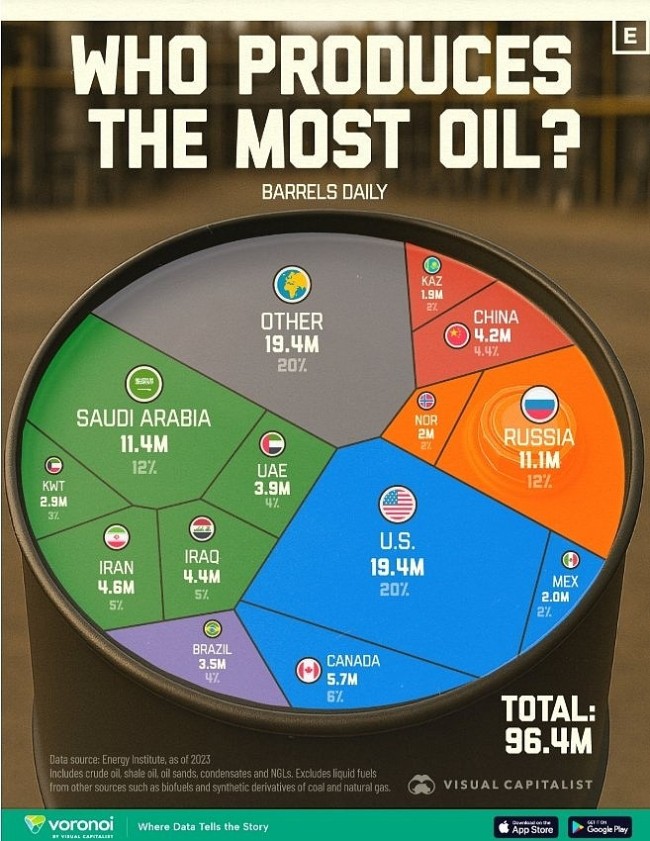

看圖:全球最大石油生產(chǎn)國TOP13 美國產(chǎn)量領先全球

相關新聞

媒體:外賣大戰(zhàn)醉翁之意不在酒 即時零售升級戰(zhàn)

2025-07-13 23:58:45媒體外賣大戰(zhàn)能否真正惠及消費者 補貼戰(zhàn)白熱化

7月8日,,京東外賣宣布啟動“雙百計劃”,投入超百億元扶持更多品牌銷量破百萬,。這是京東在外賣百億補貼基礎上的新一輪加碼,。至此,阿里巴巴,、美團和京東三大巨頭在即時零售賽道的競爭進一步升級

2025-07-13 07:55:16外賣大戰(zhàn)能否真正惠及消費者外賣戰(zhàn)有的騎手1天賺1700多元 平臺大戰(zhàn)下的外賣狂歡夜

2025-07-07 10:01:41外賣戰(zhàn)有的騎手1天賺1700多元博主:外賣大戰(zhàn)是精心設計的合圍戰(zhàn) 補貼背后的真相

早上七點,,城市尚未完全蘇醒,奶茶店的預約訂單已經(jīng)多到數(shù)不過來,。昨天平臺大促,,某奶茶店在補貼刺激下賣出了1800多杯飲品,店員累癱在凳子上

2025-07-14 09:11:15博主阿里巴巴深陷外賣大戰(zhàn),,市值蒸發(fā)1000億美元 補貼戰(zhàn)加劇虧損

2025-07-12 11:54:01阿里巴巴深陷外賣大戰(zhàn)緬甸震中到底在發(fā)生什么?

2025-04-01 09:25:59緬甸震中到底在發(fā)生什么