互聯(lián)網保險號稱“百萬”保額 可需要理賠時卻……(2)

保險其實不是一般的商品,銷售不是保險的結束,而是保障的開始,。最重要的是后面的理賠,,但是互聯(lián)網的醫(yī)療險理賠了,真正出險是特別麻煩的事情,。有一些就會在這種模棱兩可的問題上,,可左可右,他就會往利于保險公司的方面傾斜,。

為了全面評估互聯(lián)網保險產品真實情況,,上海市消保委聯(lián)合復旦大學針對互聯(lián)網保險產品開展測評。測評采用雙重評價框架,,聚焦消費者最為關注的醫(yī)療險,、重疾險、意外險三類產品,,分別從銷售端和產品端對互聯(lián)網保險產品進行綜合測評,。

上海市消保委副秘書長唐健盛表示,課題組選取了10家市場上主流的互聯(lián)網保險銷售平臺和頭部保險中介機構,,并從中選取了35家保險公司共計150款保險產品樣本,。測評中發(fā)現(xiàn)了一些跟消費者權益有關的典型問題,最明顯的就是產品名稱有歧義,。

消費者在互聯(lián)網上購買產品,,跟線下有個最大的區(qū)別是關注力,它是瞬間的,,名稱是能夠體現(xiàn)這款產品真實情況的一個標記,。但通過我們這次的評測,就發(fā)現(xiàn)有一部分產品名本身有歧義,,比方說有一款叫做“個人百萬綜合意外險”,,聽上去是要達到百萬(賠付),但是實際上這個“百萬”僅僅是指航空意外能夠到百萬,,意外身故可能只有十萬塊錢,,顯然名稱跟實際的保障內容是對不上的。

在復旦大學互聯(lián)網保險消費者權益保護課題組成員要斯磊看來,,這會導致消費者的預期和現(xiàn)實情況嚴重背離,,導致理賠糾紛高發(fā)。

最直接的隱患是導致消費者對保險產品的保障責任產生嚴重誤解,,進而在出險時引發(fā)理賠糾紛,。測評發(fā)現(xiàn)多款宣稱百萬保障的意外險產品,它的百萬額度僅適用于特定情景,一旦理賠失敗,,用戶將會產生被欺騙的感知,,不僅影響自身的保障利益,也會對保險行業(yè)的整體信用造成傷害,,形成典型的高頻投訴到低信任的負循環(huán),。

唐健盛提到的另外一個問題是營銷文案不規(guī)范。很多互聯(lián)網保險產品使用了饑餓營銷策略,,或者是夸大對比的優(yōu)勢來刺激用戶下單,,并沒有同步披露可能的保障缺失,導致用戶依據片面信息來作出決策,。

推薦閱讀

有人隨意放生五步蛇,?注意,不當放生要擔責,!

央視新聞客戶端2025-06-06 14:10:20

@高考考生 這些涉高考信息是詐騙!

央視新聞客戶端2025-06-06 10:16:17

借鑒成功避險經驗 2024年全國典型案例在這里

央視新聞客戶端2025-06-06 10:07:49

約旦成亞足聯(lián)史上第15支世界杯參賽隊 歷史新篇章

懂球帝2025-06-06 14:04:36

泰國為何購買不到一個中隊的“鷹獅”戰(zhàn)斗機?殲-10CE機會來了,! 后勤保障成關鍵因素

軍情速遞2025-06-06 13:51:08

美國海關為何延長關稅豁免日期 貿易戰(zhàn)真相揭曉

清溪橋下寒2025-06-06 13:21:29

有關俄烏停火 特朗普用冰球賽打了個比喻 暗示暫不介入

新華網2025-06-06 13:17:24

鄭欽文女王杯鎖定頭號種子身份 法網后排名優(yōu)勢顯現(xiàn)

魯中晨報2025-06-06 14:00:03

特朗普為何在通話中提到稀土問題 稀土命脈讓美國抓狂

宸愷聊財經2025-06-06 13:21:02

專家:朝鮮受損軍艦內部必然發(fā)生破壞 下水事故重創(chuàng)新型護衛(wèi)艦

東風送語2025-06-06 13:48:50

曾毅臺上嘴瓢玲花在旁邊偷笑 ?網友:咱還是別主持了老老實實唱歌吧

荔枝新聞2025-06-06 14:02:59

李鐘奭為何被李在明提名為國情院長 破局雙核扛起重擔

義晨觀察2025-06-06 14:11:25

外交羞辱?德總理提諾曼底“美國結束戰(zhàn)爭” 特朗普譏諷:那天對你們可不愉快,!

新浪財經2025-06-06 11:48:17

法國陣風戰(zhàn)斗機為何在印度賣出天價 地緣博弈與國家利益

轉瞬間落日殘煙2025-06-06 13:06:04

戰(zhàn)略轟炸機被毀 俄如何補上戰(zhàn)力缺口 向中國采購轟-6,?

河東三叔2025-06-06 13:40:09

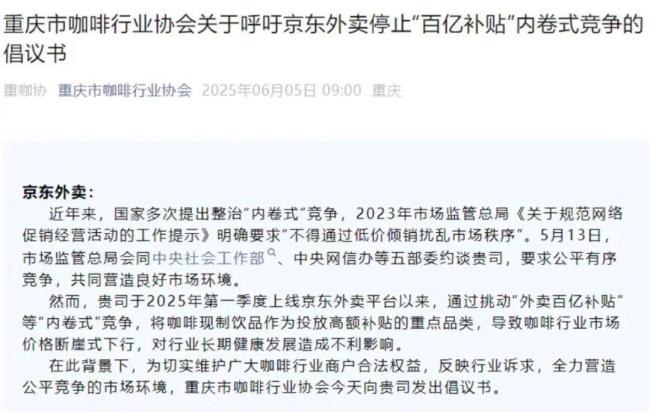

協(xié)會呼吁京東外賣停止內卷式競爭 保護本土咖啡品牌

趣味科技2025-06-06 14:06:26

馬斯克稱美國際開發(fā)署資助恐怖主義 引發(fā)廣泛爭議

環(huán)球時報2025-06-06 13:59:20

肖戰(zhàn)為拍好甬道戲消化了很多 該戲份涉及對機位演出的面對面情景

百度2025-06-06 14:05:13

鐘薛高子公司被申請破產 債務危機加劇

封面新聞2025-06-06 14:02:41

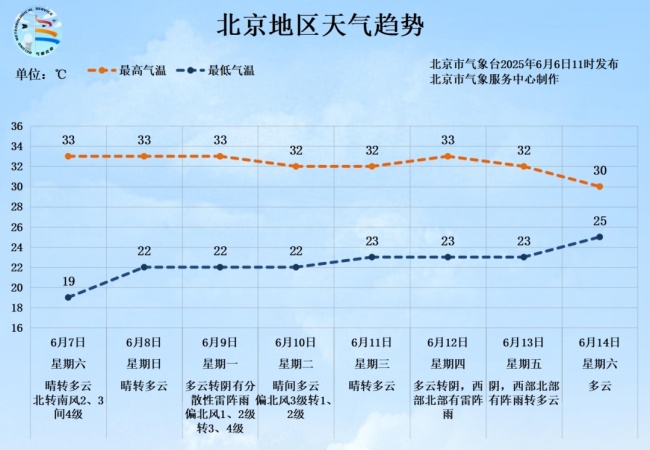

高考期間,,北京晴熱曬 雷陣雨,部分路段將臨時交通管制,!最新預報和出行提示來了 防暑防曬注意安全

光明網2025-06-06 13:59:39

小伙試騎電動車失控撞壞多車 網友:這下有的賠了

抖音2025-06-06 14:10:49

記者:朝鮮事故軍艦扶正只是第一步 維修面臨三大難題

搜狐軍事2025-06-06 13:49:24

班主任的畢業(yè)約法三章讓學生破防 考前細節(jié)決定命運

墨爸聊升學2025-06-06 14:11:16

從 “親密盟友” 到罵戰(zhàn)不休,專家起底特朗普與馬斯克決裂根源 稅改法案成導火索

中國青年網2025-06-06 13:16:51

專家:中國需要警惕美對華鋌而走險

搜狐軍事2025-06-06 11:48:34

北京發(fā)布高考期間交通預報 考點周邊通行壓力大

光明網2025-06-06 14:07:00

醫(yī)科大學生去世遺體捐給母校 用另一種方式綻放生命

極目新聞2025-06-06 14:02:21

媒體稱擦邊商標心思消費者門清 文字游戲易塌房

百家號2025-06-06 13:59:57

蘇超10元門票被炒到900元 球迷熱情高漲

長江云新聞2025-06-06 14:12:57

馬斯克政治豪賭為何換來總統(tǒng)背刺 權力游戲的犧牲品

時代邊界2025-06-06 11:48:00

小馬喊話南哥奧體能坐36000人 南哥說小馬想來蘇超的心意拿回去吧

微博2025-06-06 14:04:52

北大韋神開賬號了 真名實圖認證分享數學

瀟湘晨報2025-06-06 13:55:38

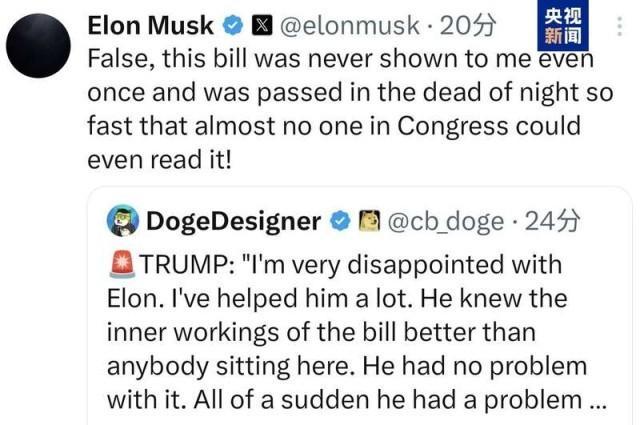

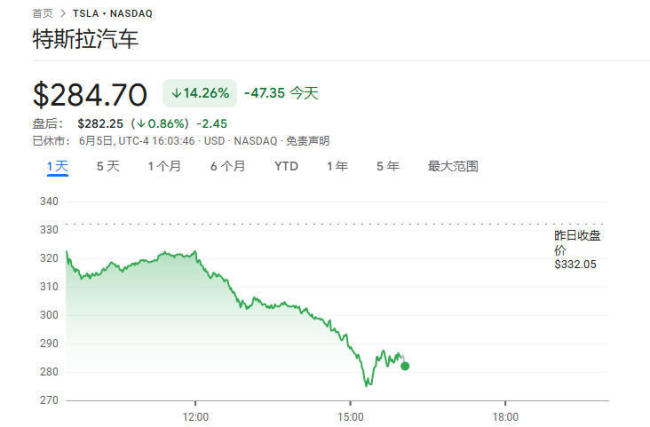

特朗普馬斯克反目特斯拉股價高空跳水 市值蒸發(fā)超1500億

上觀2025-06-06 13:25:29

李在明上臺第2天2項法案通過 尹錫悅夫婦或難逃制裁

新浪財經2025-06-06 14:09:35

網友勸和特朗普馬斯克吵架 社交媒體呼吁和平相處

北晚在線2025-06-06 13:12:26