年終獎(jiǎng)計(jì)稅優(yōu)惠政策將延續(xù) 案例分析咋計(jì)稅更劃算

原標(biāo)題:年終獎(jiǎng)等個(gè)稅優(yōu)惠政策延續(xù) 預(yù)計(jì)1年減稅1100億元

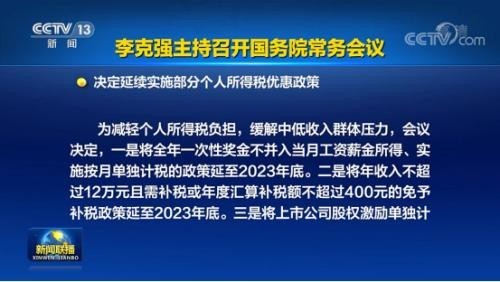

工薪族關(guān)注的年終獎(jiǎng)優(yōu)惠計(jì)稅政策延續(xù)問(wèn)題,今天最終明確,。

12月29日,,國(guó)務(wù)院常務(wù)會(huì)議決定延續(xù)實(shí)施部分個(gè)人所得稅優(yōu)惠政策,。

為減輕個(gè)人所得稅負(fù)擔(dān),緩解中低收入群體壓力,,會(huì)議決定,,一是將全年一次性獎(jiǎng)金不并入當(dāng)月工資薪金所得、實(shí)施按月單獨(dú)計(jì)稅的政策延至2023年年底,;二是將年收入不超過(guò)12萬(wàn)元且需補(bǔ)稅或年度匯算補(bǔ)稅額不超過(guò)400元的免予補(bǔ)稅政策延至2023年年底,;三是將上市公司股權(quán)激勵(lì)單獨(dú)計(jì)稅政策延至2022年年底,。上述政策預(yù)計(jì)1年可減稅1100億元,。

2018年,,以新個(gè)稅法的修訂為標(biāo)志,,我國(guó)歷史上第七輪個(gè)稅改革拉開(kāi)大幕。這也是歷次個(gè)稅改革中力度最大的一次,。

2019年以前,,我國(guó)的個(gè)稅采取分類(lèi)征收模式,,即不同類(lèi)別的收入適用的稅率、扣除標(biāo)準(zhǔn)等不同,。

這使得不同類(lèi)別收入個(gè)稅負(fù)擔(dān)不同,,有悖于公平原則。

為改變這一現(xiàn)狀,,財(cái)稅部門(mén)對(duì)稅制進(jìn)行了重塑,,即將以前工資薪金、勞務(wù)報(bào)酬,、特許權(quán)使用費(fèi),、稿酬統(tǒng)一為綜合所得,采取統(tǒng)一的超額累進(jìn)稅率,,確保這4項(xiàng)收入適用相同的稅率,,體現(xiàn)公平性,。

但是,,考慮到個(gè)人負(fù)擔(dān),相關(guān)部門(mén)當(dāng)時(shí)給年終獎(jiǎng)的計(jì)稅方式設(shè)置了一個(gè)3年過(guò)渡期,,即納稅人在過(guò)渡期內(nèi)可以在年終獎(jiǎng)單獨(dú)納稅和并入當(dāng)年綜合納稅之間“二選一”,。

根據(jù)財(cái)政部、稅務(wù)總局文件規(guī)定,,2022年1月1日起,年終獎(jiǎng)只能并入當(dāng)年綜合所得繳納個(gè)人所得稅,。

按照我國(guó)目前個(gè)人所得稅實(shí)行的超額累進(jìn)稅率,,年終獎(jiǎng)單獨(dú)計(jì)稅方式下,可以享受更低的稅率或增加速算扣除數(shù),。

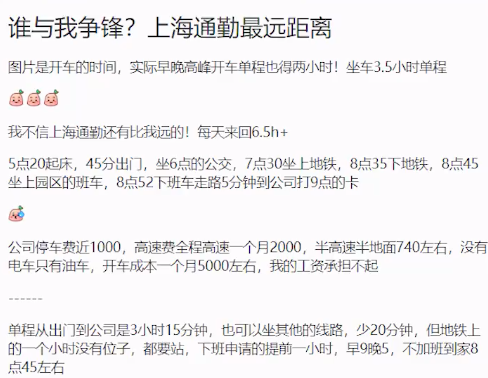

太厲害了,!女生極限通勤每天來(lái)回6.5小時(shí)一個(gè)月花費(fèi)5000

乘客"空投"裸照 機(jī)長(zhǎng)怒斥要返航 蘋(píng)果手機(jī)搞事情

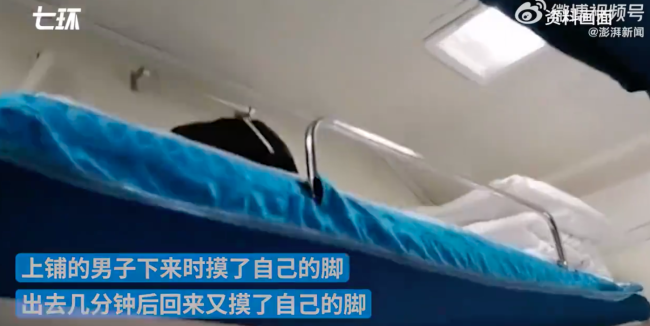

覺(jué)得女孩好看沒(méi)忍住,!碩士男火車(chē)臥鋪摸女孩腳被拘

重慶家長(zhǎng)為滅火耽誤兒子入學(xué) 警方為其開(kāi)通綠色通道

解放軍戰(zhàn)士一槍迫降無(wú)人機(jī) 看我軍戰(zhàn)士如何一槍制“敵”,!

“20系列”戰(zhàn)機(jī)亮相背后:中國(guó)空軍穩(wěn)步邁向現(xiàn)代化戰(zhàn)略空軍

男子將妻子殺害深埋院中15年 省長(zhǎng)過(guò)問(wèn)推動(dòng)陳案告破

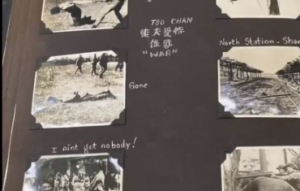

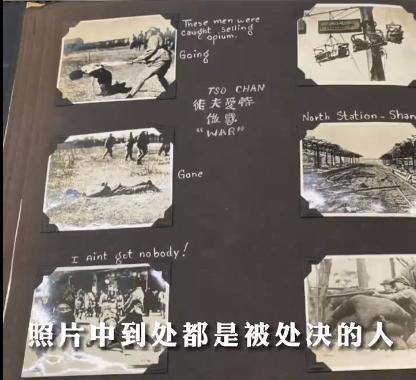

美典當(dāng)?shù)昀习?不會(huì)將照片交給日本 里面有30余張記錄日軍侵華的照片

遼體育局局長(zhǎng)指示全力留下郭艾倫 雙方談判陷僵局

開(kāi)國(guó)少將楊永松逝世 仍健在的開(kāi)國(guó)將星僅剩4位

普京向戈?duì)柊蛦谭蜻z體告別 普京將不參加戈?duì)柊蛦谭虻脑岫Y

普京視察俄邊境飛地 波蘭反應(yīng)強(qiáng)烈 震動(dòng)波羅的海!

媒體:更多疑似南京大屠殺照片披露 紀(jì)念館回應(yīng):正在核實(shí)

覺(jué)得女孩好看沒(méi)忍??!碩士男火車(chē)臥鋪摸女孩腳被拘

港府提出逆向隔離方案獲廣東支持 以河套作為試點(diǎn)

惜別軍營(yíng)再出發(fā)—武警廣西總隊(duì)賀州支隊(duì)舉行軍人退役儀式

乘客"空投"裸照 機(jī)長(zhǎng)怒斥要返航 蘋(píng)果手機(jī)搞事情

印度首艘國(guó)產(chǎn)航母“維克蘭特”號(hào)正式服役

網(wǎng)傳民營(yíng)醫(yī)院負(fù)責(zé)人當(dāng)街抽打女子 當(dāng)?shù)兀核饺思m紛

發(fā)現(xiàn)疑似南京大屠殺照片!美典當(dāng)?shù)昀习?不會(huì)將照片交給日本

韓國(guó)連環(huán)強(qiáng)奸犯將出獄引民眾恐慌 以求助為由誘騙女學(xué)生上車(chē)作案

21歲醫(yī)學(xué)生去世捐獻(xiàn)角膜和遺體 網(wǎng)友紛紛留言致敬

澤連斯基被曝將豪宅租給俄羅斯人 房地產(chǎn)中介公司駁斥

巴黎貝甜疫情期間無(wú)證生產(chǎn)被罰58萬(wàn) 違法所得58500元

印度經(jīng)濟(jì)增長(zhǎng)為何能達(dá)G20之首 取消管控 快速?gòu)?fù)蘇

拜登稱特朗普支持者是"極端分子" 是拜登迄今為止對(duì)特朗普最嚴(yán)厲的譴責(zé)

阿根廷副總統(tǒng)遭持槍威脅 畫(huà)面曝光 所幸最終沒(méi)有開(kāi)槍

官方回應(yīng)專家踩地毯下玉米地:并非地毯 防滑土工布

教體局回應(yīng)學(xué)校要求學(xué)生自帶床板:也可用紙板替代

青海1名民警1名輔警因公殉職 搶險(xiǎn)救援時(shí)不幸犧牲

浙江省運(yùn)會(huì)女足比賽驚現(xiàn)0 : 44 官方稱勝敗乃常事

他一句話引國(guó)家內(nèi)戰(zhàn),?曾被稱“造王者” 打到美軍沒(méi)脾氣

“中使館鞭炮嚇到沙特防長(zhǎng)”系謠言 實(shí)為科威特一場(chǎng)演習(xí)

太厲害了,!女生極限通勤每天來(lái)回6.5小時(shí)一個(gè)月花費(fèi)5000

德媒報(bào)道:德軍在海外行動(dòng)日益活躍

相關(guān)新聞

一組圖帶你了解畢業(yè)生創(chuàng)業(yè)和靈活就業(yè)優(yōu)惠政策

2022-08-31 10:43:17一組圖帶你了解畢業(yè)生創(chuàng)業(yè)和靈活就業(yè)優(yōu)惠政策7月份國(guó)民經(jīng)濟(jì)延續(xù)恢復(fù)態(tài)勢(shì)

2022-08-16 09:24:397月份國(guó)民經(jīng)濟(jì)延續(xù)恢復(fù)態(tài)勢(shì)善待善意讓愛(ài)延續(xù)(民生觀)

2022-04-12 06:11:00善待善意讓愛(ài)延續(xù)(民生觀)市場(chǎng)人氣繼續(xù)回升美股延續(xù)反彈勢(shì)頭

2022-02-26 17:21:11市場(chǎng)人氣繼續(xù)回升美股延續(xù)反彈勢(shì)頭北京暫時(shí)延續(xù)“五一”期間社會(huì)面防控措施

2022-05-04 19:51:00北京暫時(shí)延續(xù)北京:延續(xù)“五一”假期社會(huì)面有關(guān)防控措施

2022-05-06 17:11:02北京:延續(xù)