瑞信踩雷,始于瑞幸 曾參與阿里微博IPO及融資事宜(7)

但如今時(shí)過境遷,,中國互聯(lián)網(wǎng)公司要想赴美上市,,往往需要滿足更多條件,,難度比以前高了不少,。而在一級(jí)市場(chǎng)上,,人民幣基金的占比越來越高,,出手也比美元基金更頻繁,,促使創(chuàng)業(yè)者傾向于國內(nèi)融資上市,,在境內(nèi)滿足一切資金需求。

另一方面,,今年2月,,全面注冊(cè)制最終落地,國內(nèi)各個(gè)交易所的定位進(jìn)一步明確,,上市條件更加包容,。在許多情況下,創(chuàng)業(yè)公司的盈利能力不再是上市的硬性標(biāo)準(zhǔn),,從而為更多企業(yè)登陸國內(nèi)資本市場(chǎng)掃除了重要障礙,。

瑞信并非沒有嗅到風(fēng)向的變化。它很早就和方正證券成立了合資券商瑞信方正,,并逐漸提高在合資公司中的持股,。

2020年6月,瑞信在瑞信方正的持股比例增至51%,;2021年6月,,瑞信方正更名為瑞信證券;2022年下半年,,瑞信完成對(duì)瑞信證券的100%控股,,瑞信證券成為繼摩根大通證券(中國)、高盛(中國)之后的第三家外資獨(dú)資券商,。

然而,,瑞信證券的表現(xiàn)并不盡如人意。2022年前八個(gè)月,,創(chuàng)業(yè)板過會(huì)企業(yè)接近300家,,瑞信證券只參與了2單IPO的保薦。當(dāng)年上半年,,瑞信證券營收僅為1.32億元,,凈虧損卻高達(dá)1.05億元。

在瑞信證券難堪重任的情況下,,瑞信只能繼續(xù)寄望于從中概股境外IPO中淘金,。但中國互聯(lián)網(wǎng)已經(jīng)把資金流動(dòng)的大方向轉(zhuǎn)向了內(nèi)循環(huán),赴美上市公司的數(shù)量和質(zhì)量都在走下坡路,;瑞信與其他國際投行一樣,勢(shì)必面臨僧多粥少的窘境,。

托起瑞信的中國互聯(lián)網(wǎng)狂飆年代已經(jīng)遠(yuǎn)去,。這一次,中概股的陪跑者們或許真的走到了分道揚(yáng)鑣的十字路口,。

許家印三棟香港豪宅被債權(quán)人申請(qǐng)接管

電動(dòng)車從高架橋掉下砸死快遞小哥,?官方:汽車追尾致1死1傷!

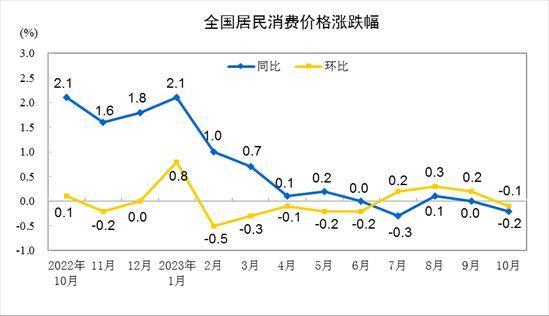

10月CPI出爐:20省份物價(jià)下降 貴州河南山西七連降

許家印三棟香港豪宅被債權(quán)人申請(qǐng)接管

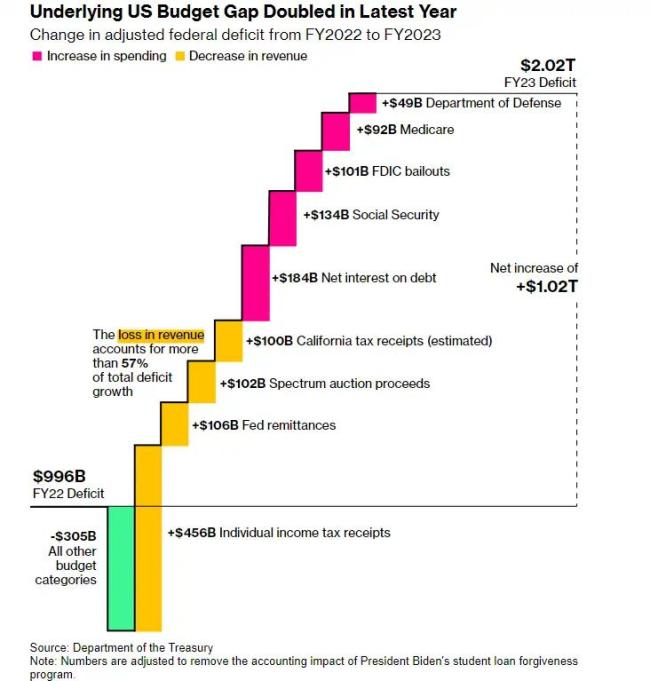

美財(cái)政軌跡掀起恐慌潮,,2萬億美元的赤字將成新常態(tài),?

加沙燃料告急 聯(lián)合國救濟(jì)機(jī)構(gòu)或停止運(yùn)作

當(dāng)事人回應(yīng)男扮女裝闖高校女寢并非是被保安電棍電暈

胡錫進(jìn):德駐華大使館爆粗口拉低國格

哈馬斯成員徒手爆破以軍裝甲車,,戰(zhàn)斗力表現(xiàn)令人驚嘆

“杰森·斯坦森在汽車機(jī)蓋上貼巴勒斯坦國旗”視頻瘋傳,土媒:說法不實(shí)

以色列總理:將全速推進(jìn)戰(zhàn)事

人去世后會(huì)去哪里 網(wǎng)友:遺體被火化掉連基因也燒沒了,!

馬來西亞總理:挺巴勒斯坦會(huì)激起西方“反彈風(fēng)險(xiǎn)”,,但我別無選擇

以色列的“有限地面進(jìn)攻”包含哪些手段?

歸國電詐人員親友收到拘留通知書:偷越國境罪,、詐騙罪…

臺(tái)積電放棄進(jìn)駐桃園,被綠營說成“被市長趕走”,,桃園市政府反駁

馬斯克繼續(xù)內(nèi)涵OpenAI不道德!

華為首款北斗衛(wèi)星通話平板曝光MatePad Pro11英寸2024款

10月CPI出爐:20省份物價(jià)下降 貴州河南山西七連降

不繳暖氣費(fèi)全靠蹭鄰居?熱力公司回應(yīng):影響并不大

小楊哥徒弟紅綠燈的黃30天漲粉23萬 小黃直播低俗被點(diǎn)名

胡錫進(jìn)打流感疫苗:建議能打就打 免得以后受苦

為躲交警貼罰單多名司機(jī)把車開河里整整齊齊排列好

教師猥褻14名未成年男學(xué)生獲刑11年 刑滿終生禁業(yè)

老人不滿服務(wù)與希爾頓店方爭(zhēng)執(zhí)引發(fā)心臟病

必須支持聯(lián)合國在巴以問題上發(fā)揮更大作用

b太來哈爾濱了:吃鐵鍋燉雞,,重量竟少了一半

巴以沖突11天逾30萬名兒童被迫離開家園 沙地帶衛(wèi)生部門稱醫(yī)療資源已將枯竭

美國和臺(tái)灣地區(qū)軍事聯(lián)系加強(qiáng),,中方該如何應(yīng)對(duì)?解放軍將領(lǐng)答記者

電動(dòng)車從高架橋掉下砸死快遞小哥?官方:汽車追尾致1死1傷,!

泰國新任防長:潛艇擱置 改買中國護(hù)衛(wèi)艦

崔天凱:美方提出“小院高墻”,讓人想起“坐井觀天”

巴勒斯坦總統(tǒng)阿巴斯:以色列政府越過所有紅線,,應(yīng)得到懲罰

馬克龍:反對(duì)“雙標(biāo)”對(duì)待巴以

歐盟外長:不要“雙標(biāo)”,,以色列停止向加沙供水違反國際法

相關(guān)新聞

歐盟批準(zhǔn)瑞銀收購瑞信

2023-05-26 19:21:02歐盟批準(zhǔn)瑞銀收購瑞信外媒稱瑞銀集團(tuán)計(jì)劃裁掉過半瑞信員工

2023-06-28 17:21:02外媒稱瑞銀集團(tuán)計(jì)劃裁掉過半瑞信員工中植集團(tuán)攤牌了,!負(fù)債4200億,15家上市公司“踩雷”

2023-11-23 13:35:53中植集團(tuán)攤牌了,!負(fù)債4200億9家A股上市公司遭立案調(diào)查 95萬股民同日“踩雷”

2023-07-13 15:31:209家A股上市公司遭立案瑞石生物陷入解散風(fēng)波 子公司瑞石生物被傳“解散”的消息愈演愈烈

2023-09-16 15:31:29瑞石生物陷入解散風(fēng)波微信支付與三大運(yùn)營商實(shí)現(xiàn)互聯(lián)互通 掃描微信支付

2023-11-10 14:39:26微信支付與三大運(yùn)營商實(shí)現(xiàn)互聯(lián)