瑞信踩雷,始于瑞幸 曾參與阿里微博IPO及融資事宜(5)

但這也意味著,倘若上市企業(yè)遲遲沒能走出虧損泥潭,甚至跌向財(cái)務(wù)造假的深淵,,為之護(hù)航的投行也難以獨(dú)善其身。隨著承銷項(xiàng)目的增多,,投行踩雷幾率也必然放大。

瑞信踩中的那顆雷,,名叫瑞幸,。

瑞信是瑞幸創(chuàng)始人陸正耀的長(zhǎng)期支持者。2014年,,陸正耀帶領(lǐng)神州租車沖刺香港上市,瑞信成為聯(lián)席保薦機(jī)構(gòu)之一,;隨后神州租車?yán)^續(xù)融資,,發(fā)行美元債券和優(yōu)先票據(jù),瑞信也都參與其中,,雙方關(guān)系日益緊密,。

到了2017年10月,陸正耀啟動(dòng)瑞幸咖啡,,以高額補(bǔ)貼攻城略地,,一年之后就在全國(guó)開出逾2000家店面。這套頂著巨額虧損極速擴(kuò)張的打法,,與彼時(shí)也在燒錢的拼多多十分相似,。2019年5月,瑞幸登陸納斯達(dá)克,,瑞信不出意外地成為首席承銷商,。

但短短半年后,做空機(jī)構(gòu)渾水在2020年1月底發(fā)布一份89頁(yè)的做空?qǐng)?bào)告,,直指瑞幸存在運(yùn)營(yíng)和財(cái)務(wù)數(shù)據(jù)造假,,輿論嘩然。

或許是過于自信,,瑞信選擇第一時(shí)間力挺瑞幸,。面對(duì)渾水的狙擊,瑞信很快發(fā)布一份報(bào)告稱,,做空?qǐng)?bào)告長(zhǎng)達(dá)1.1萬小時(shí)的錄像,,只占到瑞幸2019年第四季度總營(yíng)業(yè)時(shí)間的0.3%,,不具有代表性。

在事情水落石出之前,,瑞信主動(dòng)給瑞幸撐腰,,顯然不是一個(gè)明智的舉動(dòng)。上市公司數(shù)據(jù)造假的殺傷力,,并不在于造假規(guī)模的大小,,而是在于造假行為本身。正如家里發(fā)現(xiàn)了一只蟑螂,,那么正常人都會(huì)合理推斷,,必然還有成百上千只蟑螂未被發(fā)現(xiàn)。

幾個(gè)月后,,瑞幸?guī)追瑨暝?,最終承認(rèn)造假屬實(shí),成為中概股歷史上最大丑聞,。被狠狠擺了一道的瑞信,,很快丟掉了微醫(yī)赴港上市的聯(lián)席保薦人席位。更大的影響是,,越來越多的公司轉(zhuǎn)向了其他投行,,尤其是那些備受關(guān)注的明星企業(yè)。

整個(gè)2020年,,登陸美國(guó)股市的中國(guó)企業(yè)中,,只有貝殼和陸金所的IPO募資規(guī)模超過20億美元。兩家公司都沒有找瑞信合作,,而是把主承銷商的席位交給了高盛,、大摩、瑞銀等其他大投行,。

許家印三棟香港豪宅被債權(quán)人申請(qǐng)接管

電動(dòng)車從高架橋掉下砸死快遞小哥,?官方:汽車追尾致1死1傷!

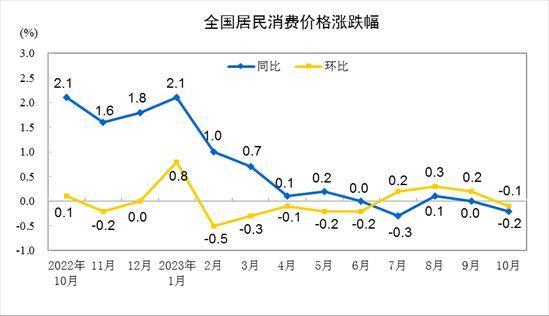

10月CPI出爐:20省份物價(jià)下降 貴州河南山西七連降

許家印三棟香港豪宅被債權(quán)人申請(qǐng)接管

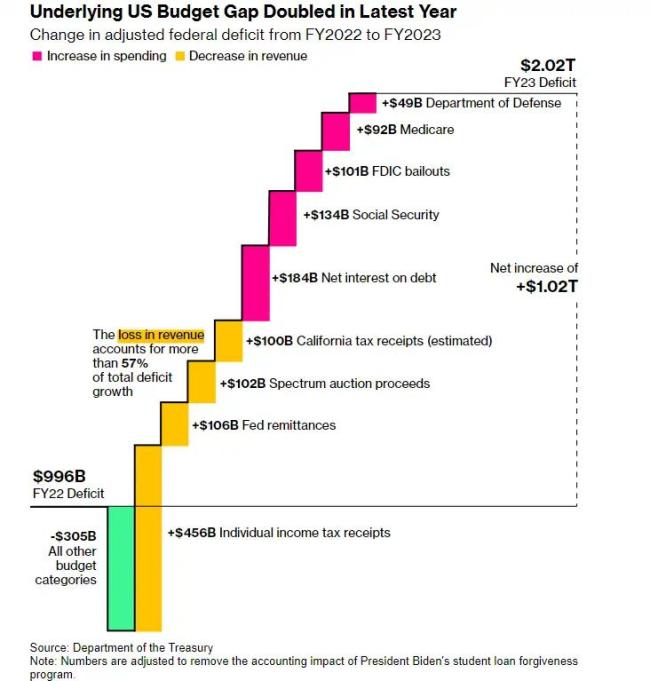

美財(cái)政軌跡掀起恐慌潮,,2萬億美元的赤字將成新常態(tài)?

加沙燃料告急 聯(lián)合國(guó)救濟(jì)機(jī)構(gòu)或停止運(yùn)作

當(dāng)事人回應(yīng)男扮女裝闖高校女寢并非是被保安電棍電暈

胡錫進(jìn):德駐華大使館爆粗口拉低國(guó)格

哈馬斯成員徒手爆破以軍裝甲車,戰(zhàn)斗力表現(xiàn)令人驚嘆

“杰森·斯坦森在汽車機(jī)蓋上貼巴勒斯坦國(guó)旗”視頻瘋傳,,土媒:說法不實(shí)

以色列總理:將全速推進(jìn)戰(zhàn)事

人去世后會(huì)去哪里 網(wǎng)友:遺體被火化掉連基因也燒沒了,!

馬來西亞總理:挺巴勒斯坦會(huì)激起西方“反彈風(fēng)險(xiǎn)”,但我別無選擇

以色列的“有限地面進(jìn)攻”包含哪些手段,?

歸國(guó)電詐人員親友收到拘留通知書:偷越國(guó)境罪,、詐騙罪…

臺(tái)積電放棄進(jìn)駐桃園,被綠營(yíng)說成“被市長(zhǎng)趕走”,,桃園市政府反駁

馬斯克繼續(xù)內(nèi)涵OpenAI不道德!

華為首款北斗衛(wèi)星通話平板曝光MatePad Pro11英寸2024款

10月CPI出爐:20省份物價(jià)下降 貴州河南山西七連降

不繳暖氣費(fèi)全靠蹭鄰居?熱力公司回應(yīng):影響并不大

小楊哥徒弟紅綠燈的黃30天漲粉23萬 小黃直播低俗被點(diǎn)名

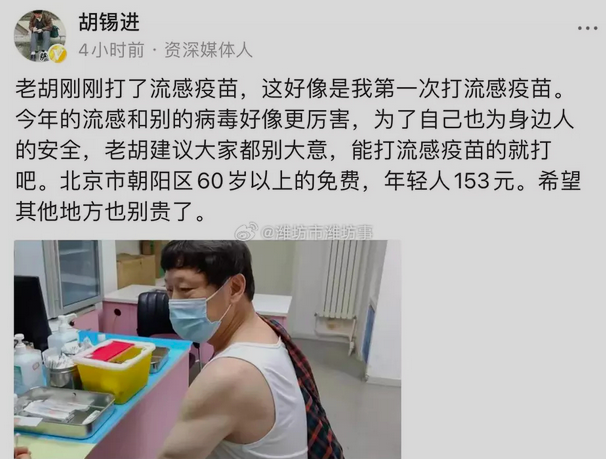

胡錫進(jìn)打流感疫苗:建議能打就打 免得以后受苦

為躲交警貼罰單多名司機(jī)把車開河里整整齊齊排列好

教師猥褻14名未成年男學(xué)生獲刑11年 刑滿終生禁業(yè)

老人不滿服務(wù)與希爾頓店方爭(zhēng)執(zhí)引發(fā)心臟病

必須支持聯(lián)合國(guó)在巴以問題上發(fā)揮更大作用

b太來哈爾濱了:吃鐵鍋燉雞,,重量竟少了一半

巴以沖突11天逾30萬名兒童被迫離開家園 沙地帶衛(wèi)生部門稱醫(yī)療資源已將枯竭

美國(guó)和臺(tái)灣地區(qū)軍事聯(lián)系加強(qiáng),,中方該如何應(yīng)對(duì)?解放軍將領(lǐng)答記者

電動(dòng)車從高架橋掉下砸死快遞小哥?官方:汽車追尾致1死1傷,!

泰國(guó)新任防長(zhǎng):潛艇擱置 改買中國(guó)護(hù)衛(wèi)艦

崔天凱:美方提出“小院高墻”,讓人想起“坐井觀天”

巴勒斯坦總統(tǒng)阿巴斯:以色列政府越過所有紅線,,應(yīng)得到懲罰

馬克龍:反對(duì)“雙標(biāo)”對(duì)待巴以

歐盟外長(zhǎng):不要“雙標(biāo)”,,以色列停止向加沙供水違反國(guó)際法

相關(guān)新聞

歐盟批準(zhǔn)瑞銀收購(gòu)瑞信

2023-05-26 19:21:02歐盟批準(zhǔn)瑞銀收購(gòu)瑞信外媒稱瑞銀集團(tuán)計(jì)劃裁掉過半瑞信員工

2023-06-28 17:21:02外媒稱瑞銀集團(tuán)計(jì)劃裁掉過半瑞信員工中植集團(tuán)攤牌了!負(fù)債4200億,,15家上市公司“踩雷”

2023-11-23 13:35:53中植集團(tuán)攤牌了,!負(fù)債4200億9家A股上市公司遭立案調(diào)查 95萬股民同日“踩雷”

2023-07-13 15:31:209家A股上市公司遭立案瑞石生物陷入解散風(fēng)波 子公司瑞石生物被傳“解散”的消息愈演愈烈

2023-09-16 15:31:29瑞石生物陷入解散風(fēng)波微信支付與三大運(yùn)營(yíng)商實(shí)現(xiàn)互聯(lián)互通 掃描微信支付

2023-11-10 14:39:26微信支付與三大運(yùn)營(yíng)商實(shí)現(xiàn)互聯(lián)