國際金價(jià)坐上“過山車” 硬著陸和軟著陸的“搖擺”

國際金價(jià)坐上“過山車”!央行仍連續(xù)11個月增持黃金普通投資者可以“抄作業(yè)”嗎,?

21世紀(jì)經(jīng)濟(jì)報(bào)道記者唐婧北京報(bào)道

繼今年5月創(chuàng)下歷史新高后,,國際金價(jià)于高位震蕩數(shù)月,,終于在9月下旬大幅“跳水”,從9月25日至10月5日連續(xù)九個交易日下跌,,直至10月6日休市終于小幅收漲,,報(bào)1832.54美元/盎司,,較年內(nèi)高點(diǎn)2081.82美元/盎司已經(jīng)回落超過200美元,。受此影響,,國內(nèi)飾品金價(jià)在中秋、國慶“雙節(jié)”假期也出現(xiàn)一定程度下跌,,部分門店的黃金飾品價(jià)格從9月600元/克左右的高點(diǎn)大降逾30元/克,,讓不少網(wǎng)友在社交平臺上直呼“買虧了”。

多名受訪人士告訴21世紀(jì)經(jīng)濟(jì)報(bào)道記者,,美國近期公布的經(jīng)濟(jì)數(shù)據(jù)相對積極,,市場對美國經(jīng)濟(jì)軟著陸預(yù)期繼續(xù)升溫,美元指數(shù)和美債收益率表現(xiàn)強(qiáng)勢,,持有黃金的機(jī)會成本上升,,國際金價(jià)因此承壓。

世界黃金協(xié)會今年7月發(fā)布的《2023年全球黃金市場年中展望》表示,,如果下半年美國能夠避免經(jīng)濟(jì)衰退,,但仍實(shí)施緊縮貨幣政策,這會削弱黃金的吸引力,。該報(bào)告還稱,,市場對美國經(jīng)濟(jì)軟著陸的預(yù)期會導(dǎo)致黃金投資需求下滑。

“近期國際金價(jià)持續(xù)震蕩回調(diào),,看似是金價(jià)自年初連續(xù)上破,、迭創(chuàng)新高后上漲動能略顯疲態(tài),但本質(zhì)在于美國近期公布的經(jīng)濟(jì)數(shù)據(jù)相對較好,,且美聯(lián)儲維持強(qiáng)勢貨幣政策,,這對國際黃金價(jià)格形成了雙重壓力?!敝袊y行研究院研究員劉晨告訴記者,,當(dāng)前美國通脹仍遠(yuǎn)未達(dá)到美聯(lián)儲2%的通脹目標(biāo),加之最新非農(nóng)就業(yè)數(shù)據(jù)表現(xiàn)良好,,進(jìn)一步強(qiáng)化市場對美聯(lián)儲年內(nèi)加息并維持高利率政策的預(yù)期,,同時(shí),黃金作為避險(xiǎn)資產(chǎn)的吸引力也有所削弱,。在他看來,,期待美聯(lián)儲貨幣政策轉(zhuǎn)向提振金價(jià)的投資者還需要再耐心等待一段時(shí)間。

美國勞工部10月6日公布的數(shù)據(jù)顯示,,今年9月美國非農(nóng)業(yè)部門新增就業(yè)人數(shù)為33.6萬,,遠(yuǎn)高于市場普遍預(yù)期的17萬。9月美國失業(yè)率則保持在3.8%,,工資以溫和速度增長,。數(shù)據(jù)公布后,,美國10年期國債收益率漲至4.88%,為2007年以來最高水平,。美國聯(lián)邦基金期貨顯示,,11月再次加息的可能性由五分之一上升至三分之一。

機(jī)構(gòu)持倉變化也反映出黃金市場近期濃厚的空頭氛圍,。美國商品期貨交易委員會(CFTC)最新數(shù)據(jù)顯示,截至10月3日當(dāng)周,,投機(jī)者轉(zhuǎn)而持有COMEX黃金凈空頭頭寸3,004手合約,,之前一周持有凈多頭頭寸35,644手合約。10月6日,,全球最大黃金ETF——SPDR Gold Trust持倉較上日減少1.73噸,,當(dāng)前持倉量為865.85噸,續(xù)刷年內(nèi)新低,。

硬著陸和軟著陸的“搖擺”

中國銀行研究院高級研究員王有鑫告訴記者,,近期國際金價(jià)下跌主要有兩大原因,一是受美元和和美債收益率回升影響,,美債收益率上漲意味著持有黃金的機(jī)會成本上升,,而美元是國際黃金的主要計(jì)價(jià)貨幣,美元升值會抑制黃金價(jià)格走勢,。另一大原因是避險(xiǎn)情緒逐漸回落,,美國近期公布的經(jīng)濟(jì)數(shù)據(jù)相對積極,市場對美國經(jīng)濟(jì)陷入衰退的擔(dān)憂暫時(shí)得到緩解,,避險(xiǎn)情緒對黃金價(jià)格的支撐作用減弱,。

世界黃金協(xié)會方面人士曾向記者深入闡述美國經(jīng)濟(jì)與國際金價(jià)之間的關(guān)系。他表示,,國際金價(jià)和美國經(jīng)濟(jì)的關(guān)系可以通過兩個中介資產(chǎn)體現(xiàn),,即美元和實(shí)際利率。當(dāng)美國經(jīng)濟(jì)繁榮時(shí),,美元表現(xiàn)強(qiáng)勢且避險(xiǎn)需求下降,,導(dǎo)致美元金價(jià)下滑;當(dāng)美國經(jīng)濟(jì)出現(xiàn)衰退,,避險(xiǎn)需求上升和美元的走弱則推動美元金價(jià)走高,。

他還稱,美國的實(shí)際利率則是驅(qū)動美元金價(jià)的另一個重要因素,,但也由美國經(jīng)濟(jì)實(shí)力決定,。一國的實(shí)際利率是借款人基于該國產(chǎn)出和經(jīng)濟(jì)強(qiáng)弱考慮應(yīng)得到的回報(bào),因此,,當(dāng)美國經(jīng)濟(jì)繁榮時(shí),,該回報(bào)上升,。實(shí)際利率上升令債券等生息資產(chǎn)吸引力上升,令投資者持有黃金的機(jī)會成本增加,,金價(jià)因此承壓,。

美聯(lián)儲主席鮑威爾在9月議息會議后的答記者問中表示,美國經(jīng)濟(jì)仍具韌性,,軟著陸依然是美聯(lián)儲的首要目標(biāo),。盡管如此,美聯(lián)儲不會將軟著陸視為基本預(yù)期,。鮑威爾認(rèn)為,,美國經(jīng)濟(jì)有一條達(dá)到軟著陸的可行路徑。

不過,,也有資深人士認(rèn)為美國經(jīng)濟(jì)硬著陸的風(fēng)險(xiǎn)仍然不可忽視,。美國前財(cái)政部長勞倫斯·薩默斯表示,美國9月就業(yè)人數(shù)激增目前是“好消息”,,但也表明美聯(lián)儲的加息措施沒有像以前那樣奏效,,增加了經(jīng)濟(jì)硬著陸的危險(xiǎn)?!澳惚仨氄J(rèn)識到這些都是不錯的數(shù)字,,但我不能說它們能保證軟著陸?!彼_默斯表示,。

華泰證券首席宏觀經(jīng)濟(jì)學(xué)家易峘認(rèn)為,考慮到非農(nóng)數(shù)據(jù)波動較大,,且四季度美國經(jīng)濟(jì)增長仍存下行風(fēng)險(xiǎn),,超預(yù)期新增非農(nóng)就業(yè)或難以持續(xù)。當(dāng)下10年期美債收益率已經(jīng)漲破4.8%創(chuàng)下2007年以來新高,,加之美國金融條件明顯收緊,,或拖累四季度的經(jīng)濟(jì)增長預(yù)期。在他看來,,9月超預(yù)期的非農(nóng)數(shù)據(jù)尚不成為美聯(lián)儲在11-12月加息的充分條件,,還需要觀察后續(xù)數(shù)據(jù)表現(xiàn),例如10月12日公布的美國9月CPI數(shù)據(jù),。

美國勞工統(tǒng)計(jì)局9月13日發(fā)布的數(shù)據(jù)顯示,,美國8月CPI同比增長3.7%,略高于3.6%的市場預(yù)期,,前值為3.2%,。市場密切關(guān)注下周四發(fā)布的9月CPI報(bào)告,該數(shù)據(jù)有望對美國貨幣政策路徑提供更多指引。

建設(shè)銀行金融市場部研究員梁煊告訴記者,,展望四季度,,美聯(lián)儲的“鷹派”信號可能將持續(xù),加之2024年降息推遲預(yù)期的強(qiáng)化,,將大大壓縮短期內(nèi)黃金上漲的空間,,金價(jià)新一輪上行周期的到來將取決于美聯(lián)儲真正意義上的政策拐點(diǎn)。

王有鑫則預(yù)計(jì),,在11月美聯(lián)儲議息會議之前,,國際金價(jià)大概率仍將承壓。隨著美國非農(nóng)數(shù)據(jù)公布,,市場又開始炒作11月美聯(lián)儲加息概率,,國際金價(jià)將繼續(xù)受到抑制。但與此同時(shí),,全球經(jīng)濟(jì)下行風(fēng)險(xiǎn)也在加快積聚,未來避險(xiǎn)情緒可能再度升溫,,從而對國際金價(jià)再度形成支撐,。

他還提醒,投資者還要關(guān)注隨時(shí)可能發(fā)生的地緣政治事件,,例如近期爆發(fā)的以色列和巴勒斯坦武裝組織之間的大規(guī)模沖突,,這類事件可能促使投資者轉(zhuǎn)向避險(xiǎn)資產(chǎn)。

世界鉑金投資協(xié)會中國市場研究負(fù)責(zé)人張文斌表示,,當(dāng)前黃金下跌的動能已經(jīng)有所釋放,,至于后續(xù)走勢還是取決于美國經(jīng)濟(jì)數(shù)據(jù)表現(xiàn)以及11月美聯(lián)儲議息會議的表態(tài)。他還稱,,考慮到臨近年底投資者獲利清盤等因素,,黃金走勢仍有承壓可能。

關(guān)注黃金獨(dú)特的投資價(jià)值

值得注意的是,,盡管今年前三季度國際金價(jià)整體先揚(yáng)后抑,,在5月創(chuàng)下歷史新高之后再無大的突破,中國央行增持黃金儲備的節(jié)奏卻一直有條不紊,。截至9月末,,中國央行黃金儲備已經(jīng)實(shí)現(xiàn)連續(xù)11個月增持,報(bào)7046萬盎司(約2191.55噸),,環(huán)比增加84萬盎司(約26.12噸),,這是我國央行黃金儲備首次站上7000萬盎司大關(guān)。不過,,在國際金價(jià)回落等因素的影響下,,中國央行的黃金儲備余額卻由8月末1352.24億美元回落至1317.88億美元,在我國國際儲備中的占比則從8月末的4.03%回落至3.98%,,仍遠(yuǎn)低于全球平均14%左右的水平,。這意味著我國國際儲備資產(chǎn)多元化,、分散化配置還有較大空間。

英大證券公司首席宏觀經(jīng)濟(jì)學(xué)家鄭后成告訴記者,,短期之內(nèi)我國大概率還將繼續(xù)增持黃金儲備,。第一,美聯(lián)儲持續(xù)加息,,在短期拉升美元指數(shù)的同時(shí),,不可避免地對美國宏觀經(jīng)濟(jì)形成較大壓力,進(jìn)而在中長期對美元指數(shù)形成利空,。黃金與美元一樣,,均屬于貨幣范疇,二者具有替代關(guān)系,。在中長期美元指數(shù)下行的背景下,,黃金的替代效應(yīng)凸顯,包括央行在內(nèi)的市場參與者對黃金的需求量會有所上升,。第二,,國際金價(jià)大概率呈現(xiàn)中期承壓、長期上行的走勢,,具有“波浪式前進(jìn),,螺旋式上升”的特征。在此背景下,,增持黃金具有較強(qiáng)的保值增值功能,,對我國官方儲備資產(chǎn)形成支撐。

世界黃金協(xié)會方面人士則向記者表示,,從更為長期的視角來看,,由于黃金的供應(yīng)和需求分布全球各地和各個行業(yè)且相對穩(wěn)定,一國經(jīng)濟(jì)的強(qiáng)弱并不會影響黃金的長期表現(xiàn),,在過去的20年里,,美元金價(jià)提供了年均9%的回報(bào),且以不同貨幣計(jì)價(jià)的黃金均與當(dāng)?shù)氐娘L(fēng)險(xiǎn)資產(chǎn)相關(guān)性極低甚至為負(fù),,黃金也因此成為各國投資者分散風(fēng)險(xiǎn),、提高回報(bào)的重要資產(chǎn)。

另有黃金從業(yè)人士告訴記者,,與其關(guān)注黃金短期的漲跌,,投資者更應(yīng)該重視黃金在資產(chǎn)配置中的價(jià)值。長期來看,,黃金不僅是信用貨幣時(shí)代的天然多頭品種,,也是投資組合最后的安全閥,在美林時(shí)鐘的任何時(shí)期都應(yīng)該是資產(chǎn)配置的一部分。在他看來,,黃金的配置價(jià)值主要體現(xiàn)在以下四點(diǎn):一是長期對抗信用貨幣貶值,;二是在衰退期表現(xiàn)遠(yuǎn)超其他大類資產(chǎn);三是對沖小概率事件帶來的尾部風(fēng)險(xiǎn),;四是分散投資組合,、降低整體波動性。

他還建議,,投資者配置黃金的比例可以根據(jù)對于經(jīng)濟(jì)形勢的判斷而調(diào)整,,比如衰退期多配置,過熱期少配置,,但不能不配置,。黃金行業(yè)有一句老話——“購買黃金的最佳時(shí)機(jī)就是在危機(jī)之前”,未雨綢繆是黃金在資產(chǎn)配置中存在的一大重要意義,。

方正中期期貨稀有貴金屬研究中心總監(jiān)史家亮認(rèn)為,,貴金屬雖然短期承壓回落,但是中長期仍將維持偏強(qiáng)行情,,其配置價(jià)值依然較高,,資產(chǎn)配置者可逢低增加貴金屬配置。

來源:21世紀(jì)經(jīng)濟(jì)報(bào)道

玉米“一片上漲”,!年前吹響反攻號角?

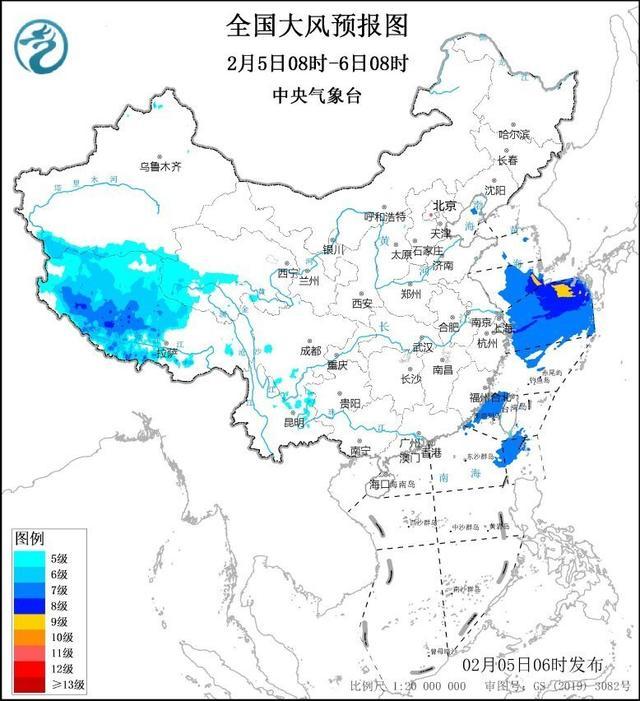

大風(fēng)+暴雪+冰凍+大霧!這些地方注意防范 四預(yù)警齊發(fā),!

最高法明確:禁養(yǎng)的烈性犬傷人 犬主擔(dān)全責(zé) 無權(quán)抗辯

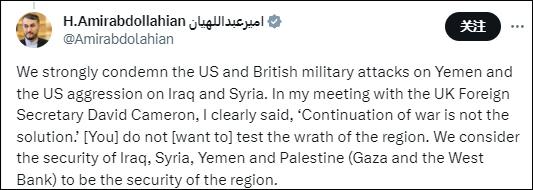

伊朗譴責(zé):繼續(xù)戰(zhàn)爭不是解決辦法

澤連斯基突然前往前線!外媒猜……

美軍連續(xù)兩天空襲,,也門胡塞武裝誓言“以升級對抗升級”

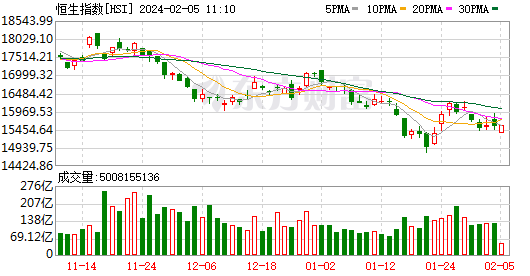

港股開盤:恒指跌1.27%,,科網(wǎng)股多數(shù)低開,!

是否解雇他?澤連斯基終于表態(tài)

美軍B-1B從本土出動,!其背后竟然有著不可告人的“隱情”

美英聯(lián)軍發(fā)動新一輪空襲,,也門胡塞武裝回應(yīng):你升級我也升級,,等著瞧

彭清林談火了后為啥還送外賣:流量并不能代替所有

玉米“一片上漲”,!年前吹響反攻號角,?

建造“印度版梵蒂岡”,,VHP什么來頭?

看小說時(shí)真的會有生理反應(yīng)

澤連斯基突然去了前線

豬價(jià)大變臉!調(diào)價(jià)后生豬,、玉米,、小麥啥價(jià)格

鄭欽文說不進(jìn)步就是在下落:希望通過后續(xù)比賽找到不足提高成績

北航原副校長張廣被決定逮捕移送檢察機(jī)關(guān)

湖北風(fēng)雪返鄉(xiāng)路,堵路上18小時(shí),!

當(dāng)心癌從口入,!腫瘤醫(yī)生不碰的6種促癌食物

胡塞武裝:將以升級應(yīng)對升級 不論付出多大犧牲

最高法明確:禁養(yǎng)的烈性犬傷人 犬主擔(dān)全責(zé) 無權(quán)抗辯

空襲伊敘這些目標(biāo),美軍有什么盤算,?

大風(fēng)+暴雪+冰凍+大霧,!這些地方注意防范 四預(yù)警齊發(fā),!

瞄準(zhǔn)臺海,?日媒炒作“日美演習(xí)首次將中國列為假想敵”,,中方此前已警告

交通運(yùn)輸部門全力保障春運(yùn)平安順暢,,人心齊泰山移!

邁阿密國際開賽前才通知梅西不上 梅西賽后拒絕領(lǐng)獎發(fā)言

霍啟剛要求梅西與邁阿密國際道歉,,梅西態(tài)度不能接受,!

尷尬!英國航母又出事了

A股三大指數(shù)低開滬指跌0.52%,,深成指跌0.85%創(chuàng)業(yè)板跌1.04%

印度“害怕”中國?對此我們是這么看的

沙利文:美國計(jì)劃進(jìn)一步打擊伊朗所支持的民兵組織,,這只是開始而非結(jié)束

工人從長江大橋橋頂釋放鐵環(huán)除冰 應(yīng)對“老問題”

尷尬!英國皇家海軍“臨陣換艦”,,中國軍事專家:英海軍“能力配不上野心”

馬爾代夫和印度就撤軍問題的聲明全然不同,,“海上沖突”又起

相關(guān)新聞

國際金價(jià)大跌,國內(nèi)金價(jià)卻依然穩(wěn)如泰山 這種現(xiàn)象引人注目值得我們深入探討

2023-09-06 09:34:10國際金價(jià)大跌國際金價(jià)震蕩收跌 黃金市場坐等美聯(lián)儲降息大行動

原標(biāo)題:美通脹數(shù)據(jù)即將來襲 國際金價(jià)震蕩收跌周一國際金價(jià)震蕩收跌,。

2023-12-12 14:11:02國際金價(jià)震蕩收跌媒體:國際金價(jià)未來波動或加大 已連跌九個交易日

2023-10-13 16:42:40媒體:國際金價(jià)未來波動或加大國際金價(jià)下跌,,假期間黃金消費(fèi)者的“持金成本”降低

2023-10-01 02:17:13國際金價(jià)下跌國際金價(jià)漲至歷史新高!全球央行囤了800噸黃金

2023-12-04 17:30:49全球央行囤了800噸黃金國際金價(jià)創(chuàng)歷史新高站上2150美元 國內(nèi)金飾跟風(fēng)漲

原標(biāo)題:站上2150美元,!國際金價(jià)創(chuàng)歷史新高,國內(nèi)足金首飾金價(jià)又漲了,!黃金大牛市開啟,?本周伊始,黃金市場迎來開門紅,。

2023-12-04 12:15:39國際金價(jià)創(chuàng)歷史新高