全球市場(chǎng)大逆轉(zhuǎn):只是一場(chǎng)巧合造就的“短暫狂歡”,?

上周,,在美聯(lián)儲(chǔ)加息周期即將結(jié)束的預(yù)期下,美國(guó)股債迎來雙漲。而多位分析師警告,,當(dāng)前的美股反彈更像是熊市反彈沒有基本面支撐,,而美國(guó)國(guó)債供應(yīng)過剩,財(cái)政框架的不可持續(xù)性可能會(huì)繼續(xù)引發(fā)市場(chǎng)對(duì)美債的拋售,。

美國(guó)十年期收益率在上周五創(chuàng)一個(gè)月新低,,連續(xù)三日盤中降超10個(gè)基點(diǎn),上周累計(jì)下降約26個(gè)基點(diǎn),。納指五連漲一周漲超6%,,標(biāo)普連續(xù)兩日刷新10月17日以來高位,道指刷新9月21日以來高位,。全球股市也創(chuàng)下近一年來最大周漲幅,,MSCI全球指數(shù)本周創(chuàng)十個(gè)月最大五日漲幅。

對(duì)于上周美股美債攜手上漲,,Annex Wealth Management首席經(jīng)濟(jì)學(xué)家Brian Jacobse認(rèn)為,,這是一個(gè)絕妙的巧合,首先是美國(guó)財(cái)政部新一季再融資債券發(fā)行規(guī)模低于市場(chǎng)預(yù)期,,降至7760億美元,,然后又是美聯(lián)儲(chǔ)暗示加息周期已經(jīng)結(jié)束,兩者相繼發(fā)生推動(dòng)市場(chǎng)熱情,。

而這次股債雙雙反彈的行情可以持續(xù)嗎,?

摩根士丹利首席策略師Michael Wilson表示,由于企業(yè)獲利前景黯淡,、宏觀經(jīng)濟(jì)數(shù)據(jù)疲弱以及分析師看法惡化,,目前美股上漲缺乏技術(shù)面和基本面支撐,“我們很難對(duì)年底的反彈感到興奮”,。

Wilson他表示,,這波漲勢(shì)“看起來更像是熊市反彈,而非美股持續(xù)上漲的開始”,,Wilson稱:

美債收益率下跌更多地與低于預(yù)期的發(fā)債規(guī)模和疲弱的經(jīng)濟(jì)數(shù)據(jù)有關(guān),,而不是對(duì)美聯(lián)儲(chǔ)將在明年早些時(shí)候降息的樂觀解讀。

貝萊德的分析師Jean Boivin則認(rèn)為,,美股在年底的任何反彈都可能是短暫的,,因?yàn)楣墒胁]有完全反映利率在更長(zhǎng)時(shí)間內(nèi)保持較高水平的前景,美債收益率已攀升至多年高點(diǎn),,因投資者準(zhǔn)備迎接美聯(lián)儲(chǔ)在較長(zhǎng)時(shí)期內(nèi)保持緊縮貨幣政策,,歷史表明,美國(guó)國(guó)債與股市往往呈負(fù)相關(guān),。Boivin表示:

"我們要問的問題是,,利率飆升是否已經(jīng)傳導(dǎo)至股市,,我們的答案是尚未。我們認(rèn)為還會(huì)有更多的向下調(diào)整,,但我們預(yù)計(jì),,一旦調(diào)整完成,2024年的環(huán)境會(huì)更好,?!?/p>

美國(guó)國(guó)債供需仍不平衡

分析師指出,現(xiàn)在美國(guó)國(guó)債仍然面臨供應(yīng)過剩的問題,,買家寥寥無幾,,巨大的美債發(fā)行量,正令美國(guó)走在一條不可持續(xù)的財(cái)政道路上,,投資者對(duì)美國(guó)財(cái)政赤字的擔(dān)憂加劇,,或使得美債進(jìn)一步面臨拋售。

法興銀行分析師Albert Edwards在報(bào)告中指出,,美債龐大的供應(yīng)量令人擔(dān)憂:

盡管新一季再融資債券發(fā)行規(guī)模為1120億美元,,低于市場(chǎng)預(yù)期的1140億美元,但顯而易見的是美債整體發(fā)行量依然巨大,,美國(guó)正走在一條不可持續(xù)的財(cái)政道路上,。

根據(jù)美國(guó)國(guó)會(huì)預(yù)算辦公室(CBO)的預(yù)測(cè),長(zhǎng)期來看美債占美國(guó)GDP的比例可能從現(xiàn)在的120%攀升到200%,。

幾乎沒有跡象表明美國(guó)政府會(huì)很快限制支出,。國(guó)際貨幣基金組織推測(cè),今年美國(guó)政府預(yù)算赤字預(yù)計(jì)將超過該國(guó)國(guó)內(nèi)生產(chǎn)總值的8%,,預(yù)計(jì)凈借貸將在五年內(nèi)保持在國(guó)內(nèi)生產(chǎn)總值7%的高位,。根據(jù)國(guó)會(huì)預(yù)算辦公室的數(shù)據(jù),,1973 年至 2022 年間,,年度赤字平均占GDP的3.6%。

Janus Henderson 固定收益首席投資官 Jim Cielinski 表示,,財(cái)政框架的不可持續(xù)性可能是引發(fā)人們對(duì)債券恐懼的最大因素,,而現(xiàn)在沒有任何證據(jù)指向恐懼將消失:

同時(shí),作為美聯(lián)儲(chǔ)緊縮政策的一部分,,美聯(lián)儲(chǔ)持續(xù)進(jìn)行量化緊縮(QT),,以每月高達(dá)600億美元的速度拋售其持有的美債,而美國(guó)財(cái)政部仍在大規(guī)模發(fā)債,,兩者的匹配度明顯不可持續(xù),,這使得美債面臨流動(dòng)性風(fēng)險(xiǎn),造成了美債大幅下挫,。

美國(guó)資產(chǎn)管理公司 T Rowe Price 的高級(jí)投資組合經(jīng)理Quentin Fitzsimmons)表示,,從財(cái)政部的公告和供應(yīng)量的大幅增加中,,你可以看出債券市場(chǎng)的變化,這才是債券收益率的真正問題,。

押注美聯(lián)儲(chǔ)降息還為時(shí)過早

美聯(lián)儲(chǔ)之所以不提高政策利率,,部分原因是此前的金融環(huán)境趨緊,特別是債券收益率上升,、美元走強(qiáng)和股票價(jià)格下跌,。這似乎是循環(huán)論證,但過去一周股票和債券價(jià)格的反彈,,加上美元匯率的緩和,,可能會(huì)進(jìn)一步阻止預(yù)測(cè)的經(jīng)濟(jì)放緩。

所有這一切都表明,,盡管美聯(lián)儲(chǔ)可能不會(huì)進(jìn)一步加息,,但在2024年降息可能還為時(shí)過早。

前美國(guó)財(cái)長(zhǎng)薩默斯警告投資者,,勿要急于判斷美聯(lián)儲(chǔ)已完成任務(wù),,應(yīng)警惕金融市場(chǎng)中洋溢著的有關(guān)美聯(lián)儲(chǔ)實(shí)際上已贏得抗通脹戰(zhàn)爭(zhēng)的樂觀情緒。

人們有點(diǎn)太急于宣布我們已經(jīng)實(shí)施了全部所需的貨幣政策……我們本周看到了非常戲劇性的反應(yīng),,美國(guó)國(guó)債和股票上漲,,這讓我不像許多人那樣確信遏制通脹的任務(wù)已經(jīng)完成、沖突已經(jīng)結(jié)束,。

百歲老人到派出所補(bǔ)辦身份證 民警全程耐心溝通引導(dǎo)

楊冪現(xiàn)身北京三里屯,,絕美松弛感穿搭,路人視角生圖

寶馬董事長(zhǎng)對(duì)北京車展的活力感到贊嘆 說中國(guó)發(fā)生的事正領(lǐng)先于世界

以軍動(dòng)用“神秘導(dǎo)彈”,,伊朗防空雷達(dá)被襲疑云的背后

和美軍聯(lián)演,這是他們能派出的最大軍艦……

細(xì)節(jié)曝光,!“五星紅旗與金門島同框”

俄士兵遇烏無人機(jī)奮力求饒仍被炸 戰(zhàn)場(chǎng)震撼一幕

百歲老人到派出所補(bǔ)辦身份證 民警全程耐心溝通引導(dǎo)

呼吁實(shí)現(xiàn)“戰(zhàn)略自主”,,馬克龍稱歐洲永遠(yuǎn)不會(huì)是美國(guó)的附庸

維和防暴隊(duì)預(yù)售總票房破4000萬 五一檔電影競(jìng)爭(zhēng)激烈

塑料薄膜纏上輸電線路 無人機(jī)高空噴火清除

福建艦再“現(xiàn)身”,這一細(xì)節(jié)釋放重要信號(hào),!

眾院補(bǔ)選三戰(zhàn)全敗,,“政權(quán)更迭”呼聲響起,,岸田文雄輸?shù)簟懊\(yùn)之戰(zhàn)”

政治家族,,美式民主的金錢與名聲游戲

問界M7事故車搭載福瑞泰克智駕方案 安全性能引熱議

烏軍“匆忙”撤退!“澤連斯基希望美國(guó)再資助10年”

五一假期日均新增列車1800余列 應(yīng)對(duì)出行高峰

以總理:無論?;鹫勁腥绾危紝⑦M(jìn)攻拉法,!拉法軍事行動(dòng)最終計(jì)劃已獲批,!歐委會(huì)主席:完全不可接受

波斯之盾堅(jiān)固嗎,?解析伊朗防空導(dǎo)彈實(shí)力

寶馬董事長(zhǎng)對(duì)北京車展的活力感到贊嘆 說中國(guó)發(fā)生的事正領(lǐng)先于世界

買下81架蘇聯(lián)舊飛機(jī)!美國(guó)準(zhǔn)備做什么,?

重磅新政,!北京放寬購(gòu)買五環(huán)外商品房限制 惠及多樣住房需求

烏軍從前線三地“匆忙”撤退,烏武裝部隊(duì)總司令:形勢(shì)正發(fā)生“動(dòng)態(tài)變化”

多個(gè)部門認(rèn)為以方不可靠,,三名官員通過辭職表態(tài)度,拜登政府對(duì)以政策愈發(fā)承壓

中國(guó)足協(xié)眼饞印尼欲重啟歸化?想成功這點(diǎn)必須做到,! 百家觀賽團(tuán)聚焦歸化新策

福建艦要海試了,?未來航母上是否有新艦載機(jī),?專家解讀

校方回應(yīng)男子開超市兩天被迫關(guān)門 系業(yè)態(tài)調(diào)整未報(bào)備所致

以色列極右翼部長(zhǎng)施壓內(nèi)塔尼亞胡:不進(jìn)攻拉法,,政府就會(huì)被推翻

長(zhǎng)安汽車跌停 機(jī)構(gòu)凈賣出1.77億 一季度利潤(rùn)大幅下滑

楊冪現(xiàn)身北京三里屯,,絕美松弛感穿搭,路人視角生圖

五一檔電影來了,!王一博新片預(yù)售不敵港片,,楊冪新片票房或墊底 港片《九龍城寨》成黑馬

這是以色列現(xiàn)在的最怕

胡塞武裝擊落“死神”透露哪些信息,?中國(guó)軍事專家解讀

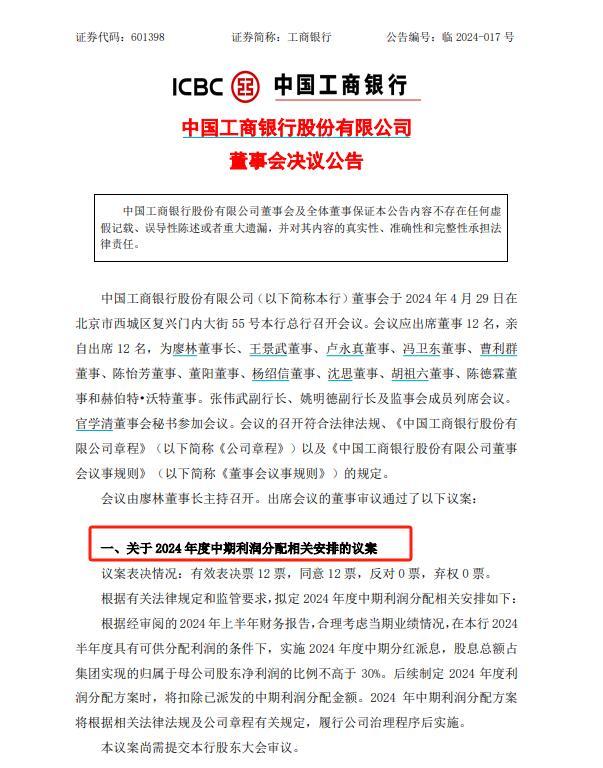

紅包雨"來了,五大行集體出手:分紅盛宴回饋投資者

0.9元團(tuán)購(gòu)零食重量不符獲賠500元 較真消費(fèi)者維權(quán)勝利

相關(guān)新聞

雷軍回應(yīng)著裝模仿馬斯克 冤枉,,只是撞衫巧合

2024-04-18 19:04:48雷軍回應(yīng)著裝模仿馬斯克淄博燒烤去年只是預(yù)熱 短時(shí)火爆不只是短暫的狂歡

2024-04-01 08:35:07淄博燒烤去年只是預(yù)熱地球短暫跨越升溫2攝氏度門檻 全球氣候變化正在進(jìn)入一個(gè)未知的領(lǐng)域

2023-11-22 09:23:13地球短暫跨越升溫2攝氏度門檻我國(guó)已建成全球覆蓋溫室氣體排放量最大的碳市場(chǎng)

2024-02-27 07:44:20溫室氣體奇瑞新瑞虎8亮相北京車展 全新設(shè)計(jì)語言 引領(lǐng)全球市場(chǎng)

2024-04-25 10:28:38奇瑞新瑞虎8亮相北京車展日元貶值影響到底有多大 全球市場(chǎng)迎"驚濤駭浪"?

近期,,日元對(duì)美元匯率出現(xiàn)了顯著下滑,,26日在紐約外匯市場(chǎng)觸及158日元兌換1美元,刷新了34年來的新低記錄,。

2024-04-28 16:37:36日元貶值影響到底有多大