中行、工行,、建行…多家銀行宣布:信用卡每月少還100元內(nèi)可視作全額還款,!

近日,,信用卡行業(yè)的用卡服務(wù)迎來了新變化,。10月30日,六大行集體發(fā)布公告,,宣布在已有政策基礎(chǔ)上,,進一步推出惠企利民措施,加大減費讓利力度,,提升服務(wù)質(zhì)效,。目前,,已有部分銀行調(diào)整了信用卡相關(guān)服務(wù),,包括完善信用卡容差服務(wù)機制,、建立信用卡普卡和金卡年費補刷機制等。

11月13日,,記者注意到,中國銀行發(fā)布公告,,再次對信用卡服務(wù)進行減費讓利,其中包括轉(zhuǎn)賬轉(zhuǎn)出手續(xù)費,、信用卡換卡,、補發(fā)卡手續(xù)費等多項費用的限時減免。

圖片來源:中國銀行網(wǎng)站

從行業(yè)來看,,目前存續(xù)卡量已經(jīng)出現(xiàn)了負增長,,多家銀行信用卡消費額也出現(xiàn)不同程度下降,行業(yè)進入精耕細作時代,,未來如何進行深耕存量將是一大挑戰(zhàn),。

多家銀行調(diào)整信用卡服務(wù)價格

容差金額提升至100元

今日,中國銀行發(fā)布《關(guān)于我行信用卡2024年部分服務(wù)收費減免的公告》,,對部分信用卡服務(wù)費進行減免。減免項目包括中銀系列產(chǎn)品持卡人使用自有資金進行柜臺取現(xiàn)手續(xù)費、轉(zhuǎn)賬轉(zhuǎn)出手續(xù)費,、信用卡補發(fā)卡/損壞卡/提前換卡的服務(wù)費等,,共計11項。中國銀行表示,,本次部分費用減免為階段性費用優(yōu)惠,時間為2024年1月1日至12月31日,。

記者注意到,,10月30日,中國銀行便公告稱綜合提升信用卡服務(wù)質(zhì)效,,將在11月底前提升容差服務(wù)限額至100元,。

事實上,包括中國銀行在內(nèi),,近日已有部分國內(nèi)銀行公告稱調(diào)整信用卡服務(wù),。主要包括為持卡人持續(xù)提供免費的信用卡交易提醒及余額變動通知服務(wù),免收持卡人轉(zhuǎn)出信用卡溢繳款至境內(nèi)本人本行賬戶手續(xù)費,,建立信用卡普卡和金卡年費補刷機制,,建立信用卡容時、容差服務(wù)機制,,綜合提升信用卡服務(wù)質(zhì)效等,。

如在信用卡容差服務(wù)方面,多家大行發(fā)布公告稱,,在提供3天還款寬期限的基礎(chǔ)上,,進一步完善信用卡容差服務(wù)機制。而所謂的“容差服務(wù)”,,便是指如持卡人當期發(fā)生不足額還款,,且在到期還款日后賬戶中未清償部分小于或等于一定金額時,應(yīng)當視同持卡人全額還款,。

圖片來源:工商銀行網(wǎng)站

除了中國銀行外,,工商銀行、建設(shè)銀行也于10月30日發(fā)布公告稱,,自2023年10月31日起,,如持卡人當期未全額還款,且未歸還部分小于100元(或等值外幣)時,,視同持卡人正常全額還款,。

隨后部分股份行也進行了跟進,如11月3日,,平安銀行發(fā)布關(guān)于信用卡還款容差調(diào)整的公告,,稱自今年12月21日起,該行信用卡還款容差由30元(含人民幣30元或美金6元)調(diào)整至100元(含人民幣100元或美金20元),且該服務(wù)無需主動申請,。

圖片來源:平安銀行網(wǎng)站

據(jù)悉,,今年十月,中國銀行業(yè)協(xié)會發(fā)布《關(guān)于調(diào)整銀行部分服務(wù)價格提升服務(wù)質(zhì)效的倡議書》(以下簡稱《倡議書》),,以進一步引導(dǎo)銀行業(yè)支持實體經(jīng)濟發(fā)展,,提升人民群眾金融消費體驗。其中便鼓勵各信用卡發(fā)卡行,,適時調(diào)整服務(wù)價格,,為消費者提供更加靈活的金融服務(wù)供給。

易觀分析金融行業(yè)高級咨詢顧問蘇筱芮表示,,《倡議書》為銀行減費提供了更加具體的參考方向,,同時也存在一定的靈活調(diào)整空間,能夠方便銀行機構(gòu)根據(jù)自身的具體業(yè)務(wù)情況“因地制宜”,。

值得注意的是,,在提升信用卡服務(wù)質(zhì)效方面,目前部分銀行尚未跟進調(diào)整,。蘇筱芮指出,,銀行暫未行動可能有多方面因素,比如有的機構(gòu)此前已經(jīng)存在容時,、容差等服務(wù)機制,,是否有必要更新仍在探討當中,再比如全盤提升質(zhì)效將牽扯從產(chǎn)品到運營到風控的各個環(huán)節(jié),,需要跨部門協(xié)調(diào),,難以在短期內(nèi)一蹴而就。

專家:如何提升用戶的體驗與粘性

是未來信用卡業(yè)務(wù)的核心競爭力

信用卡作為聯(lián)通客戶,、商戶,、銀行的重要支付方式,是商業(yè)銀行零售業(yè)務(wù)的“尖刀”部隊,,目前已經(jīng)度過粗獷發(fā)展時期,,步入精細化發(fā)展階段。

而據(jù)嶺南金融研究院數(shù)據(jù),,信用卡行業(yè)經(jīng)歷了2014-2017年高速增長時期,。2018年之后規(guī)模增長趨緩,進入存量經(jīng)營時期,。截至2020年,,信用卡行業(yè)整體余額規(guī)模為7.9萬億,年均增速由2017年的36.9%下降至2020年的4.2%,。

圖片來源:《2021年中國區(qū)域性銀行信用卡業(yè)務(wù)研究報告》

目前我國信用卡市場增長放緩,、競爭加劇,。從卡量來看,央行今年發(fā)布的《2023年第二季度支付體系運行總體情況》顯示,,截至2023年第二季度末,,信用卡和借貸合一卡在用發(fā)卡數(shù)量7.86億張,相較去年同期減少2100萬張,。

光大銀行金融市場部宏觀研究員周茂華表示,,信用卡數(shù)量回落主要受幾方面因素影響。大的背景是我國銀行卡業(yè)務(wù)整體逐步進入存量競爭時代,;此外,,近年來國內(nèi)規(guī)范信用卡市場發(fā)展,部分機構(gòu)清理“睡眠卡”,、加強信用卡資金使用規(guī)范、近年來我國信用卡消費服務(wù)需求處于復(fù)蘇階段,,影響增量等均對信用卡數(shù)量造成影響,。

周茂華指出,銀行傳統(tǒng)營銷獲客成本在上升,,銀行如何提升信用卡用戶的體驗與粘性,,是未來信用卡業(yè)務(wù)的核心競爭力。

為了滿足消費者需求,、提升信用卡服務(wù),,記者注意到,今年以來的銀行信用卡活動多有跨界,、緊跟熱點潮流等方面的創(chuàng)新,。如日前在瑞幸和茅臺的聯(lián)名“醬香拿鐵”爆紅后,多家銀行信用卡借勢營銷,,通過積分換購,、折扣、定制禮品等活動進一步激活客戶,。此外,,也有銀行獨家冠名演唱會等,實現(xiàn)跨界創(chuàng)新的金融服務(wù),。

“目前,,信用卡行業(yè)發(fā)展從過去跑馬圈地的高速發(fā)展階段進入到了高質(zhì)量發(fā)展階段,規(guī)模增長減緩等是其中的必然趨勢,,也意味著信用卡業(yè)務(wù)需要根據(jù)最新市場形勢開展針對化運營,。”蘇筱芮指出,。

蘇筱芮表示,,在信用卡高質(zhì)量發(fā)展階段,一方面,銀行需要洞察用戶需求,,從全局出發(fā)去審視用戶的完整經(jīng)歷,,挖掘用戶體驗需求,從中打造差異化競爭優(yōu)勢,;另一方面,,銀行需要提升用戶流量,挖掘用戶價值,。

而從用戶旅程的角度看,,提升用戶流量,需改善整體用戶體驗,,讓用戶對旅程的整體滿意度提升,。“無論線上還是線下,,無論前端還是后臺,,只有真正把服務(wù)滲透到各個場景中,用戶獲得不斷升級的體驗,,才能獲取更多的用戶流量,。”蘇筱芮指出,。

高亞麟被曝光出軌家暴孕期女星怒揭內(nèi)幕 高亞麟和兩個女人之間的較量

營銷"玩脫"嚇壞果粉 蘋果罕見道歉

塞牙可能是你的牙在喊救命 牙縫變大背后的警報

這些匈牙利小朋友中文真溜 云歌編輯推薦

曾被寄予厚望的威爾士親王號航母為何命運多舛,?

烏克蘭總統(tǒng)澤連斯基,、前總統(tǒng)波羅申科已從俄通緝名單中消失

乘風2024被陳麗君和陳昊宇甜到了,誰能拒絕把票投給這樣的甜妹呢,!

塞牙可能是你的牙在喊救命 牙縫變大背后的警報

營銷"玩脫"嚇壞果粉 蘋果罕見道歉

德國派遣護衛(wèi)艦來南海:考慮過臺灣海峽

今年紅場閱兵大縮水,,但西方笑不出來了……

東部戰(zhàn)區(qū)新聞發(fā)言人就美“哈爾西”號導(dǎo)彈驅(qū)逐艦過航臺灣海峽發(fā)表談話

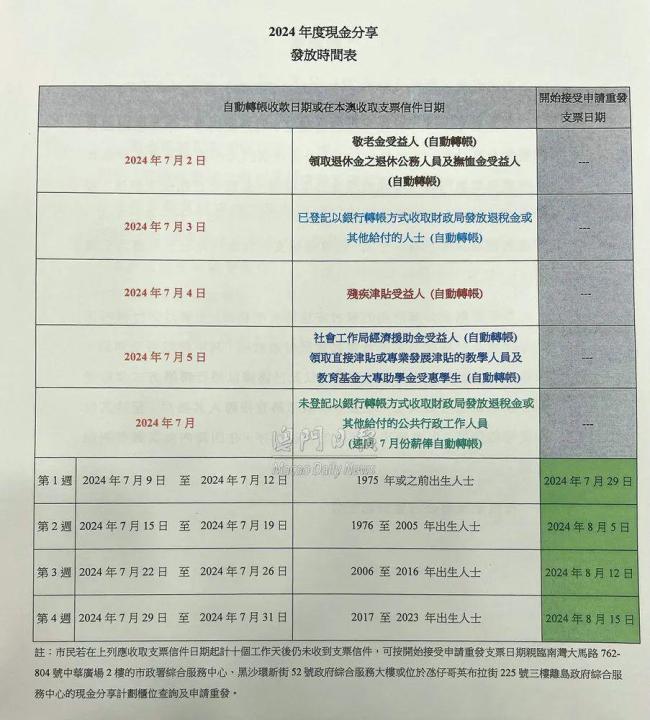

澳門向永久性居民每人發(fā)1萬現(xiàn)金 惠及74.8萬人

動真格,?美要對以色列暫緩軍援,,以國安部長發(fā)文:“哈馬斯愛拜登”

紅場閱兵,,普京撂下一句狠話

“無人機克星”引關(guān)注,,裝甲救護車首次露臉,,今年俄紅場閱兵突出“實戰(zhàn)化”

喝咖啡減肥到底靠不靠譜,?咖啡對腸胃蠕動有幫助作用

反式脂肪會增加心血管疾病風險 哪些食物反式脂肪酸含量較高

俄烏沖突暴露美軍武器“致命缺陷”,,美媒:五角大樓正緊急“打補丁”

楊紫檀健次撞造型 時尚巧合一石激起千層浪

揚言往墨西哥派暗殺隊,,特朗普“美式緝毒”言論引墨總統(tǒng)憤怒

被問“向廣島長崎投原子彈是否是正確決定”,美防長和美軍最高將領(lǐng)都稱這“終結(jié)了戰(zhàn)爭”

以色列“斷糧道”劍指拉法 哈馬斯如何應(yīng)對,?

杭州大伯報警稱草叢發(fā)現(xiàn)“尸體”鬧烏龍 網(wǎng)友:法醫(yī)差點給解剖了

”水泥塊封尸”案告破 嫌犯已被抓

高亞麟被曝光出軌家暴孕期女星怒揭內(nèi)幕 高亞麟和兩個女人之間的較量

媒體談椰樹擦邊廣告:當重拳治理,,屢罰不改引熱議

拜登承認,!“美國武器造成加沙平民傷亡”

TikTok起訴拜登政府,,終局是什么,?

俄勝利日閱兵在雪中舉行,,普京:國家的命運和未來取決于每一個俄羅斯人

波蘭總理:北約部隊已在烏克蘭,,但成員國不想與俄羅斯直接沖突

刮刮樂不敢敞開賣了 配給制下的緊俏市場

鄭州住房“以舊換新”全市八區(qū)推行 即日起全面實施

璩靜離職,,消息稱袁佛玉或暫時接管百度公關(guān)團隊 高層變動引關(guān)注

以官員:向斡旋方提出保留意見 將繼續(xù)推動拉法行動

相關(guān)新聞

多家銀行公告,信用卡每月少還100元內(nèi)視同全額還款

2023-11-14 20:50:41信用卡每月少還百元內(nèi)視作全額還款多家銀行就信用卡還款出新規(guī) 建立信用卡普卡和金卡年費補刷機制等

2023-11-14 17:16:36多家銀行就信用卡還款出新規(guī)信用卡還款 工行等多家銀行出新規(guī)減費讓利惠企利民

原標題:中行、工行,、建行……多家銀行宣布:信用卡每月少還100元內(nèi)可視作全額還款,!近日,,信用卡行業(yè)的用卡服務(wù)迎來了新變化。

2023-11-14 16:13:10信用卡還款司機撿手機約定100元送還失主只給50 失主報警后給了100元

4月24日,,遼寧大連,。據(jù)小強熱線浙江教科消息:一名司機發(fā)帖稱撿到一個手機,和失主說好送回后給100元,。

2024-04-25 17:19:23司機撿手機約定100元送還失主只給50余額低于100元不能提現(xiàn),?霸王條款!

2024-01-04 13:45:49余額低于100元不能提現(xiàn)屬霸王條款廣西榴蓮100元5個是噱頭 價格波動引熱議

2024-05-08 15:48:21廣西榴蓮100元5個是噱頭