行業(yè)史上最大規(guī)模的降費(fèi)行動(dòng),!牽涉28萬(wàn)億市場(chǎng),,基金降費(fèi)動(dòng)了誰(shuí)的奶酪,?

在規(guī)模達(dá)28萬(wàn)億元的公募基金市場(chǎng)實(shí)行降費(fèi)改革,,顯示了監(jiān)管層推動(dòng)普惠金融的決心和方向。而這一行業(yè)內(nèi)有史以來(lái)規(guī)模最大的降費(fèi)改革,,對(duì)基金產(chǎn)業(yè)鏈各個(gè)參與方及其從業(yè)人員的影響,,已然逐步顯現(xiàn)

文|《財(cái)經(jīng)》研究員黃慧玲記者周楠實(shí)習(xí)生施嘉翔

編輯|楊秀紅陸玲

凌晨4點(diǎn)半,城市還沒(méi)醒來(lái),,小鷗(化名)已經(jīng)出門(mén),。她在上海一家大型基金公司上班,,最近出差,她都會(huì)選擇最早的那班飛機(jī),。理由很簡(jiǎn)單,,因?yàn)楸阋恕?/p>

“差兩個(gè)小時(shí)費(fèi)用就差很多?!毙→t說(shuō),,基金降費(fèi)后,各家公司開(kāi)始提倡“能省則省”,。打印資料,,能雙面打印就不單面打印,;寄快遞,,能走普通快遞就不走順豐;甚至?xí)h室里的水,,也從550ml偷偷換成了300ml的小瓶或者更實(shí)惠的紙杯,。

“我們公司已經(jīng)開(kāi)始裁員了,有些不需要專設(shè)的崗位就撤掉”“分到的活兒更多了,,但是工資不可能漲了”“年終獎(jiǎng)都不知道有沒(méi)有了”“基金經(jīng)理業(yè)績(jī)不好的也很危險(xiǎn)”……不知不覺(jué)中,基金降費(fèi)給行業(yè)帶來(lái)的影響正逐步浮現(xiàn),。

2023年7月初,,證監(jiān)會(huì)發(fā)布了公募基金行業(yè)費(fèi)率改革工作方案,詳細(xì)部署了基金降費(fèi)改革的階段和相關(guān)舉措,,開(kāi)啟了基金費(fèi)率改革第一階段的工作,。多家頭部基金公司陸續(xù)發(fā)布降低主動(dòng)權(quán)益類(lèi)基金管理費(fèi)和托管費(fèi)的公告,醞釀多年的公募基金費(fèi)率改革由此拉開(kāi)大幕,。交易傭金,、申購(gòu)費(fèi)、贖回費(fèi),、銷(xiāo)售服務(wù)費(fèi)等費(fèi)率的改革漸次展開(kāi),,涉及領(lǐng)域包括基金公司、券商,、銀行,、第三方銷(xiāo)售機(jī)構(gòu)、買(mǎi)方投顧等,。

12月8日,,證監(jiān)會(huì)發(fā)布《關(guān)于加強(qiáng)公開(kāi)募集證券投資基金證券交易管理的規(guī)定》征求意見(jiàn)稿(下稱《規(guī)定》),正式開(kāi)啟基金費(fèi)率改革第二階段的工作,。

《規(guī)定》內(nèi)容主要包括:合理調(diào)降公募基金的證券交易傭金費(fèi)率,,持續(xù)完善證券交易傭金分配制度,,強(qiáng)化公募基金證券交易傭金分配行為監(jiān)管,進(jìn)一步優(yōu)化公募基金行業(yè)費(fèi)率披露機(jī)制,。

據(jù)測(cè)算,,第一階段的基金降費(fèi)每年將節(jié)省投資者費(fèi)用支出約140億元,第二階段的降傭預(yù)計(jì)每年將節(jié)省62億元,,兩階段降費(fèi)改革將為投資者節(jié)省超過(guò)200億元,。

這一輪行業(yè)史上最大規(guī)模的降費(fèi)行動(dòng),從時(shí)點(diǎn)來(lái)看也頗有深意,。恰逢中國(guó)基金業(yè)誕生25周年,,基金存續(xù)規(guī)模超越銀行理財(cái),成為資管業(yè)領(lǐng)頭羊,。

經(jīng)過(guò)25年的發(fā)展,,基金已成為中國(guó)民眾最重要的投資理財(cái)渠道之一。早在2021年底,,中國(guó)基金投資者就已超過(guò)7.2億人,,位居世界第一。每?jī)蓚€(gè)中國(guó)人里,,就有一個(gè)買(mǎi)過(guò)基金,。中國(guó)公募基金規(guī)模也在過(guò)去十年里增長(zhǎng)了13倍,從2萬(wàn)億元增長(zhǎng)至28萬(wàn)億元,。

與此同時(shí),,“基金掙錢(qián)基民不掙錢(qián)”的問(wèn)題已在近兩年演變?yōu)椤盎窈突鸲疾粧赍X(qián),只有基金公司和渠道掙錢(qián)”,。

此前曾擔(dān)任公募基金經(jīng)理的周應(yīng)波,,其管理規(guī)模曾超過(guò)500億元。他觀察到,,在基金這條產(chǎn)業(yè)鏈里,,基金業(yè)績(jī)轉(zhuǎn)化為投資者收益是很不容易的,基金經(jīng)理掙到的一塊錢(qián),,由于各種原因,,傳遞給投資者時(shí)只有五毛錢(qián)甚至更低。

有業(yè)內(nèi)資深人士對(duì)《財(cái)經(jīng)》表示,,持續(xù)三年的基金牛市令基金規(guī)模迅速增長(zhǎng),,但規(guī)模與能力不匹配帶來(lái)的后果也逐漸顯現(xiàn),從基金公司到基金代銷(xiāo)渠道再到廣大投資者,,至今仍在為此買(mǎi)單,。

在業(yè)內(nèi)人士看來(lái),這場(chǎng)降費(fèi)改革具有多重信號(hào)意義,。

中信證券認(rèn)為,,“費(fèi)改短期影響產(chǎn)業(yè)鏈的盈利能力,,長(zhǎng)期倒逼補(bǔ)足投顧短板,加速向資產(chǎn)配置轉(zhuǎn)型,。資管和財(cái)富只有順勢(shì)而為才能有所作為,。”

“在這個(gè)時(shí)候推行降費(fèi),,雖然給從業(yè)者帶來(lái)了難度,,但它也給行業(yè)帶來(lái)了正面影響。它反映出監(jiān)管層推動(dòng)普惠金融的決心和方向?,F(xiàn)在只是一個(gè)開(kāi)始,,而不是結(jié)束?!币患一鸸究偨?jīng)理向《財(cái)經(jīng)》表示,。

基金降費(fèi)傳導(dǎo)鏈條

在討論基金降費(fèi)之前,先做個(gè)簡(jiǎn)單的科普:當(dāng)你入手一只基金時(shí),,你將支付哪些費(fèi)用,?

最先接觸到的是申購(gòu)費(fèi)和贖回費(fèi)。它們會(huì)在每一次交易前扣除,,清晰可見(jiàn),。這筆費(fèi)用大部分由基金銷(xiāo)售渠道收取,申購(gòu)費(fèi)在0.5%-1.5%之間,,贖回費(fèi)根據(jù)持有期時(shí)長(zhǎng)來(lái)設(shè)置,,最高1%。

其次是管理費(fèi)和托管費(fèi),。這項(xiàng)費(fèi)用寫(xiě)在基金的基本檔案里,也不難查到,。管理費(fèi)由基金公司收取,,在0.5%-1.5%之間;托管費(fèi)則由托管銀行收取,,主動(dòng)權(quán)益類(lèi)基金在0.25%左右,。

以上是比較容易了解的顯性費(fèi)用。還有一些費(fèi)用,,隱藏在基金資產(chǎn)的成本里,,最終也由投資者來(lái)承擔(dān)。比如基金公司在交易股票和債券時(shí)產(chǎn)生的交易傭金,,這部分花費(fèi)由基金資產(chǎn)支付給券商,,其中也包含了券商研究所提供研究服務(wù)所需的費(fèi)用。

以上費(fèi)用構(gòu)成了買(mǎi)基金時(shí)的大致成本,。如果你在銀行等傳統(tǒng)渠道購(gòu)買(mǎi)主動(dòng)權(quán)益類(lèi)基金,,持有時(shí)間剛滿一年,,那么每年總成本至少為3.5%以上,包括1.5%的申購(gòu)費(fèi),、1.5%的管理費(fèi),、0.25%的托管費(fèi)、0.25%的贖回費(fèi)以及交易傭金等,。

此次基金行業(yè)費(fèi)率改革的對(duì)象,,正是這些成本。

首先引起輿論關(guān)注的是基金投資者很難注意到的隱性費(fèi)用——交易傭金,。在這一項(xiàng)里,,“甲方花丙方的錢(qián)高價(jià)購(gòu)買(mǎi)乙方的服務(wù)”是行業(yè)長(zhǎng)期以來(lái)的“潛規(guī)則”。券商提供的服務(wù)項(xiàng)目中,,不僅包含了得到監(jiān)管許可的研究服務(wù),,也包含了不被許可的其他資源,如基金銷(xiāo)售,、軟件采購(gòu)等,。

其次是關(guān)于管理費(fèi)的調(diào)降。不同于交易傭金的抽屜協(xié)議,,管理費(fèi)收入是擺在桌面上的生意,。這是第一階段費(fèi)率改革的重點(diǎn)工作,目前大部分公司已將主動(dòng)權(quán)益類(lèi)基金的管理費(fèi)與托管費(fèi)分別下調(diào)至1.2%與0.2%以下,。

接下來(lái),,將是基金銷(xiāo)售環(huán)節(jié)的改革,主要包括申購(gòu)費(fèi),、尾隨傭金,、銷(xiāo)售服務(wù)費(fèi)等方面的調(diào)整。根據(jù)此前監(jiān)管要求,,相關(guān)改革措施涉及規(guī)則修訂,,將于2024年底前完成。

當(dāng)前不同渠道對(duì)于基金申購(gòu)費(fèi)的折扣力度不一,?;ヂ?lián)網(wǎng)渠道最低可以做到一折,而多數(shù)銀行渠道的基金申購(gòu)費(fèi)沒(méi)有打折,。根據(jù)監(jiān)管要求,,后續(xù)將引導(dǎo)基金銷(xiāo)售機(jī)構(gòu)對(duì)公募基金認(rèn)申購(gòu)費(fèi)用加大折扣力度。

銷(xiāo)售環(huán)節(jié)的改革還包括:進(jìn)一步降低基金管理人尾隨傭金,,并研究不同類(lèi)型基金產(chǎn)品設(shè)置差異化的尾隨傭金支付比例上限,;規(guī)范銷(xiāo)售機(jī)構(gòu)公募基金銷(xiāo)售服務(wù)費(fèi)的收取,;研究實(shí)施按照投資者持有基金期限設(shè)置階梯下降的費(fèi)率模式等,。

此外,,關(guān)于費(fèi)率相關(guān)信息的披露要求也將被強(qiáng)化。未來(lái),,基金產(chǎn)品資料概要,、基金年報(bào)都將更清晰地展示基金產(chǎn)品的各項(xiàng)費(fèi)用,包括基金公司收了多少管理費(fèi),,支出多少尾隨傭金,,證券交易傭金支出怎么分配等等。這部分改革預(yù)計(jì)將于2023年底之前完成,。

縱覽此次基金降費(fèi)在全行業(yè)的傳導(dǎo)及影響:管理費(fèi)下調(diào)后,,基金公司首當(dāng)其沖;后續(xù)認(rèn)購(gòu)費(fèi)率和尾傭比例的調(diào)整將對(duì)銷(xiāo)售渠道,,尤其是銀行,、券商等傳統(tǒng)銷(xiāo)售渠道的基金業(yè)務(wù)產(chǎn)生較大影響(主要為申購(gòu)費(fèi)率的折扣),而基金公司方面將受益于尾傭比例的調(diào)降,;后續(xù)對(duì)交易傭金費(fèi)率調(diào)整,,則將對(duì)券商研究所產(chǎn)生巨大沖擊。

中信證券對(duì)降費(fèi)后的影響進(jìn)行了測(cè)算:管理費(fèi)方面,,公募基金行業(yè)管理費(fèi)收入下降約9%,,頭部主動(dòng)權(quán)益基金公司管理費(fèi)下降5%-15%;托管費(fèi)方面,,行業(yè)托管費(fèi)收入下降幅度為7.5%,。“在管理費(fèi)調(diào)降以后,,中國(guó)頭部公募基金的凈利率和ROE(凈資產(chǎn)收益率)已經(jīng)基本與國(guó)際頭部資管機(jī)構(gòu)相當(dāng),,我們認(rèn)為頭部機(jī)構(gòu)保持合理的利潤(rùn)率和資本回報(bào)率水平是行業(yè)健康發(fā)展的必要條件?!?/p>

交易傭金方面,,預(yù)計(jì)證券公司相關(guān)收入下降2%-3%?!皡⒖假M(fèi)率改革通知,在交易傭金費(fèi)率不得超過(guò)市場(chǎng)平均傭金費(fèi)率水平兩倍的要求下,,如需保證證券行業(yè)經(jīng)紀(jì)業(yè)務(wù)不虧損,,我們測(cè)算機(jī)構(gòu)交易傭金長(zhǎng)期下調(diào)下限在0.034%左右?!敝行抛C券此前稱,。

銷(xiāo)售環(huán)節(jié)方面,中信證券認(rèn)為,,由于基金代銷(xiāo)在銀行和券商收入中占比較小,,影響程度最大的是第三方渠道,。以20%作為行業(yè)平均利潤(rùn)率假設(shè)進(jìn)行測(cè)算,預(yù)計(jì)20%左右的渠道費(fèi)率降費(fèi)幅度上限相對(duì)合理,。

而對(duì)于大多數(shù)基金持有人來(lái)說(shuō),,降費(fèi)對(duì)于投資收益的年化影響不足1%。因此,,基金降費(fèi)也沒(méi)有在更大范圍的公共平臺(tái)上引發(fā)大規(guī)模討論,。

有投資者認(rèn)為,“總比虧錢(qián)還不降費(fèi)率好,?!备嗟耐顿Y者則表達(dá)了對(duì)基金虧損的不滿。他們認(rèn)為降費(fèi)是隔靴搔癢,,并不足以讓他們?cè)俅涡湃位鸸?。還有投資者稱,“如果基金能給我賺錢(qián),,我愿意給更高的提成,。”

與券商的隱秘契約被打破

在基金降費(fèi)改革涉及的名目中,,券商交易傭金被視為最不合理的一項(xiàng),。

肉眼可見(jiàn)的不合理現(xiàn)象是:基金支付給券商的傭金過(guò)高。當(dāng)券商面向散戶的經(jīng)紀(jì)業(yè)務(wù)傭金從最早的0.2%(千二)降至如今最低只有0.01%(萬(wàn)一)時(shí),,基金支付的傭金還在執(zhí)行早期0.08%(萬(wàn)八)左右的標(biāo)準(zhǔn),。

高傭金從何而來(lái)?除了上述高于散戶的交易費(fèi)率,,還有兩大因素:一是部分基金公司過(guò)高的換手率,;二是公募基金業(yè)10年13倍的規(guī)模增長(zhǎng)。

“機(jī)構(gòu)專用席位肯定比散戶的成本更高一些,,獲得賣(mài)方研究服務(wù)需要付費(fèi),,這些都有成本。但從萬(wàn)八到萬(wàn)一的差距顯然不公平,、不合理,。”李平(化名)在券商,、基金領(lǐng)域從業(yè)近20年,,他認(rèn)為,不合理的關(guān)鍵因素在于,,隨著公募基金行業(yè)的發(fā)展,,交易量與過(guò)往早已是天壤之別,賣(mài)方研究也在這個(gè)過(guò)程中走向了畸形繁榮。

“原來(lái)證券公司做賣(mài)方研究的其實(shí)不多,,研究部主要為內(nèi)部投行服務(wù),。后來(lái)有了傭金,就有了大量研究所,。問(wèn)題是,,我們有必要有這么多研究員嗎?”李平稱,。

一方面,,賣(mài)方研究產(chǎn)能早已過(guò)剩,研究同質(zhì)化嚴(yán)重,;另一方面,,基金公司支付的傭金費(fèi)率和散戶的差距大到離譜。李平說(shuō),,這本身已經(jīng)說(shuō)明了事情不可能持續(xù)下去,,只是缺少了一個(gè)契機(jī)。

高額傭金被用在了什么地方,?一部分給了研究所,,另一部分則給了基金代銷(xiāo)。

“一般情況是五五開(kāi),,A股行情不好的時(shí)候研究所占比會(huì)更低一些,,有時(shí)候跌到四成以下?!币患掖笮腿萄芯克L(zhǎng)告訴《財(cái)經(jīng)》,。

“有些公司規(guī)模大傭金多,但沒(méi)有那么多的投研服務(wù)需要支付,,有些就拿剩下的錢(qián)換基金的銷(xiāo)售,。尤其是在搶占ETF(交易型開(kāi)放式指數(shù)基金)市場(chǎng)份額的時(shí)候,有的拿60倍,、80倍來(lái)?yè)Q,。這確實(shí)過(guò)分了,該管管,?!币患倚⌒突鸸究偨?jīng)理告訴《財(cái)經(jīng)》。

盡管相關(guān)監(jiān)管法規(guī)禁止基金公司在選取券商交易席位時(shí)和基金銷(xiāo)售掛鉤,,但傭金與代銷(xiāo)的掛鉤在業(yè)內(nèi)早已見(jiàn)怪不怪,。

一位券商營(yíng)業(yè)部人士告訴《財(cái)經(jīng)》,以傭金換取代銷(xiāo)量的銷(xiāo)售政策對(duì)他們來(lái)說(shuō)一直是公開(kāi)的銷(xiāo)售要素,。對(duì)于各地分公司和營(yíng)業(yè)部來(lái)說(shuō),如果銷(xiāo)量足夠高,,還能贏得額外的獎(jiǎng)勵(lì),。

總結(jié)上述現(xiàn)象,,分倉(cāng)傭金收費(fèi)高企卻又長(zhǎng)期持續(xù),以傭金置換代銷(xiāo)資源的灰色手法大行其道,,研究同質(zhì)化嚴(yán)重仍然前赴后繼……種種不合理構(gòu)成了分倉(cāng)傭金的荒誕故事,。

“荒誕的故事不可能永遠(yuǎn)持續(xù)下去。時(shí)間長(zhǎng)了以后,,一定會(huì)有一些東西把它消滅掉,,或是技術(shù)或是監(jiān)管,或是僅僅某件小事就能把它捅了,,否則這個(gè)社會(huì)無(wú)法進(jìn)步,。”李平認(rèn)為,。

根據(jù)此前某地方證監(jiān)局發(fā)布的通知,,分倉(cāng)傭金調(diào)整方向包括:降低傭金費(fèi)率至平均水平的兩倍以內(nèi),堵住傭金換銷(xiāo)量的灰色通道以及對(duì)某些特定券商的利益傾斜,。傭金費(fèi)率降低后,,將對(duì)券商、基金行業(yè),、投資者等多方面利益產(chǎn)生影響,。

《財(cái)經(jīng)》了解到,在此次征求意見(jiàn)稿發(fā)布之前,,基金公司已陸續(xù)與券商重新簽訂產(chǎn)品合同,。

“新合同約定了新的傭金費(fèi)率,基本是按照監(jiān)管要求來(lái)的,,即市場(chǎng)平均費(fèi)率的兩倍以內(nèi),。”一位券商研究所人士稱,。

部分新合同中,,將分倉(cāng)傭金比例從原本的萬(wàn)分之八降至萬(wàn)分之五以下,也有機(jī)構(gòu)下調(diào)至萬(wàn)分之四,。此外,,更多受訪基金公司人士表示,目前尚未簽訂新的合同,,新開(kāi)的席位傭金仍按萬(wàn)八計(jì)算,。

“降傭的主要是小券商,大券商仍在觀望和談判中,?!庇袠I(yè)內(nèi)知情人士表示,小券商的議價(jià)能力相對(duì)較弱,被動(dòng)成為此次傭金改革的“先頭部隊(duì)”,。

“之前地方證監(jiān)局發(fā)了一個(gè)通知要求合理下調(diào)傭金,。但我們理解它不是正式要求,只是在征求意見(jiàn),,后來(lái)也沒(méi)有下文了,。圈內(nèi)有些大公司已經(jīng)開(kāi)始談了,我們不會(huì)這么激進(jìn),,還是等待監(jiān)管的明確通知,。”華南一家大型基金公司人士說(shuō),。

此次新規(guī)中對(duì)券商傭金下調(diào)做了明確規(guī)定:基金管理人管理的被動(dòng)股票型基金的股票交易傭金費(fèi)率原則上不得超過(guò)市場(chǎng)平均股票交易傭金費(fèi)率,,且不得通過(guò)交易傭金支付研究服務(wù)等其他費(fèi)用;其他類(lèi)型基金通過(guò)交易傭金支付研究服務(wù)費(fèi)用的,,股票交易傭金費(fèi)率原則上不得超過(guò)市場(chǎng)平均股票交易傭金費(fèi)率的兩倍,。市場(chǎng)平均股票交易傭金費(fèi)率由中國(guó)證券業(yè)協(xié)會(huì)定期測(cè)算并向行業(yè)機(jī)構(gòu)通報(bào)?;鸸芾砣伺c證券公司約定的股票交易傭金費(fèi)率高于前款規(guī)定的,,應(yīng)當(dāng)在三個(gè)月內(nèi)完成交易傭金費(fèi)率調(diào)整。

基金降費(fèi)后,,研究所另一塊被壓降甚至清零的業(yè)務(wù)是軟傭金(下稱“軟傭”),,指券商代基金公司購(gòu)買(mǎi)萬(wàn)得、恒生系統(tǒng)等軟件,,基金公司以傭金的形式付費(fèi),。

新規(guī)明確指出,嚴(yán)禁使用交易傭金向第三方轉(zhuǎn)移支付費(fèi)用,,包括但不限于使用外部專家咨詢,、金融終端、研報(bào)平臺(tái),、數(shù)據(jù)庫(kù)等產(chǎn)生的費(fèi)用,。

“軟傭以前也是研究所收入的重要來(lái)源,市場(chǎng)好的時(shí)候還能掙一些價(jià)差,,但現(xiàn)在也被監(jiān)管叫停,。”一位分析師說(shuō),,“券商代購(gòu)軟件主要是賺個(gè)吆喝,,因?yàn)樗梢运阍跔I(yíng)業(yè)收入里,提高市場(chǎng)占有率,,間接提高研究所排名,?!?/p>

此次降傭?qū)?duì)券商業(yè)務(wù)產(chǎn)生多大影響?以2022年數(shù)據(jù)測(cè)算,,新規(guī)實(shí)施后,,公募基金股票交易傭金總額將由188.68億元下降至126.36億元,降幅為33%,,每年為投資者節(jié)省62.32億元。

此前業(yè)內(nèi)人士推斷,,降低分倉(cāng)傭金比例后,,蛋糕整體變小,代銷(xiāo)與研究之間的分配格局將重新洗牌,。

“從監(jiān)管的角度來(lái)說(shuō),,支付給代銷(xiāo)是違規(guī)的,支付給研究服務(wù)是允許的,,應(yīng)該把代銷(xiāo)的部分壓縮甚至砍掉,。但也有人認(rèn)為,銷(xiāo)售是剛需,,應(yīng)該會(huì)擠占研究所的部分,,就看各家公司怎么決定了?!币晃粯I(yè)內(nèi)人士分析道,。

不過(guò),新規(guī)還是給券商研究所帶來(lái)了一些好消息:根據(jù)新規(guī),,嚴(yán)禁基金公司將證券公司選擇,、交易單元租用、交易傭金分配等與基金銷(xiāo)售規(guī)模,、保有規(guī)模掛鉤,,嚴(yán)禁以任何形式向證券公司承諾基金證券交易量及傭金或利用交易傭金與證券公司進(jìn)行利益交換,嚴(yán)禁使用交易傭金向第三方轉(zhuǎn)移支付費(fèi)用,。

規(guī)定同時(shí)強(qiáng)調(diào),,“我會(huì)及派出機(jī)構(gòu)將全面加強(qiáng)交易行為監(jiān)管,對(duì)相關(guān)違規(guī)行為從嚴(yán)從重問(wèn)責(zé),?!?/p>

“如果新規(guī)能認(rèn)真實(shí)施,那對(duì)券商研究所來(lái)說(shuō)確實(shí)是利好,?!币晃谎芯克L(zhǎng)告訴《財(cái)經(jīng)》。

對(duì)研究所來(lái)說(shuō),,和代銷(xiāo)搶蛋糕的問(wèn)題可以喘口氣了,,但仍需直面低迷行情下的慘淡經(jīng)營(yíng),。

“我們代銷(xiāo)本來(lái)就比較弱,傭金下調(diào)對(duì)我們的沖擊和之前預(yù)期的差不多,。有些核心客戶已經(jīng)基本沒(méi)有交易量了,,三季度研究所的收入非常難看?!币晃恍⌒腿萄芯克治鰩熣f(shuō),,今年以來(lái)他已經(jīng)經(jīng)歷了三次降薪。

“越來(lái)越多的研究所會(huì)被撤掉,,即使不撤也要大幅縮減規(guī)模,,甚至不再做賣(mài)方研究。尤其是后入局者,,如果只是單純地去建立幾大研究業(yè)務(wù),,很難和成熟的研究所競(jìng)爭(zhēng),去砸錢(qián)也屬于石沉大海沒(méi)有一點(diǎn)波瀾,?!蹦持行∪萄芯克柏?fù)責(zé)人表示,研究所這條路很不好走,,“想殺進(jìn)排名前十,,對(duì)券商來(lái)說(shuō)投入是巨大的,至少是幾個(gè)億起”,。

大型券商研究所早已未雨綢繆,。“三年前我們就在努力開(kāi)辟第二曲線收入,?!鼻笆龃笮腿萄芯克L(zhǎng)表示。

“券商研究所競(jìng)爭(zhēng)格局將進(jìn)一步分化,,更有經(jīng)濟(jì)效益,、規(guī)模更大、研究覆蓋面更廣的研究所,,可能會(huì)相對(duì)保持較為穩(wěn)定的收入,,甚至收入有望繼續(xù)提升,也將集中更多客戶資源,?!币晃毁Y深研究人士認(rèn)為,未來(lái)研究所的創(chuàng)收模式需要多樣化,。在他看來(lái),,未來(lái)可能會(huì)出現(xiàn)面向C端客戶的商業(yè)模式。

基金公司調(diào)降管理費(fèi)

有分析人士認(rèn)為,,基金降費(fèi)的目的,,正是對(duì)“基金掙錢(qián)基民不掙錢(qián)”的困境破局,。從近幾年的數(shù)據(jù)來(lái)看,這個(gè)問(wèn)題已經(jīng)演變成了“基民不掙錢(qián),,基金也不掙錢(qián),,只有基金公司和銷(xiāo)售渠道掙到了錢(qián)”。

Wind(萬(wàn)得)數(shù)據(jù)顯示,,萬(wàn)得偏股混合型基金指數(shù)(885001)自2021年2月18日達(dá)到歷史最高峰值后,,一路震蕩下跌,其間雖然也有收益的“蜜月期”,,但截至2023年12月8日,,仍較峰值下跌了34%。同期滬深300指數(shù)下跌41%,,上證指數(shù)下跌19%。

從基民的實(shí)際收益來(lái)看,,2020年是基民收益最好的一年,,主動(dòng)權(quán)益基金的利潤(rùn)高達(dá)13211億元。但到了2021年,,這個(gè)數(shù)字就降到了1986億元,。進(jìn)入2022年,基民收益告負(fù),,全年凈虧12924億元,,將2020年的利潤(rùn)幾乎抹平。

而對(duì)于基金公司來(lái)說(shuō),,過(guò)去三年的管理費(fèi)收入跟隨規(guī)模節(jié)節(jié)攀升,。2019年底,基金總規(guī)模為14.8萬(wàn)億元,。而到了2023年6月末,,總規(guī)模幾乎翻倍,達(dá)到了27.7萬(wàn)億元,,反超銀行理財(cái),,實(shí)現(xiàn)歷史性跨越。管理費(fèi)方面,,行業(yè)管理費(fèi)收入總額2019年底為633億元,,2022年底為1459億元,增長(zhǎng)了1.3倍,。

有投資者在網(wǎng)絡(luò)中提問(wèn),,歷史上所有的公募基金,掙到錢(qián)的有幾只,?《財(cái)經(jīng)》對(duì)此進(jìn)行了統(tǒng)計(jì),,答案出乎意料:

截至2023年12月9日,,全市場(chǎng)公募基金共有19806只(不同份額分開(kāi)統(tǒng)計(jì))。其中虧損的產(chǎn)品共有8026只,,占比超四成,。這些仍在虧損的基金平均成立年限為2.25年。

“這幾年發(fā)了太多的新基金產(chǎn)品,,虧損比例又非常高,,難怪基金討人嫌?!庇袠I(yè)內(nèi)人士評(píng)論道,。

大面積虧損帶來(lái)的投訴已如雪片紛至各個(gè)渠道。張林峰(化名)是一家大型商業(yè)銀行分行的產(chǎn)品經(jīng)理,,他告訴《財(cái)經(jīng)》,,當(dāng)前他的工作中很重要的一部分是處理基金客戶投訴。

投訴眾多,,新發(fā)基金的銷(xiāo)售更加艱難,。為了完成KPI(關(guān)鍵績(jī)效指標(biāo)),一線銷(xiāo)售人員不得不自掏腰包買(mǎi)入基金,。

“現(xiàn)在賣(mài)產(chǎn)品拼的是誰(shuí)錢(qián)多,,大家都在用自己的錢(qián)買(mǎi)公司考核的產(chǎn)品?!卑⒀旁谝患翌^部券商營(yíng)業(yè)部擔(dān)任客戶經(jīng)理,。她告訴《財(cái)經(jīng)》,今年感受到工作以來(lái)從未有過(guò)的無(wú)力感,,特別艱難,,“有員工自己買(mǎi)了幾百萬(wàn)元,他媽媽都不跟他說(shuō)話了”,。

與此同時(shí),,真正的客戶配置資金已經(jīng)很難逼出來(lái)。阿雅說(shuō),,有些投入幾百萬(wàn)元的老客戶,,現(xiàn)在能買(mǎi)5萬(wàn)元、10萬(wàn)元都是很大的單子了,;普通客戶給面子,,最多買(mǎi)1萬(wàn)元?!艾F(xiàn)在一天累死累活也賣(mài)不了5萬(wàn)元,。”

“現(xiàn)在賣(mài)基金很容易挨罵,。2021年的時(shí)候你說(shuō)低位布局,,人家信了,。2022年繼續(xù)低位布局,人家信了?,F(xiàn)在已經(jīng)第三年了,,你還能說(shuō)什么?三年布局還不夠嗎,?”一位銀行理財(cái)經(jīng)理無(wú)奈地說(shuō),,“冬天太長(zhǎng),種子都凍死了,。讓客戶拿什么來(lái)堅(jiān)持長(zhǎng)期主義,?”

另一個(gè)極具諷刺意味的事實(shí)是,公募基金規(guī)模的持續(xù)創(chuàng)新高,,幾乎都來(lái)自投資者的新增投入,,而非投資收益,且要扣除投資虧損帶來(lái)的縮水,。

2020年初至2023年6月末,,公募基金資產(chǎn)總凈值增長(zhǎng)了12.77萬(wàn)億元。另一邊,,同期僅僅新發(fā)基金的總額就達(dá)到了6.54萬(wàn)億元,新增產(chǎn)品數(shù)量5251只,。

其中混合型基金規(guī)模的增長(zhǎng)最為典型:規(guī)模增量為2.38萬(wàn)億元,,同期新發(fā)基金總份額達(dá)3.67億份,截至目前新發(fā)基金留存總份額為2.13萬(wàn)億份,。也就是說(shuō),,2020年初至今混合型基金的規(guī)模增長(zhǎng)幾乎全部來(lái)自新發(fā)基金的發(fā)行。

“很多前輩說(shuō)‘規(guī)模是做出來(lái)的,,不是賣(mài)出來(lái)的’,。但這幾年行業(yè)不斷內(nèi)卷,規(guī)模真的變成了賣(mài)出來(lái),?!币晃换饛臉I(yè)人士如是說(shuō)。

反思公募基金當(dāng)前局面的成因,,一位基金從業(yè)人士稱,,“過(guò)去公募基金的生態(tài)是獎(jiǎng)勵(lì)進(jìn)攻者,很少有人夸你防守做得好,,這也導(dǎo)致了公募的動(dòng)作變形,。沒(méi)人關(guān)心基金公司是否幫投資者掙到錢(qián),只關(guān)心誰(shuí)的規(guī)模做得大,?!?/p>

“從每一家基金公司和渠道的角度來(lái)說(shuō),,在牛市做大規(guī)模都是正確的選擇。因?yàn)樾苁衼?lái)的時(shí)候,,就算你在牛市里很有良心,,在熊市中規(guī)模也很難擴(kuò)大。相反,,因?yàn)榛癖桓呶惶桌危ㄔ谂J邪l(fā)行的),,沒(méi)良心的規(guī)模反而穩(wěn)定?!睆埩址逭f(shuō),,“本質(zhì)上是劣幣在驅(qū)逐良幣?!?/p>

他甚至自編了一個(gè)詞來(lái)形容這種行業(yè)之殤,,叫“孽業(yè)共擔(dān)”,“全行業(yè)都在為之前規(guī)模與能力不匹配的行為買(mǎi)單”,。

這不是基金行業(yè)第一次經(jīng)歷“看天吃飯”的周期性低谷,,但卻堪稱壓力最大的一次:對(duì)內(nèi),過(guò)去過(guò)度依賴明星基金經(jīng)理,、過(guò)度強(qiáng)調(diào)規(guī)模等行業(yè)集體性迷失需要反思,;對(duì)投資者,大片飄綠的產(chǎn)品業(yè)績(jī)難以交代,;對(duì)國(guó)家,,作為資本市場(chǎng)的穩(wěn)定器和壓艙石,公募基金身肩“活躍資本市場(chǎng)”的重任,。

因此,,基金行業(yè)的改革勢(shì)在必行。降費(fèi)改革是其中一環(huán),,降低管理費(fèi)是第一步,。

2023年7月8日上午,易方達(dá),、廣發(fā)等多家基金公司發(fā)布降低旗下部分產(chǎn)品管理費(fèi)及托管費(fèi)公告,,主要產(chǎn)品涵蓋目前管理費(fèi)超過(guò)1.2%的主動(dòng)權(quán)益類(lèi)基金和少量其他管理費(fèi)較高的品種。

根據(jù)監(jiān)管要求,,7月10日起,,所有公募基金公司新注冊(cè)產(chǎn)品管理費(fèi)不得高于1.2%,托管費(fèi)不得高于0.2%,。此次下調(diào)為全行業(yè)范圍的下調(diào),,首批下調(diào)公司為主動(dòng)權(quán)益類(lèi)基金規(guī)模前20的機(jī)構(gòu)。對(duì)于尚未下調(diào)費(fèi)用的中小型基金公司和存量產(chǎn)品,將爭(zhēng)取在2023年底前調(diào)整,。

從基金投資者角度來(lái)說(shuō),,投資主動(dòng)權(quán)益基金的成本將從1.74%(管理費(fèi)與托管費(fèi)的平均值)下調(diào)至1.4%,降幅在20%左右,。這意味著每年將省下0.34%的成本,,每1萬(wàn)元將省下34元。

基金公司以管理費(fèi)為核心收入來(lái)源,。調(diào)降管理費(fèi),,對(duì)于基金業(yè)來(lái)說(shuō)無(wú)疑會(huì)產(chǎn)生連鎖反應(yīng)。

從基金公司層面來(lái)說(shuō),,中小型基金公司受到的沖擊顯然更大,。“不瞞你說(shuō),,我們現(xiàn)在最頭疼的就是降費(fèi)帶來(lái)的壓力,。急需發(fā)展其他業(yè)務(wù),用其他收入來(lái)對(duì)沖主動(dòng)權(quán)益基金收入的壓降,,比如專戶,。”一家基金公司總經(jīng)理告訴《財(cái)經(jīng)》,,“辦法總比困難多,,各家公司都會(huì)根據(jù)自己的資源稟賦來(lái)評(píng)估?!?/p>

主動(dòng)權(quán)益基金降費(fèi)后,,關(guān)注此事的投資者對(duì)此充滿期待。王亮(化名)認(rèn)為,,基金降費(fèi)后,,基金公司沒(méi)有那么容易旱澇保收了,。這會(huì)倒逼它們優(yōu)化自身的競(jìng)爭(zhēng)力,,出色的基金經(jīng)理也能證明自己的能力,而不只是盲目做大規(guī)模,?!澳切?shí)力不夠的基金和公司會(huì)被淘汰,我買(mǎi)到爆雷基金的概率就會(huì)更小,?!?/p>

倒逼銷(xiāo)售渠道改革

在銀行工作多年,張林峰感受到基金降費(fèi)可能帶給銀行基金業(yè)務(wù)的變局,?!拔搽S傭金下調(diào),疊加當(dāng)前市場(chǎng)狀態(tài)下保有量隨著凈值下降,基金業(yè)務(wù)在銀行里可以直接調(diào)動(dòng)的資源減少,,業(yè)務(wù)可能會(huì)被邊緣化,。”

“不過(guò)基金業(yè)務(wù)的邊緣化對(duì)銀行來(lái)說(shuō)也會(huì)有好處,?!睆埩址逶掍h一轉(zhuǎn),“邊緣化之后,,就不會(huì)有過(guò)多的行政干預(yù),。在沒(méi)有行政干預(yù)的情況下,要么躺平,,要么專業(yè)化,。”

張林峰認(rèn)為,,邊緣化之后才會(huì)有專業(yè)化,,“之前滿市場(chǎng)的定制,就是行業(yè)整體步子邁得太大,,導(dǎo)致規(guī)模與能力不匹配”,。

對(duì)于基金銷(xiāo)量較高的券商營(yíng)業(yè)部來(lái)說(shuō),降費(fèi)也意味著業(yè)務(wù)的大調(diào)整,。

“以后可能會(huì)投入更多精力賣(mài)私募產(chǎn)品,。私募量化的交易量大,超額業(yè)績(jī)?nèi)绻诲e(cuò)的話,,還有后端收入,。”阿雅告訴《財(cái)經(jīng)》,。

也有券商人士認(rèn)為,,基金公司會(huì)更有動(dòng)力去擴(kuò)大產(chǎn)品規(guī)模,以期以量補(bǔ)價(jià)維持收入平穩(wěn),,因此基金公司對(duì)銷(xiāo)售渠道的服務(wù)需求可能更大,。

齊凱(化名)在一家券商負(fù)責(zé)投顧業(yè)務(wù)。他認(rèn)為,,對(duì)于自己所在的券商來(lái)說(shuō),,買(mǎi)方投顧是基金降費(fèi)后唯一可能再多收一道錢(qián)的業(yè)務(wù),投顧業(yè)務(wù)的角色有望從“后備役”轉(zhuǎn)正,。

一些財(cái)富管理業(yè)人士和研究者認(rèn)為,,基金投顧業(yè)務(wù)間接受益于這場(chǎng)降費(fèi)改革。

目前,,買(mǎi)方投顧的主流費(fèi)用一年在0.1%至0.5%之間,。利好的邏輯是:對(duì)客戶來(lái)說(shuō),降費(fèi)省下的錢(qián)用來(lái)購(gòu)買(mǎi)投顧服務(wù),不需要花額外的錢(qián)可以擁有更好的投資體驗(yàn),。

但買(mǎi)方投顧的實(shí)際體驗(yàn)并沒(méi)有那么樂(lè)觀,。

一線銷(xiāo)售阿雅告訴《財(cái)經(jīng)》,她所在的券商都由一線人員直接接觸客戶,。但一線人員在每周各種產(chǎn)品的銷(xiāo)量任務(wù)上疲于奔命,,“我都好久沒(méi)有管過(guò)我的投顧客戶了”。

阿雅記得投顧最初如火如荼的推廣,,督導(dǎo)強(qiáng)度很大,。“當(dāng)時(shí)每周要推廣一定數(shù)量的客戶,,完不成就要關(guān)‘小黑屋’,,拉個(gè)群,每天交代推廣名單和溝通記錄,,完成任務(wù)才能出群,。”

“2022年是用高激勵(lì)+強(qiáng)督導(dǎo)的方式賣(mài)產(chǎn)品,。今年高激勵(lì)沒(méi)有了,,強(qiáng)督導(dǎo)增加?!卑⒀耪f(shuō),,一線人員的動(dòng)作完全跟著KPI走,基金投顧是其中一個(gè)占比微乎其微的項(xiàng)目,。雖然中長(zhǎng)期來(lái)看公司給的激勵(lì)不差,,但目前不是短期內(nèi)會(huì)被督導(dǎo)的項(xiàng)目。在阿雅看來(lái),,如此KPI強(qiáng)度和急功近利的土壤難以培養(yǎng)出細(xì)水長(zhǎng)流的投顧,。

齊凱已經(jīng)張羅了很多次線下交流會(huì)。深入一線后,,齊凱發(fā)現(xiàn),,客戶根本分不清這個(gè)行業(yè)里誰(shuí)是誰(shuí)?!昂芏嗳瞬恢阑鸾?jīng)理,、基金投顧,、客戶經(jīng)理之間的區(qū)別,。他們只是想找個(gè)人問(wèn)問(wèn),為啥買(mǎi)的基金都虧了,?!?/p>

齊凱告訴營(yíng)業(yè)部的同事們,其他代銷(xiāo)業(yè)務(wù)是玻璃杯的石頭,投顧是水,?!澳慵右稽c(diǎn)水,跟客戶的黏性就多一分,,投顧可以成為你的業(yè)務(wù)蓄水池,。”

他希望同事們能理解投顧的價(jià)值,,但又不希望他們把身家全掏出來(lái),。“這個(gè)事情不是他們的問(wèn)題,,也不是我的問(wèn)題,。除非公司層面、行業(yè)層面能把投資者獲得感作為KPI樹(shù)立起來(lái),,我們才能在行業(yè)里有生態(tài)位,。”

齊凱說(shuō),,眼下最大的問(wèn)題在于:投顧新規(guī)意見(jiàn)稿發(fā)布了,,買(mǎi)方投顧的大旗也豎起來(lái)了,但是沒(méi)有糧草也沒(méi)有兵器,。他希望監(jiān)管能像對(duì)基金公司那樣,,讓財(cái)富管理機(jī)構(gòu)也將“投資者獲得感”納入考核要求?!艾F(xiàn)在對(duì)于渠道來(lái)說(shuō),,只有收入和規(guī)模考核,,自然就沒(méi)有以‘客戶為中心’的動(dòng)力,。”

“對(duì)于基民不掙錢(qián)的問(wèn)題,,其實(shí)基金公司不是主要原因,,核心問(wèn)題在渠道?!饼R凱告訴《財(cái)經(jīng)》,,“客戶都在渠道手里,不在基金公司手里,。因此,,相比之下渠道端的改革是更加重要的東西,但目前還沒(méi)有開(kāi)始,?!?/p>

財(cái)富管理的概念在十多年前就開(kāi)始流行,。但齊凱認(rèn)為,真正意義的財(cái)富管理,,還是在2018年資管新規(guī)之后,。“我們國(guó)家的財(cái)富管理生態(tài)還非常早期且原始,,大多數(shù)人還是以銷(xiāo)售的思維來(lái)做,。”

買(mǎi)方投顧被認(rèn)為是傳統(tǒng)基金銷(xiāo)售格局的顛覆者,。且慢投顧主理人楊曉磊打過(guò)一個(gè)比方:現(xiàn)在的基金投顧,,就像2007年的新能源車(chē)。

星辰大海的目標(biāo)還很遙遠(yuǎn),,邊緣化,、收入低卻是擺在眼前的現(xiàn)實(shí)問(wèn)題?!爱?dāng)我們?cè)谧鲭y而正確的事情時(shí),,希望能看到被定價(jià)??己艘埠?、獎(jiǎng)金也好、業(yè)務(wù)傾斜也好,,得告訴大家做這件事的價(jià)值,。”齊凱說(shuō),。

能夠躬身入局者,,無(wú)不樂(lè)觀且堅(jiān)定。楊曉磊半自嘲半正經(jīng)地說(shuō),,“利潤(rùn)高的地方競(jìng)爭(zhēng)的人就多,,我們這里競(jìng)爭(zhēng)格局很穩(wěn)定?;鹜额檽碛袑拸V的護(hù)城河,,這個(gè)護(hù)城河來(lái)自于業(yè)務(wù)實(shí)在不怎么掙錢(qián)?!?/p>

陣痛后的生態(tài)重塑

2022年4月26日晚,,證監(jiān)會(huì)的微信公眾號(hào)發(fā)布了一篇關(guān)于基金行業(yè)的重磅推文,名為《關(guān)于加快推進(jìn)公募基金行業(yè)高質(zhì)量發(fā)展的意見(jiàn)》,。文中強(qiáng)調(diào)了公募基金在資本市場(chǎng)中的“壓艙石”和“穩(wěn)定器”作用,,并對(duì)行業(yè)提出了更高質(zhì)量發(fā)展的要求:“推動(dòng)行業(yè)成為心系‘國(guó)之大者’的踐行者?!?/p>

彼時(shí),,所有人都在期待基金業(yè)的美好未來(lái)。很少人意識(shí)到,,想要成為“國(guó)之大者”的踐行者需經(jīng)歷怎樣的行業(yè)陣痛,。

此前,管理費(fèi)的下調(diào)在業(yè)內(nèi)早有較大爭(zhēng)議,。有研究人士認(rèn)為,,這是一場(chǎng)“頭痛醫(yī)腳”的實(shí)驗(yàn),并不能解決基金投資的核心問(wèn)題,,反而加大了中小機(jī)構(gòu)的生存難度,。也有人認(rèn)為,這是一場(chǎng)中醫(yī)式的復(fù)合療法,,通過(guò)多管齊下的方式調(diào)理亞健康的行業(yè)生態(tài),。

中信證券認(rèn)為,市場(chǎng)化邏輯演繹下,,公募基金降費(fèi)是“機(jī)構(gòu)化率提升—市場(chǎng)有效性提升—主動(dòng)超額回報(bào)下降—被動(dòng)占比提升—被動(dòng)產(chǎn)品價(jià)格戰(zhàn)—主動(dòng)產(chǎn)品降費(fèi)”的必然結(jié)果,。“費(fèi)改短期影響產(chǎn)業(yè)鏈的盈利能力,,長(zhǎng)期倒逼補(bǔ)足投顧短板,,加速向資產(chǎn)配置轉(zhuǎn)型?!?/p>

“我們認(rèn)為當(dāng)前中國(guó)大財(cái)富市場(chǎng)核心矛盾在于資金端,,如何做好客戶與產(chǎn)品服務(wù)的適配,投顧牌照廣泛化更具迫切性,?!敝薪鸸狙袌?bào)分析認(rèn)為。

“資管,、財(cái)富機(jī)構(gòu)商業(yè)模式需回歸本源,,其商業(yè)可持續(xù)的基礎(chǔ)在于服務(wù)客戶財(cái)產(chǎn)性收入?!敝薪鸸菊J(rèn)為,,從產(chǎn)業(yè)鏈角度看,資管機(jī)構(gòu)負(fù)責(zé)構(gòu)建資產(chǎn)組合為客戶提供優(yōu)質(zhì)產(chǎn)品,;財(cái)富機(jī)構(gòu)作為客戶與金融市場(chǎng)連接點(diǎn),,做好基于客戶需求的金融方案服務(wù);兩者協(xié)同合作推動(dòng)資管機(jī)構(gòu)高質(zhì)量發(fā)展和財(cái)富管理買(mǎi)方投顧轉(zhuǎn)型,。

降費(fèi)改革對(duì)投資收益的直接作用是微小的,。也因此,在投資者這端,,這場(chǎng)降費(fèi)改革并沒(méi)有得到更大范圍的熱烈反響,。

“基金業(yè)績(jī)轉(zhuǎn)化為投資者收益是很不容易的,。”周應(yīng)波在離開(kāi)公募基金業(yè)時(shí)稱,,“公募基金的投資管理與基金投資行為之間,,相隔著基金投資研究配置、基金發(fā)行,、渠道銷(xiāo)售等諸多流程,,還存在著各環(huán)節(jié)考核短期化、追漲殺跌的情況,?!?/p>

“基金經(jīng)理賺的錢(qián)和投資者收益之間的巨大差異并沒(méi)有憑空消失,而是被損耗掉了,。你看著它是一個(gè)管道,,但它可能是一個(gè)損耗巨大的迷宮?!敝軕?yīng)波告訴《財(cái)經(jīng)》,。

在基金公司層面,《財(cái)經(jīng)》在行業(yè)走訪過(guò)程中發(fā)現(xiàn),,基金降費(fèi)帶來(lái)的影響遠(yuǎn)遠(yuǎn)不止體現(xiàn)在營(yíng)收方面的沖擊,。在行業(yè)形勢(shì)不斷變化的過(guò)程中,從業(yè)者們開(kāi)始重新審視自己的工作,。

一家以主動(dòng)權(quán)益投資見(jiàn)長(zhǎng)的個(gè)人系基金公司人士告訴《財(cái)經(jīng)》,,近年來(lái)他們的反思主要集中在投資方法論上。以宏觀因子為例,,以往經(jīng)濟(jì)好的時(shí)候,,各行各業(yè)都有機(jī)會(huì),基金經(jīng)理不太關(guān)注宏觀,,但未來(lái)必須要關(guān)注宏觀上的緊密性,,一些行業(yè)需要適當(dāng)規(guī)避。

“要做學(xué)霸,,就必須提高勝率和精準(zhǔn)度,。能得分的地方一定要得分,哪怕賺的少也要賺到,,不能到處失分,。”前述人士表示,。

也有公司開(kāi)始重新思考產(chǎn)品布局,。滬上一家大型基金公司人士認(rèn)為,當(dāng)前基金業(yè)在主動(dòng)權(quán)益類(lèi)基金發(fā)展陷入困頓后便集體轉(zhuǎn)向ETF,這并不是件好事,。

此外,,關(guān)于ETF的行業(yè)競(jìng)爭(zhēng)也將隨著交易量換銷(xiāo)量的灰色通道被堵上,當(dāng)前競(jìng)爭(zhēng)格局亦將面臨新變化,?!八泄径寄芤允袌?chǎng)化的方式來(lái)競(jìng)爭(zhēng),這個(gè)賽場(chǎng)不再只屬于個(gè)別交易量大的頭部公司了,,對(duì)行業(yè)來(lái)說(shuō)是好事,?!庇袠I(yè)內(nèi)人士表示,。

隨著基金降費(fèi)的大幕拉開(kāi),越來(lái)越多的從業(yè)者開(kāi)始尋找新的解題方式并反思過(guò)去,?!拔覀儜?yīng)該賣(mài)那么多的高風(fēng)險(xiǎn)基金嗎?”“老百姓究竟需要怎樣的產(chǎn)品,?”“基金管理人的能力圈究竟是什么,?”“應(yīng)該走工具化方向還是資產(chǎn)配置方向?”“基金銷(xiāo)售平臺(tái)應(yīng)不應(yīng)該有價(jià)值觀,?”“金融科技如何真正向善,?”

這些“靈魂拷問(wèn)”的答案,真正揭曉時(shí)或許已是三五年后,,各家公司今天的戰(zhàn)略選擇也將決定未來(lái)三五年的行業(yè)格局,。

(《財(cái)經(jīng)》記者張欣培對(duì)此文亦有貢獻(xiàn))

三月初三是“吉日” 記得:扔1樣,忌2事,,吃3樣

火速改名:以開(kāi)封王婆命名的公司已改名 此前被質(zhì)疑蹭流量

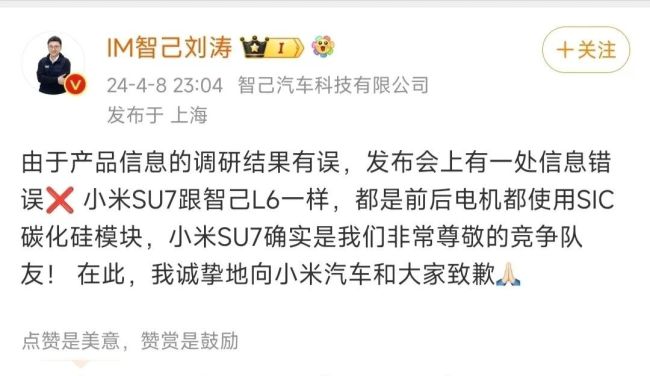

智己線下銷(xiāo)售,,替劉濤說(shuō)出了“道歉風(fēng)波”背后的心里話 尊重對(duì)手,,誠(chéng)懇致歉

“王婆”告假,何時(shí)回歸,? 風(fēng)波之下,,文旅熱度與個(gè)人抉擇

平安信托對(duì)回購(gòu)義務(wù)人正榮方提起訴訟 積極追償保權(quán)益

加劇亞太軍備競(jìng)賽,,破壞地區(qū)和平穩(wěn)定,,“奧庫(kù)斯”高調(diào)宣布拉日本入伙

乒壇難以打破的紀(jì)錄:平野美宇16歲一戰(zhàn)成名,,奪世界杯單打冠軍——外協(xié)會(huì)唯一非中國(guó)冠軍

三月初三是“吉日” 記得:扔1樣,忌2事,,吃3樣

男子被砍60多刀死亡 兇手稱正當(dāng)防衛(wèi)且有精神病 家屬堅(jiān)稱不服,申訴再審

沙利文竟無(wú)理指責(zé)中方“單方面改變現(xiàn)狀”,,揚(yáng)言要確?!芭_(tái)灣有事”永不發(fā)生 美高官涉臺(tái)言論引嘩然

特魯多要增加數(shù)十億美元軍費(fèi),,硬扯“中俄挑戰(zhàn)”,!

這個(gè)調(diào)查結(jié)果,,讓人萬(wàn)萬(wàn)沒(méi)想到

囧,!未來(lái)坦克會(huì)變成這樣,?

火速改名:以開(kāi)封王婆命名的公司已改名 此前被質(zhì)疑蹭流量

阿根廷總統(tǒng)米萊:我計(jì)劃收復(fù)馬島,,將通過(guò)外交渠道做到

醫(yī)生勸告:西紅柿炒雞蛋,,盡量不要放此物,,可能多數(shù)人做錯(cuò)了 味精之患

日本“加賀”號(hào)護(hù)衛(wèi)艦完成部分航母化改裝

酒店員工辱罵游客是狗 官方通報(bào) 退款風(fēng)波引沖突

遷西縣委書(shū)記李貴富落馬 上月底還公開(kāi)露面 身陷舉報(bào)漩渦

男子為泄私憤偽造女子求約會(huì)信息 遭行拘

日本民眾舉行游行集會(huì) 反對(duì)加強(qiáng)日美同盟

客服回應(yīng)偽裝成飯卡的手機(jī) 平臺(tái)監(jiān)管遭質(zhì)疑

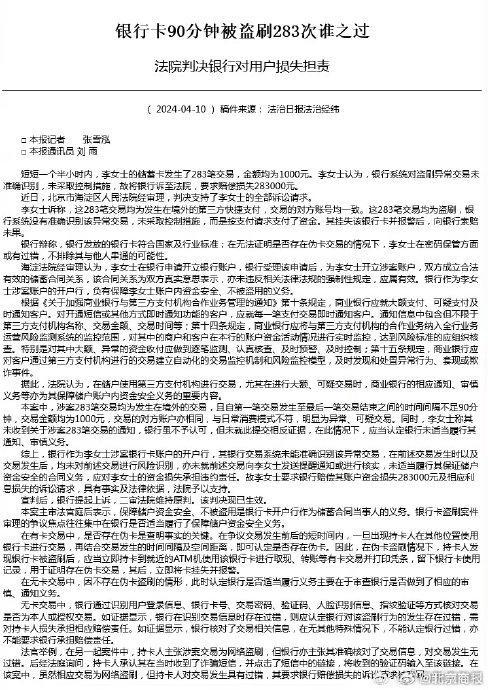

銀行未提醒客戶出現(xiàn)異常交易要擔(dān)責(zé)嗎 賬戶遭境外盜刷,法院判賠28.3萬(wàn)

記者實(shí)地調(diào)查菲律賓“武裝漁民”計(jì)劃

“奧庫(kù)斯”高調(diào)宣布拉日本入伙,,澳媒擔(dān)憂“令中國(guó)不悅”

美軍兩棲攻擊艦連遭故障 推遲部署

智己線下銷(xiāo)售,替劉濤說(shuō)出了“道歉風(fēng)波”背后的心里話 尊重對(duì)手,,誠(chéng)懇致歉

韓國(guó)發(fā)射新偵察衛(wèi)星,,欲在太空競(jìng)賽中搶占優(yōu)勢(shì)

中超巨大爭(zhēng)議,!山東泰山兩次獲益,,賈德松撞人逃點(diǎn),又是回溯惹禍 VAR雙判引爭(zhēng)議

“電子戰(zhàn)坦克”,、“烏龜坦克”……防無(wú)人機(jī),俄軍坦克連出“怪招”

卡梅倫敦促美國(guó)政客援助烏克蘭:中國(guó)在看著,美國(guó)需要展示決心

強(qiáng)調(diào)英美特殊關(guān)系,!卡梅倫海湖莊園夜會(huì)特朗普

阿根廷總統(tǒng)米萊:阿根廷正在與烏克蘭進(jìn)行援助談判,其中可能包括軍事援助

日本記者披露:岸田苦練英語(yǔ),,準(zhǔn)備在美國(guó)會(huì)演講

CBA季后賽:北京兩隊(duì)出戰(zhàn)首輪賽事,,京滬對(duì)決懸念重重

相關(guān)新聞

3萬(wàn)億巨頭,,宣布降費(fèi)!

2023-10-29 14:52:393萬(wàn)億巨頭降降降!草莓價(jià)格大跳水,,幾乎“腰斬”,!什么情況,?

2024-03-02 13:41:04降降降,!草莓價(jià)格大跳水發(fā)出大紅包,!阿里分紅178.94億 創(chuàng)下當(dāng)時(shí)互聯(lián)網(wǎng)行業(yè)史上最大規(guī)模分紅

2023-12-07 14:39:42發(fā)出大紅包,!阿里分紅178.94億降準(zhǔn)落地1萬(wàn)億資金來(lái)了 有助于彌補(bǔ)春節(jié)資金需求缺口

2024-02-05 09:18:08降準(zhǔn)落地1萬(wàn)億資金來(lái)了史上最強(qiáng)汽車(chē)降價(jià)潮來(lái)襲:寶馬均降10萬(wàn)以上 明年會(huì)更猛

2023-12-19 14:14:58史上最強(qiáng)汽車(chē)降價(jià)潮來(lái)襲:寶馬均降10萬(wàn)以上美降低退籍費(fèi)引諸多訴訟 有人要求退還退籍費(fèi)差價(jià)

2023-10-06 11:07:12美降低退籍費(fèi)引諸多訴訟