公募出現(xiàn)"罕見"一幕,,釋放什么信號,?

公募基金作為買方機構(gòu),,向來聚焦產(chǎn)業(yè)和公司基本面等中微觀領(lǐng)域,。但在4月1日A股喜迎開門紅后,,多家公募卻罕見地聚焦到一項最新出爐的宏觀經(jīng)濟指標(biāo)上:PMI,。3月制造業(yè)PMI指數(shù)不僅重回50%以上,,更是創(chuàng)下了2023年4月以來新高,。

從券商中國記者獲悉的情況來看,,公募機構(gòu)不僅從中發(fā)現(xiàn)股市行情回升的總量信息,,還得到了更為細致的結(jié)構(gòu)信息,比如3月份汽車,、計算機通信,、電子、化纖橡塑等行業(yè)外貿(mào)業(yè)務(wù)較上月增加,制造業(yè)明顯受益于全球低庫存和外需改善,。

公募人士分析稱,,企業(yè)生產(chǎn)經(jīng)營活動加速,或?qū)覣股市場走出持續(xù)性的估值修復(fù)行情,。但從PMI等指標(biāo)來看,,大中小型企業(yè)分化程度減弱,小型企業(yè)景氣度回升明顯,,基于央國企的單一的啞鈴策略,,其邊際效用開始弱化。

為股市回升帶來基本面支撐

根據(jù)國家統(tǒng)計局最新數(shù)據(jù),,中國3月中國制造業(yè)采購經(jīng)理指數(shù)(PMI),、非制造業(yè)商務(wù)活動指數(shù)和綜合PMI產(chǎn)出指數(shù)分別為50.8%、53.0%和52.7%,,較上月上升1.7,、1.6和1.8個百分點。其中,,制造業(yè)PMI50.8的數(shù)據(jù),,更是創(chuàng)下了2023年4月以來新高。

“PMI是宏觀經(jīng)濟領(lǐng)先指標(biāo),,通過向不同制造業(yè)行業(yè)的采購經(jīng)理人進行調(diào)查問卷來了解訂單情況,,反映的是未來兩三個月經(jīng)濟復(fù)蘇情況?!鼻昂i_源基金首席經(jīng)濟學(xué)家楊德龍對券商中國記者表示,,如果企業(yè)預(yù)計未來訂單較多,將會加大采購量,,由此推動制造業(yè)PMI重回擴張區(qū)間,。3月制造業(yè)PMI重回50%以上,意味著制造業(yè)企業(yè)訂單量在增加,,未來兩三個月經(jīng)濟復(fù)蘇的預(yù)期進一步增強,,經(jīng)濟出現(xiàn)穩(wěn)步復(fù)蘇是股市持續(xù)回升的基本面支撐。

不僅如此,,公募機構(gòu)還觀察到了結(jié)構(gòu)性變化,。富國基金觀察到,3月大,、中,、小型企業(yè)PMI分別較上月上升0.7、1.5和3.9個百分點,,均在反彈后轉(zhuǎn)入擴張區(qū)間,;同時,,構(gòu)成制造業(yè)PMI的5個分類指數(shù)較上月均反彈,生產(chǎn)指數(shù),、新訂單指數(shù)和供應(yīng)商配送時間指數(shù)反彈進入擴張區(qū)間,,原材料庫存指數(shù)和從業(yè)人員指數(shù)收縮程度收窄。其中,,新訂單指數(shù)從上月的49%大幅回升到53%,,顯示當(dāng)前經(jīng)濟需求不足的核心矛盾有望明顯緩解,或?qū)诱麄€宏觀經(jīng)濟平穩(wěn)復(fù)蘇,。

針對更為細致的行業(yè)變化,,中加基金在4月1日發(fā)布的周報觀點中表示,從細分行業(yè)看,,和出口訂單好轉(zhuǎn)對應(yīng),,3月份汽車、計算機通信,、電子,、化纖橡塑等行業(yè)外貿(mào)業(yè)務(wù)較上月增加,反映制造業(yè)受益全球低庫存和外需改善較多,,但建筑業(yè)表現(xiàn)不及制造業(yè),,新訂單指數(shù)處于48.2的偏低位。

有機構(gòu)分析人士直言,,3月是春節(jié)后的復(fù)工月,該指標(biāo)回升符合季節(jié)性規(guī)律,,但本次制造業(yè)升幅1.7個百分點,,還是高出季節(jié)性不少?!皻w因看,,主要貢獻可能來自于幾方面:出口訂單大升5個點至51.3%、小企業(yè)PMI大升3.9個點至50.5%,,均為時隔一年重回線上,。”

市場此前的分歧已開始弱化

資本市場走勢反映的是宏觀經(jīng)濟預(yù)期,。在主流投資體系中,,兩者分列于“下”“上”兩端。但在買賣方市場分工中,,買方往往聚焦于個股微觀領(lǐng)域,,宏觀變化趨勢大多時候由賣方提供。但隨著買方投研一體化趨勢發(fā)展和面臨某些關(guān)鍵性的宏觀經(jīng)濟變化時,,公募等買方機構(gòu)同樣會對宏觀經(jīng)濟變化給予相應(yīng)的重視,,特別是PMI等領(lǐng)先宏觀經(jīng)濟指標(biāo),。

那么,本次PMI回升釋放出哪些投資信號,?創(chuàng)金合信基金首席經(jīng)濟學(xué)家魏鳳春在4月1日發(fā)表的研報中表示:“目前最新的公共數(shù)據(jù)是PMI指數(shù),,隨著該數(shù)據(jù)發(fā)布,市場的分歧開始弱化,?!蔽壶P春認為,對經(jīng)濟整體的修復(fù)需要正視季節(jié)性因素的影響,,更需要明確目前是“逆水行舟不進則退”的時刻,,政府刺激政策的“空中加油”至關(guān)重要。PMI這一總量指標(biāo)回升,,使得股債大類資產(chǎn)配置不會出現(xiàn)分道揚鑣局面,。

富國基金認為,PMI作為先行指標(biāo)交出了一份非常漂亮的成績單,,進一步印證了社會信心的恢復(fù),。隨著企業(yè)生產(chǎn)經(jīng)營活動的加速,我國經(jīng)濟將穩(wěn)健地走出周期底部區(qū)域,,或?qū)覣股市場走出持續(xù)性的估值修復(fù)行情,。摩根士丹利基金也認為,國內(nèi)經(jīng)濟整體呈現(xiàn)溫和復(fù)蘇態(tài)勢,,財政有望在4月份加力,,投資者對經(jīng)濟的預(yù)期可能不會繼續(xù)下修,如果看到更多數(shù)據(jù)企穩(wěn),,樂觀情緒反而會升溫,。

在行情風(fēng)格預(yù)判上,魏鳳春進一步說到,,需重視宏觀數(shù)據(jù)彰顯的結(jié)構(gòu)性現(xiàn)象,,因為“結(jié)構(gòu)重于總量”是過渡期基本的宏觀思維。他說到,,3月PMI數(shù)據(jù)表明,,大中小型企業(yè)分化程度減弱,小型企業(yè)景氣度回升明顯,。這意味著產(chǎn)業(yè)鏈分散和隔離的程度逐步弱化,,也表明基于央國企的單一的啞鈴策略邊際效用開始弱化。

關(guān)注順應(yīng)產(chǎn)業(yè)趨勢的科技成長方向

在上述分析基礎(chǔ)上,,公募還給出了接下來股債布局的具體策略思路,。

中加基金表示,從基本面看,,在總量偏弱但有結(jié)構(gòu)性亮點背景下,,權(quán)益投資短期應(yīng)繼續(xù)重視業(yè)績影響,,繼續(xù)尋找業(yè)績增速高或受益新質(zhì)生產(chǎn)力和出口的標(biāo)的。從資金面看,,在高位主題暫時熄火后,,資金防守意愿較濃,增量資金繼續(xù)不足,。且臨近清明節(jié),,歷史上此時段下跌較多,故短期A股大概率繼續(xù)維持震蕩行情,。

招商基金認為,,短期政策積極發(fā)力提振信心,重點關(guān)注大盤成長股的反彈機會,,如新能源,、電子、汽車,、醫(yī)藥等,。中期維度來看,若經(jīng)濟預(yù)期上修,,A股將步入中長期配置價值區(qū)間,,繼續(xù)重點關(guān)注宏觀經(jīng)濟增速換擋下高股息板塊的底倉價值,以及順應(yīng)產(chǎn)業(yè)趨勢的科技成長方向,。從中期角度看,,國內(nèi)經(jīng)濟穩(wěn)中修復(fù),而美聯(lián)儲加息周期進入后期,,但預(yù)期降息時間節(jié)點進一步推遲,,港股仍受到一定程度的擾動。

對于債券市場,,中歐基金認為,,3月PMI好于預(yù)期,,一季度甚至上半年經(jīng)濟數(shù)據(jù)讀數(shù)預(yù)計都不低,,一方面前期悲觀預(yù)期將得到扭轉(zhuǎn),另一方面也降低了政策加碼的緊迫性,。前期資產(chǎn)荒邏輯也將出現(xiàn)邊際變化,,一是超長期特別國債以及專項債供給在二季度大概率落地,二是負債端面臨防空轉(zhuǎn)的擾動,。二季度債市出現(xiàn)調(diào)整的概率提升,,不過中期看多邏輯沒變,如有調(diào)整或存在較好機會,。

“3月PMI數(shù)據(jù)重回擴張區(qū)間,,從中高頻數(shù)據(jù)看,,地產(chǎn)和汽車終端需求相對偏弱,工業(yè)生產(chǎn)恢復(fù)緩慢,。政策方面,,考慮到偏弱的經(jīng)濟基本面和銀行資產(chǎn)負債表的壓力,往后看仍或有降準或降息等寬松政策釋放,。策略上,,或可保持中性杠桿及久期,關(guān)注有利差品種,,若遇市場回調(diào)可考慮擇機加倉,。”招商基金稱,。

女生發(fā)視頻紀念自己剃光頭2周年 勇敢蛻變,,自信展現(xiàn),網(wǎng)友稱贊其勇敢,!

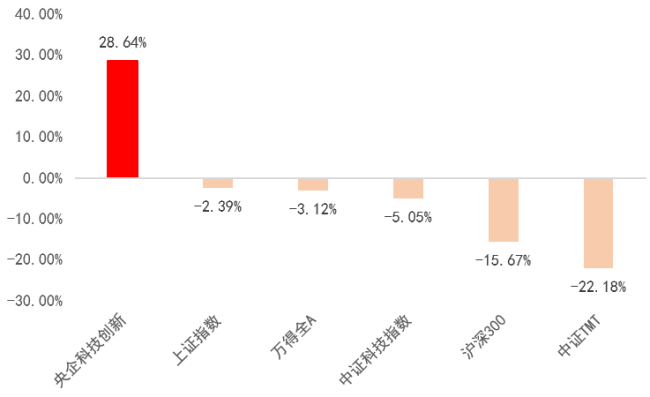

近三年半漲了28%的科技指數(shù),,長啥樣?

趙今麥張凌赫都想演公主 《度華年》重啟人生共赴權(quán)謀情緣

趙今麥張凌赫都想演公主 《度華年》重啟人生共赴權(quán)謀情緣

澤連斯基稱不排除與俄“迂回”談判,烏媒:談判態(tài)度發(fā)生“180度大轉(zhuǎn)彎”,!

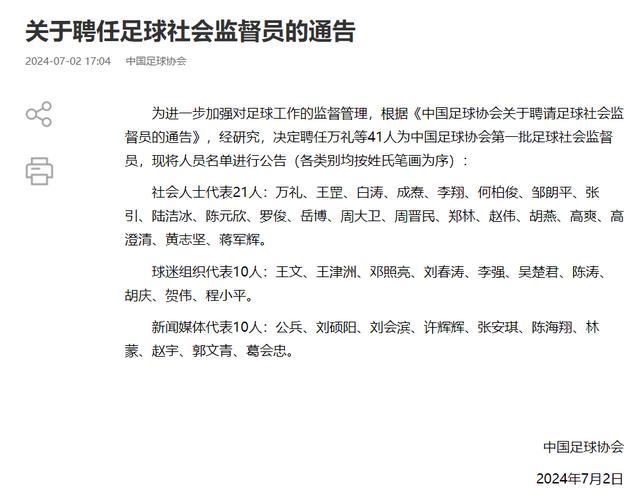

41名足球社會監(jiān)督員名單公布 中國足協(xié)發(fā)布首批足球社會監(jiān)督員名單

AI智能志愿助手:助力8成高考生,,填報志愿新趨勢

匈牙利接任歐盟輪值主席國前夕,,歐爾班發(fā)文:歐盟領(lǐng)導(dǎo)層想與俄開戰(zhàn)

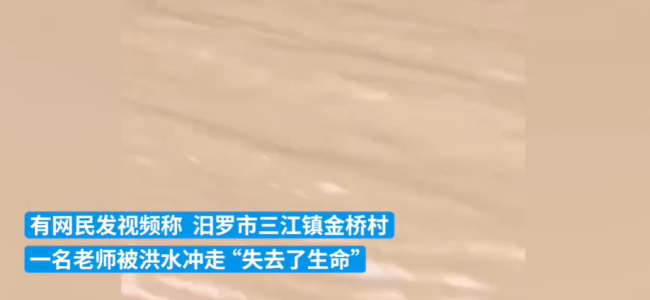

湖南一退休教師被洪水沖走離世 當(dāng)?shù)鼗貞?yīng)系抓魚時意外落水

國會請愿網(wǎng)站一度癱瘓,!80萬韓國網(wǎng)民要求“彈劾尹錫悅”

“寧愿死也不參軍!”以色列極端正統(tǒng)派上街抗議征兵

遼寧錦州中院副院長被移送審查起訴 涉嫌民事枉法裁判,!

菲律賓,又傳來一個壞消息

平江洪水為何來得如此快這么猛,? 百年一遇洪災(zāi)解析

中國一個“管理條例”,,又讓西方破了大防

“買家秀”!塞爾維亞首次公開展示紅旗-17AE防空系統(tǒng)

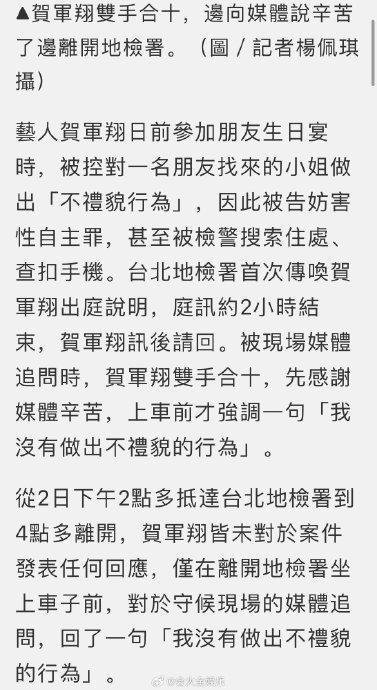

賀軍翔我沒有做出不禮貌的行為 本人親自澄清

31歲告別國家隊,?郭艾倫談重返中國男籃:我可能沒機會了 老將前路幾何

炒作所謂“間諜”風(fēng)險,白宮欲對中國起重機加稅,,美港口群起反對,!

網(wǎng)紅“夾包哥”遇害身亡,警方通報

黨內(nèi)盟友涌向媒體,,千方百計轉(zhuǎn)移話題,,拜登開展危機公關(guān)救選情!

美媒炒作:盟友不是信不過拜登,,質(zhì)疑聲太多恐“便宜”了中俄

衛(wèi)星影像顯示山東艦抵菲附近海域,外媒猜測有“威懾”之意,?軍事專家解讀

U17男籃世界杯:中國vs美國 郇斯楠帶隊迎戰(zhàn)強敵,,小組賽關(guān)鍵戰(zhàn)役一觸即發(fā),!

為什么巴薩歐冠多次被裁判誤判 公正性何在?

大選辯論后,,拜登陷入“勸退”漩渦,!美媒刊文:“他已不是4年前的他了”

法國“屏住呼吸”舉行議會選舉,!美媒:此次選舉可能“撼動歐盟與北約”

美國究竟有多少核彈頭,?最新數(shù)據(jù)

近三年半漲了28%的科技指數(shù),長啥樣,?

薪資專家透露保羅·喬治新合同細節(jié) 四年頂薪逐冠軍

新加坡學(xué)者:美國遏制不了中國——合作而非對抗是明智選擇

以色列在加沙試點逐漸取代哈馬斯,,被哈馬斯武力挫敗

世界銀行:俄羅斯已成為高收入國家,,經(jīng)濟增長因素解析

女生發(fā)視頻紀念自己剃光頭2周年 勇敢蛻變,,自信展現(xiàn),,網(wǎng)友稱贊其勇敢!

限制北約收集情報,,威脅擊落美無人機,!俄軍考慮在黑海設(shè)立禁飛區(qū)

相關(guān)新聞

人民幣匯率出現(xiàn)罕見一幕 假期離岸市場強力反彈

2024-05-07 08:41:16人民幣匯率出現(xiàn)罕見一幕公募行業(yè)300萬以上年薪或被追溯退還 頭部公募人士稱未聽說

2024-06-08 10:27:33公募行業(yè)300萬以上年薪或被追溯退還公募重倉股有水分,?主動權(quán)益出路在哪,?公募高管、基金經(jīng)理大探討 困局與求變

2024-04-17 07:37:31公募重倉股有水分,?主動權(quán)益出路在哪?公募高管,、基金經(jīng)理大探討公募300萬以上年薪將要求退還,?頭部公募證實:消息不實,多輪檢查正在進行

2024-06-08 10:38:46公募300萬以上年薪將要求退還,?頭部公募證實:消息不實馬克龍訪德釋放什么信號 聯(lián)手應(yīng)對極右翼挑戰(zhàn)

2024-05-28 19:04:34馬克龍訪德釋放什么信號胡錫進:中美防長通話對菲釋放什么信號

胡錫進:中美防長通話對菲釋放信號據(jù)美媒報道,,中美防長北京時間今晚進行了電話交談,這是佩洛西2022年竄訪臺灣之后,,中美防長第一次進行長時間的交談

2024-04-17 09:10:14胡錫進:中美防長通話對菲釋放信號