公募重倉股有水分?主動權(quán)益出路在哪,?公募高管,、基金經(jīng)理大探討 困局與求變

公募重倉股有水分?主動權(quán)益出路在哪,?公募高管,、基金經(jīng)理大探討

自2021年峰值以來,公募主動權(quán)益基金遭遇連續(xù)虧損,,導(dǎo)致其規(guī)模及A股持倉比例下滑,。對此,基金行業(yè)掀起了一場關(guān)于“主動權(quán)益變局”的深度討論,。眾多公募高管與基金經(jīng)理坦誠地接受了券商中國記者的采訪,,直面問題,展現(xiàn)出近年來罕見的行業(yè)內(nèi)“心聲吐露”,。公募重倉股有水分,?主動權(quán)益出路在哪?公募高管,、基金經(jīng)理大探討 困局與求變,。

身為基金行業(yè)的核心參與者,他們承認自2021年抱團行情瓦解后,,公募主動權(quán)益投資尚未找到重振旗鼓的路徑,,未能成為市場邊際定價的重要力量。面對當(dāng)前產(chǎn)業(yè)格局的巨大變革,,主動成長投資面臨著空前挑戰(zhàn),,依賴宏觀景氣驅(qū)動的投資策略可能在一定時期內(nèi)失去效用?;仡櫣贾貍}股的歷史變遷,,盡管經(jīng)歷了周期股、金融股,、科技股,、消費股等輪番登場,,但由于對產(chǎn)業(yè)規(guī)律認知的滯后,常出現(xiàn)“產(chǎn)業(yè)趨勢已過,,但持倉調(diào)整滯后”的現(xiàn)象,。在追求高質(zhì)量發(fā)展與“去明星化”趨勢的大背景下,主動權(quán)益投資的變革之路何在,?

公募基金副總裁梁浩率先對近年來的主動權(quán)益投資進行了公開反思,。他在鵬華基金2024年春季投資策略會上指出,公募在應(yīng)對投資環(huán)境與投資范疇的新變化方面準(zhǔn)備不足,,體現(xiàn)在規(guī)模,、價值與成長投資等多個層面。具體表現(xiàn)為:主動權(quán)益基金規(guī)模及其持有的自由流通市值比重自2021年高點后持續(xù)下滑,,難以為市場提供邊際定價,;昔日備受追捧的賽道投資(如白酒、新能源)紛紛走弱,;自2015年移動互聯(lián)網(wǎng)泡沫破裂后,,公募成長類投資偏向基本面與價值取向,面對主題與概念型投資機會時,,多數(shù)公募資金顯得無所適從,。

數(shù)據(jù)顯示,截至2023年底,,主動權(quán)益類基金(含QDII主動權(quán)益)規(guī)模降至4.3萬億元,,較2021年高位時的6.88萬億元顯著縮水。同期,,公募基金持有A股流通市值5.1萬億元,持股占比降至7.3%,,較2020年末的7.58%和2021年9月末的8.31%進一步下滑,,更早時期該比例曾接近28%。2022年與2023年,,主動權(quán)益基金連續(xù)兩年出現(xiàn)巨額利潤虧損,,分別虧損12855.79億元與6709.35億元。

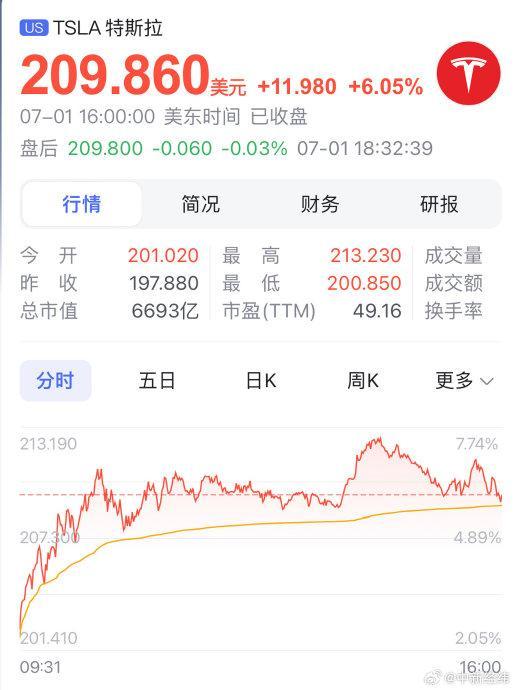

特斯拉股價漲超6% 市值一夜大增近2800億,!

有人在9個平臺借款8千債務(wù)變8萬 網(wǎng)貸陷阱揭秘

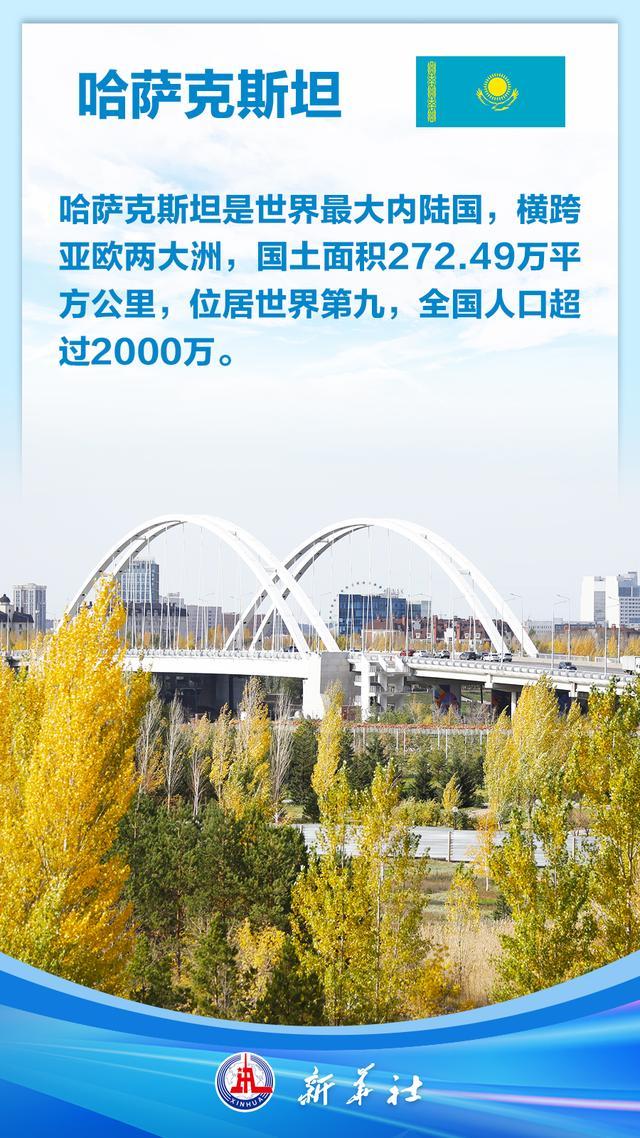

關(guān)于哈薩克斯坦你想知道的都在這里 世界最大內(nèi)陸國哈薩克斯坦的風(fēng)俗特色與中哈關(guān)系,!

美媒炒作:盟友不是信不過拜登,質(zhì)疑聲太多恐“便宜”了中俄

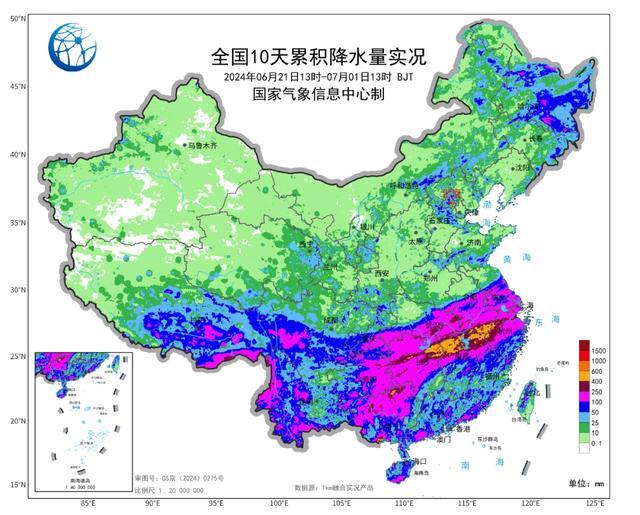

本周南北方將出現(xiàn)雨熱分布大挪移 高溫與降雨互換舞臺

今日山東遼寧變降雨核心新一輪強降雨已確認,,大到暴雨分布如下

有人在9個平臺借款8千債務(wù)變8萬 網(wǎng)貸陷阱揭秘

美國究竟有多少核彈頭,?最新數(shù)據(jù)

“寧愿死也不參軍,!”以色列極端正統(tǒng)派上街抗議征兵

以色列在加沙試點逐漸取代哈馬斯,,被哈馬斯武力挫敗

長江中下游干流洞庭湖入江口以下全線超警

衛(wèi)星影像顯示山東艦抵菲附近海域,外媒猜測有“威懾”之意,?軍事專家解讀

澤連斯基稱不排除與俄“迂回”談判,,烏媒:談判態(tài)度發(fā)生“180度大轉(zhuǎn)彎”,!

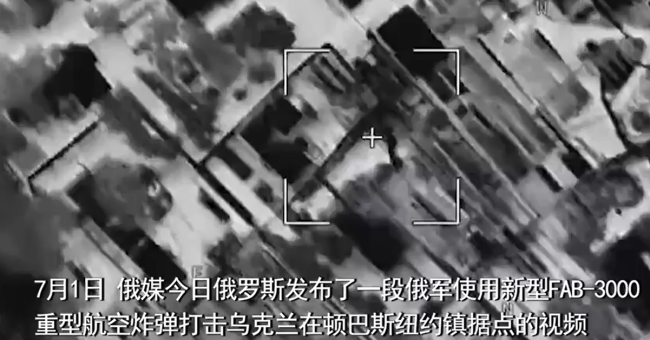

俄軍轟炸烏據(jù)點 60名烏士兵喪生 建筑灰飛煙滅,!

匈牙利接任歐盟輪值主席國前夕,歐爾班發(fā)文:歐盟領(lǐng)導(dǎo)層想與俄開戰(zhàn)

特斯拉股價漲超6% 市值一夜大增近2800億,!

大選辯論后,拜登陷入“勸退”漩渦,!美媒刊文:“他已不是4年前的他了”

炒作所謂“間諜”風(fēng)險,,白宮欲對中國起重機加稅,,美港口群起反對!

律師:張志杰家屬或可向主辦方索賠 現(xiàn)場救援延誤受質(zhì)疑

曝中鋒班巴一年合同加盟快船 底薪補強內(nèi)線深度

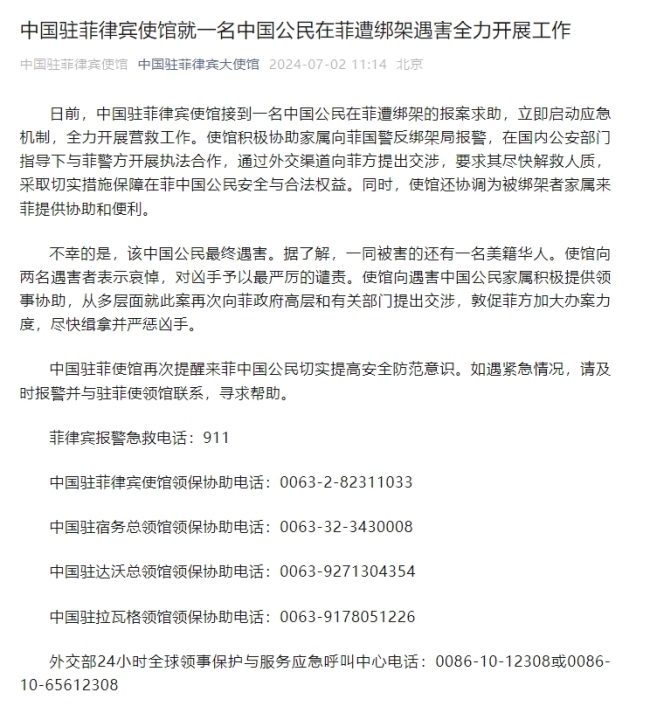

中企高管在菲遇害 中使館敦促緝兇 安全保障亟待加強

深中通道正式通車試運營24小時,,車流量已超12.5萬車次

消息人士稱美國司法部將對波音提起刑事指控 涉及空難欺詐罪

法國“屏住呼吸”舉行議會選舉!美媒:此次選舉可能“撼動歐盟與北約”

黨內(nèi)盟友涌向媒體,,千方百計轉(zhuǎn)移話題,拜登開展危機公關(guān)救選情,!

世界大多數(shù)郁金香品種源自這國 花卉之國的瑰寶

享界S9內(nèi)飾官圖發(fā)布 打造豪華科技座艙,,華為技術(shù)加持

為什么黃仁勛還成不了世界首富?如果沒有英偉達CEO換人,,市值會下降多少,?

17歲羽毛球小將張志杰去世,羽毛球賽事裁判員解析賽場救治流程

“買家秀”,!塞爾維亞首次公開展示紅旗-17AE防空系統(tǒng)

國會請愿網(wǎng)站一度癱瘓,!80萬韓國網(wǎng)民要求“彈劾尹錫悅”

菲律賓,又傳來一個壞消息

關(guān)于哈薩克斯坦你想知道的都在這里 世界最大內(nèi)陸國哈薩克斯坦的風(fēng)俗特色與中哈關(guān)系,!

中國一個“管理條例”,又讓西方破了大防

限制北約收集情報,,威脅擊落美無人機!俄軍考慮在黑海設(shè)立禁飛區(qū)

相關(guān)新聞

公募行業(yè)300萬以上年薪或被追溯退還 頭部公募人士稱未聽說

2024-06-08 10:27:33公募行業(yè)300萬以上年薪或被追溯退還公募300萬以上年薪將要求退還?頭部公募證實:消息不實,,多輪檢查正在進行

2024-06-08 10:38:46公募300萬以上年薪將要求退還?頭部公募證實:消息不實女子稱集不到資金不少基金經(jīng)理失業(yè) 公募規(guī)模首破30萬億大關(guān)

2024-05-28 21:05:16女子稱集不到資金不少基金經(jīng)理失業(yè)多只公募基金權(quán)益產(chǎn)品分紅超1億元 18只基金分紅過億

2024-05-28 07:45:52多只公募基金權(quán)益產(chǎn)品分紅超1億元基金經(jīng)理離職創(chuàng)新高 中小公募人才流向大公募

2024-07-02 08:07:21基金經(jīng)理離職創(chuàng)新高公募出現(xiàn)"罕見"一幕,,釋放什么信號?

2024-04-02 14:51:11公募出現(xiàn)罕見一幕