周期之王,,悶聲發(fā)大財,!中遠(yuǎn)海控利潤依然達(dá)237.5億

周期之王,,悶聲發(fā)大財

2024年3月29日,,中遠(yuǎn)海控發(fā)布《2023年報》,。全球集裝箱航運(yùn)市場因供求關(guān)系變化步入低谷,,中遠(yuǎn)海控緊密關(guān)聯(lián)的CCFI(中國出口集裝箱運(yùn)價綜合指數(shù))年均值同比下降66.4%,,降至938點,。然而,中遠(yuǎn)??夭⑽慈绮糠滞顿Y者所料陷入虧損,,其2023年扣非凈利潤依然達(dá)到237.5億。周期之王,,悶聲發(fā)大財,。

自2023年10月以來,中東局勢緊張導(dǎo)致相關(guān)航線運(yùn)力緊張,,運(yùn)價開始反彈,。至2024年4月19日,,CCFI回升至1186.5點,,較2023年均值增長26.5%。隨著中東局勢持續(xù)惡化,,全球供應(yīng)鏈面臨更大挑戰(zhàn),,運(yùn)價邁入新一輪上行周期。

回顧2019年至2023年五年間,,中遠(yuǎn)??啬昃鶅衾麧櫈?79.4億,峰值出現(xiàn)在2022年,,達(dá)1097億,,最低值為2019年的67.6億。期間,CCFI指數(shù)變動幅度僅為13.8%,,而凈利潤波動幅度高達(dá)253%,。作為“周期之王”,中遠(yuǎn)??貥I(yè)績并非簡單回歸起點,,而是呈螺旋式上升,底部逐步抬高,。

盡管2023年全球經(jīng)濟(jì)呈現(xiàn)高通脹,、低增長態(tài)勢,但集裝箱航運(yùn)需求的實際下降程度并未如預(yù)期嚴(yán)重,。以中遠(yuǎn)??貫槔?023年貨運(yùn)量為2355.5萬標(biāo)箱,,同比下降3.5%,。具體來看:

- 跨太平洋航線運(yùn)輸426萬標(biāo)箱,占總運(yùn)量18.1%,,與過去五年均值18.4%基本持平,; - 亞歐航線運(yùn)輸436萬標(biāo)箱,占總運(yùn)量18.5%,,略低于過去五年均值18.8%,; - 亞洲區(qū)內(nèi)航線(含澳大利亞)運(yùn)輸799萬標(biāo)箱,占總運(yùn)量33.9%,,略低于過去五年均值34.2%,; - 中國大陸航線運(yùn)輸432萬標(biāo)箱,占總運(yùn)量18.4%,,較過去五年均值20.1%有所下降,。周期之王,悶聲發(fā)大財

總體上,,中國與歐美間航線貨運(yùn)量占比保持在37%,,而亞太地區(qū)內(nèi)航線貨運(yùn)量占比提升了3個百分點。2023年運(yùn)量跌幅最大的是跨太平洋航線,,下降5.5%,,其次是亞歐航線,下降4.0%,,亞洲區(qū)內(nèi)航線僅下降2.3%,。實際上,中遠(yuǎn)??刈庸緰|方海外各航線運(yùn)量均實現(xiàn)1~8個百分點的增長,,整體運(yùn)量下降完全歸因于中遠(yuǎn)海運(yùn)。

小米SU7前擋風(fēng)玻璃鍍銀被指影響信號 官方辟謠不影響通訊!

以色列釋放約55名巴勒斯坦被拘留者 緩解緊張局勢,?

張志杰姐姐將趕赴印尼 中國羽協(xié)與社會各界的深切悼念

以色列釋放約55名巴勒斯坦被拘留者 緩解緊張局勢,?

小米SU7前擋風(fēng)玻璃鍍銀被指影響信號 官方辟謠不影響通訊!

存在風(fēng)險,、失去信心……美國核霸權(quán)開始動搖了,?

普京宣布“大消息”,!西方密集關(guān)注

美媒炒作:盟友不是信不過拜登,,質(zhì)疑聲太多恐“便宜”了中俄

匈牙利接任歐盟輪值主席國前夕,歐爾班發(fā)文:歐盟領(lǐng)導(dǎo)層想與俄開戰(zhàn)

法國百年紅杉遭雷擊瞬間倒塌 砸中餐廳和汽車無人員傷亡

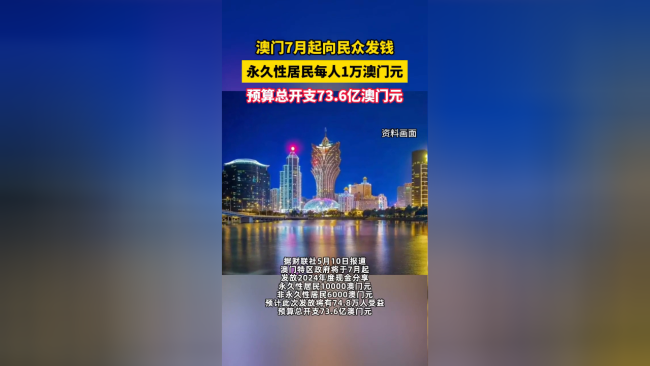

發(fā)錢了,!澳門居民每人將獲1萬澳門元

楊毅談湖人選布朗尼:他爸確實厲害 你想讓我在這打球得滿足這條件

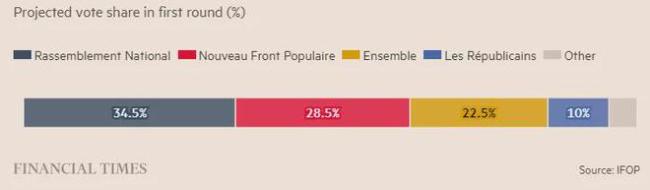

媒體人:馬克龍?zhí)崆白h會選舉賭輸了,,極右翼崛起震動法國

喬治四年2.12億頂薪加盟76人 打造奪冠陣容,!

法國“屏住呼吸”舉行議會選舉!美媒:此次選舉可能“撼動歐盟與北約”

“買家秀”,!塞爾維亞首次公開展示紅旗-17AE防空系統(tǒng)

美國大選,,出現(xiàn)三個重大變化

美國究竟有多少核彈頭?最新數(shù)據(jù)

組建三巨頭,!Woj:喬治四年2.12億頂薪加盟76人!

婦聯(lián)回應(yīng)2歲幼童雜耍賣藝非拐賣 一家四口流動表演引爭議

成都蓉城邀請剪草阿姨參與謝場 費(fèi)利佩續(xù)約征戰(zhàn)中超

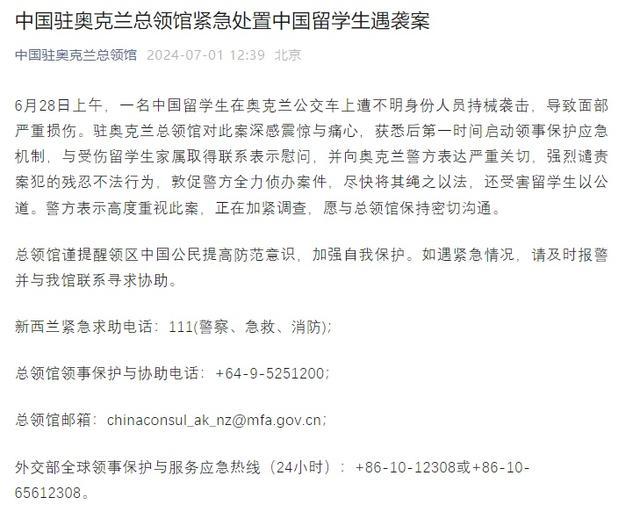

中國留學(xué)生在新西蘭遭持械襲擊受傷 總領(lǐng)館強(qiáng)烈譴責(zé)并敦促嚴(yán)懲兇手

馬克龍賭輸了,,現(xiàn)在后果很嚴(yán)重

大選辯論后,拜登陷入“勸退”漩渦,!美媒刊文:“他已不是4年前的他了”

破解俄羅斯“戰(zhàn)場神器”,,西方給出危險“解藥”

情侶分手相互散播照片短視頻雙雙被行拘

2024德國歐洲杯 第15個比賽日精彩花絮

以軍轟炸約旦河西岸難民營致1死5傷 死者為杰哈德一名指揮官

限制北約收集情報,,威脅擊落美無人機(jī),!俄軍考慮在黑海設(shè)立禁飛區(qū)

如何結(jié)束俄烏沖突,?澤連斯基最新表態(tài)

歐洲杯今夜看點:豪門對決!姆巴佩PK盧卡庫 C羅率葡萄牙能否破魔咒

張志杰姐姐將趕赴印尼 中國羽協(xié)與社會各界的深切悼念

衛(wèi)星影像顯示山東艦抵菲附近海域,,外媒猜測有“威懾”之意?軍事專家解讀

俄羅斯“生病”,美國吃藥,?

首次曝光:美國提供了1.4萬枚

相關(guān)新聞

智駕供應(yīng)商:悶聲發(fā)大財,?吸金機(jī)器的崛起,!

在當(dāng)前的科技浪潮中,自動駕駛公司雖然不一定都是“獨(dú)角獸”,,但毫無疑問都是“吸金獸”,。

2024-06-27 11:55:00智駕供應(yīng)商:悶聲發(fā)大財?吉林遼寧文旅也在悶聲發(fā)大財 冰天雪地變金山銀山

2024-03-12 11:13:24吉林遼寧文旅也在悶聲發(fā)大財光頭強(qiáng)悶聲發(fā)大財 連續(xù)十年贏得孩子家長票房認(rèn)可

2024-02-12 09:50:17光頭強(qiáng)悶聲發(fā)大財小羽蹭王思聰私生子流量?網(wǎng)紅開辟新賽道:靠前夫哥悶聲發(fā)大財

2024-06-14 10:15:13小羽蹭王思聰私生子流量,?網(wǎng)紅開辟新賽道:靠前夫哥悶聲發(fā)大財豬周期“失靈”: 史上最嚴(yán)重虧損,,養(yǎng)殖戶直呼掙錢“太難了!” 行業(yè)周期現(xiàn)異變

從事養(yǎng)豬行業(yè)超過十年的黃先生近期表示,,他所經(jīng)歷的這一輪豬周期與眾不同,,盈利期短暫而虧損期漫長,,很可能是他養(yǎng)豬生涯中首次未能從中獲利的周期

2024-05-13 06:23:37豬周期“失靈”: 史上最嚴(yán)重虧損私募股權(quán)投資是逆周期長周期操作!

國內(nèi)創(chuàng)業(yè)投資領(lǐng)域正處于活躍期,,新一代投資者勇敢面對新機(jī)遇與挑戰(zhàn),,致力于開啟未來世界的全新篇章

2024-06-21 14:36:10私募股權(quán)投資是逆周期長周期操作