迷思與真相:西蒙斯的投資業(yè)績顯著好于巴菲特嗎?

迷思與真相:西蒙斯的投資業(yè)績顯著好于巴菲特嗎,?

5月10日,,文藝復(fù)興科技公司創(chuàng)始人,投資家,,數(shù)學(xué)家,,慈善家詹姆斯·西蒙斯去世,,享年86歲,紀念文章紛至沓來,。2009-2017年我在香港大學(xué)向金融碩士和MBA學(xué)生開設(shè)《基金管理與另類投資》課程,,主要介紹一二級市場各種非主流投資策略的發(fā)展歷史,收益與風(fēng)險評價,。即使在各種傳奇的投資大師之間,,西蒙斯的故事也是最奇特最吸引學(xué)生的那個。

2019年,,西蒙斯的故事被寫進了《The Man Who Solved the Market》一書,,里面披露了許多我完全不知道的故事,精彩至極,。迷思與真相:西蒙斯的投資業(yè)績顯著好于巴菲特嗎,?

中文書名是《征服市場的人》,封面上最顯眼的兩行字寫著“業(yè)績遠超巴菲特和達利歐的量化投資之父”,。對這樣的美譽我再熟悉不過,,也從未想過要表達不同意見。

但是,,西蒙斯去世后,,當我看到這樣的描述在各種媒體反復(fù)出現(xiàn),反而覺得有必要做出一些澄清,,因此才有了這個標題“迷思與真相”,。當然,所謂的“真相”只是基于我個人的閱讀理解,。

西蒙斯轉(zhuǎn)行是否數(shù)學(xué)界的損失,?

壞消息傳來時,我第一時間回想的并非西蒙斯的投資經(jīng)歷,,反而是他作為數(shù)學(xué)家與陳省身,、丘成桐、楊振寧交往的故事,。

之前兩天,,我剛好閱讀完丘成桐教授的自傳《我的幾何人生》,書里既描述了西蒙斯數(shù)學(xué)上的成就,,管理上的才華,,又特別強調(diào)了他對于數(shù)學(xué),物理學(xué)界,,以及中學(xué)教師做出的慈善捐助,?!陡2妓埂冯s志2020年底報道,,西蒙斯捐出27億美元之后的凈財富為235億美元。按照西蒙斯的愿望,他會把賺到的大部分錢,,通過基金會的形式逐步都捐出去,。

“知乎”上有人提問,,西蒙斯退出數(shù)學(xué)界轉(zhuǎn)向量化對沖基金,,是否為數(shù)學(xué)界的損失?最高點贊的回答是:“西蒙斯要是沒去搞對沖基金,,美國數(shù)學(xué)界規(guī)模至少會縮小一半,。美國數(shù)學(xué)界可以沒有任何一個菲爾茲獎得主,但是絕對不能沒有西蒙斯…….印象里西蒙斯對數(shù)學(xué)界的捐助是數(shù)以十億計的,,從中受益的數(shù)學(xué)家人數(shù)至少是數(shù)萬級的,。西蒙斯對美國數(shù)學(xué)界的貢獻要比他留在學(xué)術(shù)界大得多。”

特別值得一提的是,,2008年金融危機爆發(fā),,加上麥道夫的騙局曝光,許多大學(xué)捐贈基金嚴重受損,,研究經(jīng)費被削減,。丘成桐當時是哈佛大學(xué)數(shù)學(xué)系主任,他在自傳里說:“當時哈佛的儲備,,在股票市場已經(jīng)虧了110億,,并還有可能再虧幾十億。大家都憂慮,,大學(xué)要完蛋了,,每個系的預(yù)算都要大幅削減,第一步是每個部門先削減二成,。我跟理學(xué)院院長解釋,說其實數(shù)學(xué)系沒有什么閑錢,,如再削減下去必將危及本科教學(xué)……另一件要辦的事便是聘請年輕的同事,。過去每年我們都會聘三至四位助理教授,但現(xiàn)在大家都在問今年還能不能聘人,。我從西蒙斯基金,、哈佛數(shù)學(xué)之友和其他人士那里募到充足的經(jīng)費,有了這些資源,,那年我們請了五位新人,,比慣例還多了一位。”

非常有趣的是,,丘成桐在香港中文大學(xué),,清華大學(xué),浙江大學(xué),北京等地建立數(shù)學(xué)研究中心,,為募集資金找到許多商業(yè)機構(gòu)和成功人士,。最大的捐助來自于香港賽馬會,香港企業(yè)家陳啟宗,,郭鶴年,,李嘉誠,蒙民偉都慷慨解囊,,他還遇到了一位類似西蒙斯的捐贈者,。

“在一次籌款活動中,我認識了威廉·本特,,他對數(shù)學(xué)的神通早已深有體會……他是個職業(yè)賭徒,,專門賭馬,而且十分成功,。他利用自己在計算機上的專業(yè)知識,,很早就從賭博中賺個盆滿缽滿……在拉斯維加斯的二十一點賭桌上開啟了賭博事業(yè)。1984年他到了香港,,開始利用計算機軟件來預(yù)測馬匹的名次,。不久,他每星期的收入就超過了百萬美元,。他創(chuàng)辦了一個慈善基金,,并當上了香港扶輪社的主席。他跟我說,,丘,,我靠數(shù)學(xué)賺了錢,想捐點錢給數(shù)學(xué),。”

不過,,千萬不要以為西蒙斯的捐助為他贏得了異口同聲的贊譽。在很多數(shù)學(xué)家看來,,西蒙斯用高薪厚祿挖走了許多天才數(shù)學(xué)家,,對純數(shù)學(xué)研究造成了傷害。但另一方面,,西蒙斯1978年開始創(chuàng)業(yè),,到1988年還沒有完全找到可以躺著賺錢的“印鈔機”,業(yè)績時好時壞,,他先后挖來的數(shù)學(xué),,物理和計算機領(lǐng)域的前同事,相繼無法忍受西蒙斯巨大的煙癮和他管理公司的做法,,幾乎都離他遠去,,許多人又回到了學(xué)術(shù)界。

西蒙斯并非“量化投資之父”

西蒙斯創(chuàng)業(yè)前十年,他找來許多前同事搭建商品,,外匯和債券的交易模型,,但他本人和這些模型的構(gòu)建者大多更相信主觀判斷,這導(dǎo)致了業(yè)績時好時壞,。

不過,,大獎?wù)禄鹪?/span>1988年成立之后,模型架構(gòu)不斷完善,,先是在期貨市場取得突破,,1995年又開發(fā)出股市“印鈔機”,本質(zhì)上來說,,就是利用多年積累,,具有超細顆粒度,遙遙領(lǐng)先對手的大數(shù)據(jù),,以不斷優(yōu)化的信號識別,,結(jié)合“均值回歸”的統(tǒng)計套利的方法。即使每筆交易的贏率只有50.75%,,仍然可以源源不斷地獲利,。

1988-2018年,大獎?wù)禄饘崿F(xiàn)了每年費前正收益,,市場表現(xiàn)越是不好,,基金的表現(xiàn)反而越好(無論以市場指數(shù),還是獲得諾獎的法瑪三因子衡量,,大獎?wù)禄鸬呢愃际秦摰模?/span>31年平均收益率66.1%,,費后平均收益率39.1%的奇跡。

要知道,,對沖基金的行規(guī)收費結(jié)構(gòu)是2-20,,也就是2%的管理費和20%的利潤提成。而大獎?wù)禄鸬氖召M結(jié)構(gòu)前13年是5-20,,后17年是5-44,,剩下中間一年是5-36。

在全行業(yè)最昂貴的費用下,,還能取得這樣的神奇業(yè)績,明顯好于巴菲特,,索羅斯,,林奇,達利歐等大師,,西蒙斯當然是配得上“投資之王”的美譽的,。但是,如果稱他為“量化投資之父”,就非常不準確了,。

八年前,,我在FT中文網(wǎng)撰文介紹華爾街公認的“量化投資之父”:數(shù)學(xué)家愛德華·索普。他在50年代就利用統(tǒng)計方法和自己設(shè)計的微型計算器,,在賭場21點牌桌和輪盤賭上賺得盆滿缽滿,。被賭場發(fā)現(xiàn)并限制進入后,索普在60年代就發(fā)現(xiàn)了認股權(quán)證(類似后來的期權(quán))的定價公式,,并利用電腦對錯誤定價的認股權(quán)證進行低買高賣,。

索普在60年代出版了兩本著作,《戰(zhàn)勝莊家》和《戰(zhàn)勝市場》,,后者啟發(fā)了布萊克和舒爾斯發(fā)現(xiàn)了期權(quán)定價公式,,在1997年獲得諾貝爾獎。

索普在1968年成立對沖基金,,不僅繼續(xù)運用獨立發(fā)現(xiàn)的交易策略,,在70年代指數(shù)基金出現(xiàn)后,他還率先發(fā)展出“指數(shù)套利”策略,。1968-1988年,,索普取得了費后年化13.8%的業(yè)績(1元在21年里增值到15元)。在1988年高峰期,,索普的基金規(guī)模達到3億美元,,而當時西蒙斯的基金只有2500萬美元。

有趣的是,,很早就有人介紹逃過70年代股災(zāi),,二次創(chuàng)業(yè)的巴菲特認識并投資索普,巴菲特與索普在牌桌上交流溝通,,因為不喜歡數(shù)學(xué)而沒有投資,。索普回到家告訴太太,今天認識了一個風(fēng)趣幽默的人,,將來會成為全美國最富有的人,。他說到做到,把一部分錢投給了巴菲特,。

1987年,,索普聽說西蒙斯的基金取得兩位數(shù)回報打算投資,但最終放棄了,,原因是“我發(fā)覺西蒙斯每天持續(xù)不斷地抽煙,,走進他的辦公室就像走進了一個巨大的煙灰缸。”這個決策事后看可惜了,。但索普慧眼識人,,很早就發(fā)現(xiàn)了麥道夫的騙局而躲過一劫,。

索普的故事還不止于此,他在1988年關(guān)閉自己的基金后,,對許多新成立的基金進行了天使投資,,今天華爾街許多大佬是他的門徒,其中最著名的就是城堡基金的創(chuàng)始人肯尼斯·格里芬,。如果想要詳細了解91歲仍然健在的索普的傳奇經(jīng)歷,,我強烈推薦《戰(zhàn)勝一切市場的人》這本書。

大獎?wù)禄鹪?/span>1988-1990年投資業(yè)績雖然都沒有跑贏標普,,但憑借西蒙斯超強的銷售能力,,基金規(guī)模在1991年達到4500萬美元。但沒有對比就沒有傷害,,1987年,,摩根斯坦利的自營量化投資團隊在股市采取“配對交易”賺到了9000萬美元的利潤(西蒙斯招來的數(shù)學(xué)家?guī)缀醵疾涣私夤墒校?/span>1995年之前都沒能在股市賺錢)。

離開摩根斯坦利的計算機教授戴維·肖創(chuàng)立的股票量化基金,,由于業(yè)績突出,,到1991年的規(guī)模已經(jīng)是西蒙斯的四倍了。所以無論怎么衡量,,西蒙斯都不是“量化投資之父”,。

最初,大獎?wù)禄鹬徽业皆谏唐?,外匯和債券上賺錢的方法,。西蒙斯想要在股市上取得突破,就挖來了和肖一起在摩根斯坦利開發(fā)“配對交易”的一位數(shù)學(xué)家,,但后者的編程能力不過關(guān),,程序總是不賺錢。

但奇跡在1995年出現(xiàn),,三位來自IBM的計算機專家,,把原來的程序重新寫了一遍,終于打造出了比肖更厲害的股市“印鈔機”,,大獎?wù)碌幕鹨?guī)模才終于可以做大,,這是因為股票價格承受交易沖擊的能力,要高于商品,,外匯和債券,,也可以簡單理解成股票市場哪怕競爭激烈,但價格的有效性還是要弱于后者,。

看到這里,,相信敏感的讀者已經(jīng)注意到,西蒙斯作為天才數(shù)學(xué)家,,并沒有在交易模型的開發(fā)上體現(xiàn)出特殊的能力,。事實上,西蒙斯自己不擅長編程,,長期都不太信任交易模型,。模型的編制和優(yōu)化基本上都來自其他數(shù)學(xué)家,博弈論和計算機專家,。

西蒙斯主要負責(zé)面向客戶的募資和處理客戶投訴,,是銷售和關(guān)系維護高手。當公司運行順利時,,他的管理才能也得到充分體現(xiàn),,雖然人才不斷流失,他總能找到更厲害的人來把事情做得更好,。當內(nèi)部因為獎金分配矛盾重重時,,他能開發(fā)新業(yè)務(wù)解決矛盾。當內(nèi)部人事斗爭到無法調(diào)和時,,他能夠“揮淚宰馬謖”,。這些都是管理一個能夠“印鈔”的天才團隊必需具備的能力。

西蒙斯和巴菲特,,誰更能為客戶賺錢,?

前面提到這些故事,都可以在《征服市場的人》這本書找到,。但是面對“西蒙斯和巴菲特,,誰更能為客戶賺錢”這個問題時,我相信原書作者,,幾乎全部的讀者,,包括之前的我,都會給出統(tǒng)一的回答,。

前面提到,,大獎?wù)禄鹪?/span>31年取得了每年費前69.1%,費后39.1%的平均收益率,。而巴菲特在1988-1998年的(無費用)平均收益率是18.7%(數(shù)據(jù)來自伯克希爾哈撒韋公司年報),。答案應(yīng)該是不言自明的。

看到這些數(shù)字后,,很多人會計算1元錢投給大獎?wù)禄?,按?/span>39.1%進行年化計算,31年的費后總收益是27742元,。投給巴菲特,,只能得到203元,前者是后者的137倍,。這個計算對嗎,?

我想,,只有極少數(shù)的人會發(fā)現(xiàn),這個計算錯在把“平均收益率”當作“年化收益率”了(簡單來說,,年化收益率可以準確衡量投資者在一段時間內(nèi)的收益,,但計算方法只考慮了初始投資和最終收益,忽視了投資過程的信息,,而年平均收益率考慮了這些信息,。因此,如果數(shù)據(jù)足夠多,,你在下一年的收益會更接近年平均收益率,,而不是年化收益率)。

但這樣的錯誤十分普遍,。翻開《征服市場的人》中文版,,會發(fā)現(xiàn)兩位序言作者(包括一位明星量化基金創(chuàng)始人),和兩位翻譯提到69.1%時,,用的定語都是“年化收益率”,。這意味著1元錢,會在31年里增長到1180萬,。這可能嗎,?按照這樣的計算,大獎?wù)禄饡?/span>2000萬美元增長到3740萬億美元,,這顯然是錯誤的,,因為現(xiàn)在美國整個股市的市值也只有56萬億美元(順便說一句,根據(jù)大獎?wù)鹿_的31年的收益率數(shù)據(jù)進行簡單折算,,可以得到63.3%的年化收益率,,但這同樣是不可能準確的)。

平均收益率通常不等于年化收益率這件事情,,在大獎?wù)禄鹕象w現(xiàn)得格外突出,。因為基金為了控制交易造成的價格沖擊,刻意限制了基金規(guī)模,。2002-2009年的初始規(guī)模都是52億美元,,2010-2018年則控制在100億美元左右。這實際上相當于放棄了年化收益率的“復(fù)利”奇跡,!

我們來看一個簡單的例子,。假設(shè)基金最初有1元錢,連續(xù)十年,,每年的收益率都是50%,。如果不考慮規(guī)模控制,,十年后的基金規(guī)模就是57.7元,,平均收益率和年化收益率都是50%,。

但如果要求每年一開始都把基金規(guī)模控制在1元錢,,其他條件都不變,,那么基金的平均收益率還是50%,但年化收益率就只有19.6%,,因為十年里只是把1元錢變成了6元錢。

不考慮復(fù)雜的借貸和成本問題,,我們可以根據(jù)大獎?wù)禄鹈磕旯_的利潤和規(guī)模數(shù)據(jù),,計算出基金在1988-2018年扣除費用之前的年化收益率是31.8%(依然非常驚人!),,扣除費用之后的年化收益率大約在18%(通過公開信息難以進行精確計算),,而同期巴菲特的投資沒有規(guī)模限制,平均收益率18.7%對應(yīng)的年化收益率為16.1%,。

看上去,,西蒙斯還是贏了,1元錢放在大獎?wù)禄?,相比投給巴菲特,,31年后,前者的收益是后者的1.65倍,。但是,,《征服市場的人》作者在提到大獎?wù)禄鸬睦麧檿r,特別申明這個數(shù)據(jù)沒有扣除基金各項開支,。一旦扣除,,那么基金的扣除費用之后的年化收益率,就有可能低于16.1%,。

關(guān)心西蒙斯的投資者,,對比本文和其他紀念文章之后,是否已經(jīng)破除了一些“迷思”,?當然,,這并不意味著我寫的就代表“真相”。這些都只是我閱讀完《征服市場的人》之后的一些心得,。這本書的第四章開篇引用了大數(shù)學(xué)家約翰·馮·諾依曼的一句名言:“真理只能逼近,,無法到達”,把真理替換成真相,,同樣適合,!迷思與真相:西蒙斯的投資業(yè)績顯著好于巴菲特嗎?

秘魯女總統(tǒng)驚嘆中國新能源車技術(shù) 驚艷不已,!

美軍在南海投放探測器作何用途 揭秘水下監(jiān)聽與干擾意圖

巴黎奧運背后的“中國科技” LED屏實時觀賽革新體驗

阻撓中美人文交流這個鍋,,美國甩不出去

核戰(zhàn)風(fēng)險升級到數(shù)十年來最高點,國際核態(tài)勢處關(guān)鍵轉(zhuǎn)折點

多地倡議家長和孩子說方言 共筑文化傳承橋

巴黎奧運背后的“中國科技” LED屏實時觀賽革新體驗

俄軍在黑海上空擊落美軍“全球鷹”無人機,?克宮回應(yīng)

美軍在南海投放探測器作何用途 揭秘水下監(jiān)聽與干擾意圖

美研制新?;搜埠綄?dǎo)彈,,或激發(fā)新一輪核軍備競賽

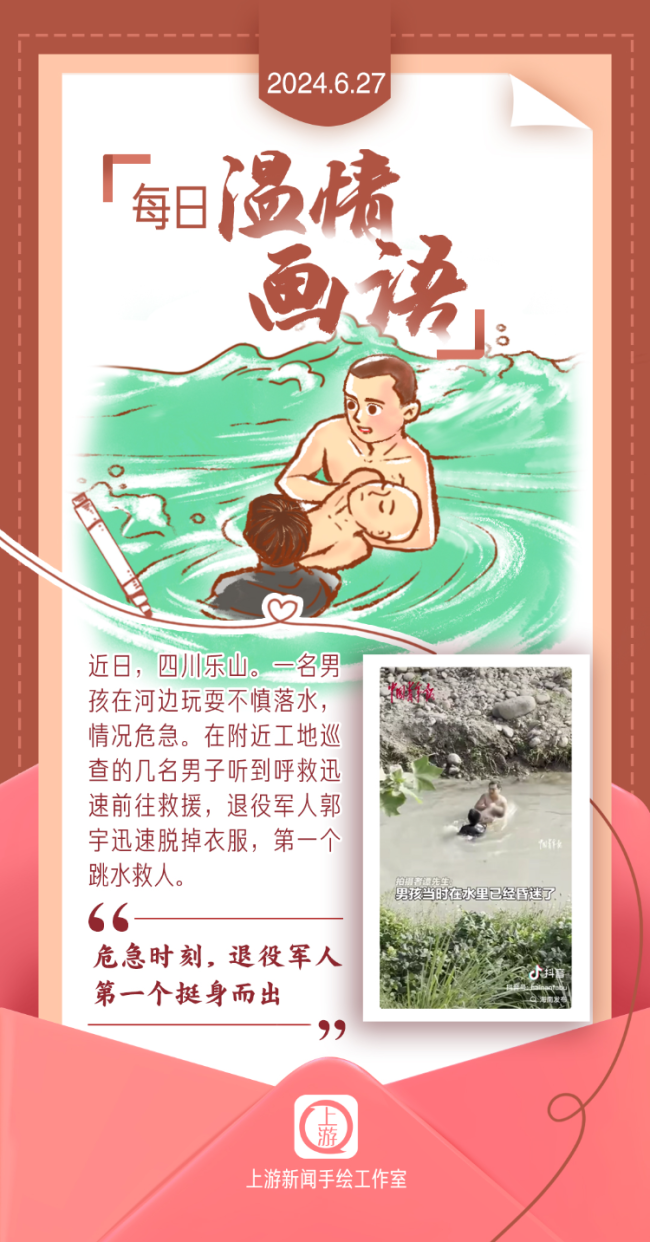

退役軍人飛身跳水救落水男孩 挺身而出顯勇毅

海關(guān)查獲吸食鴉片用煙槍頭

美國再向中國發(fā)難,,這次是核問題……

“中國第六代戰(zhàn)斗機初見曙光”,,美媒:技術(shù)驗證機或已試飛,!

美國百年大壩遇洪水垮塌 岸邊房屋隨波逐流消失

三代變身四代,,德法主戰(zhàn)坦克新發(fā)展有何啟示?

國防部介紹中阿高級軍官研討班情況 共筑安全合作新篇章

美國航母怎么又不夠用了?

中乙球員昔日隊友領(lǐng)跑歐洲杯射手榜 曾是俱樂部隊友,,給他取過巴西名字

秘魯女總統(tǒng)驚嘆中國新能源車技術(shù) 驚艷不已!

訊飛星火大模型V4.0發(fā)布 AI技術(shù)新飛躍

“莫迪要訪俄”,,美國反應(yīng)耐人尋味

繼美國空軍后,美海軍陸戰(zhàn)隊也重啟太平洋二戰(zhàn)機場

國足解簽:真·死亡之組,!進世界杯還有戲嗎?這4場比賽極其關(guān)鍵

一覺醒來,這個鋰礦大國發(fā)生閃電政變

孩子生氣掐人 00后寶媽硬核教育,!

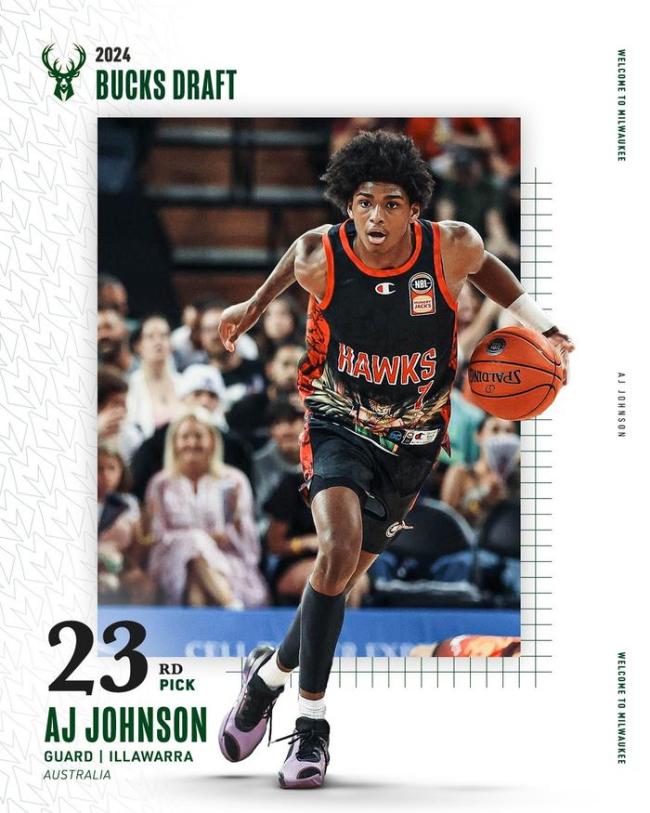

值得首輪嗎?雄鹿23順位選中AJ-約翰遜,,后者在NBL場均2.9分

美軍艦艇,煉就“金剛不壞之身”,?軍事觀察員解讀

美對臺軍售兩款巡飛彈,,“大突破”背后有什么盤算

胡塞武裝公布視頻:自研高超音速導(dǎo)彈襲擊以色列船只

鐘薛高主播回應(yīng)暈倒 并非劇本,將公開檢查結(jié)果

馬卡: 巴薩向波爾圖發(fā)最后通牒, 若想簽法耶必須在6月30日前敲定

不只有“美國航母挨炸”,,中國沙漠靶場還驚現(xiàn)“被摧毀的F-22”

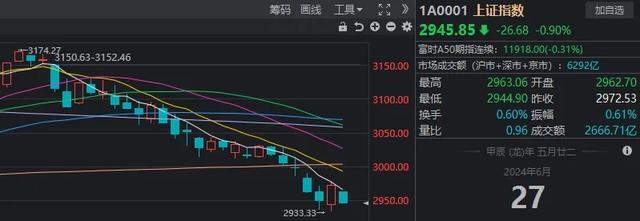

A股想連漲兩天咋這么難 六月疲軟收官,七月能否翻身,?

關(guān)于英語,,澤連斯基簽令!

相關(guān)新聞

量化交易之父西蒙斯去世 量化投資傳奇落幕

著名數(shù)學(xué)家及投資者詹姆斯·哈里斯·西蒙斯于5月10日在紐約市逝世,,享年86歲,,這一消息由西蒙斯基金會在其官網(wǎng)發(fā)布

2024-05-11 11:23:19量化交易之父西蒙斯去世身家2000億元投資大佬西蒙斯去世 量化之王落幕

5月10日,西蒙斯基金會在其官網(wǎng)沉痛宣告,,聯(lián)合創(chuàng)始人詹姆斯·哈里斯·西蒙斯在紐約市逝世,,享年86歲

2024-05-11 10:57:36身家2000億元投資大佬西蒙斯去世巴菲特:我一直希望能大量交稅,股東大會透露投資新動向

投資界的年度盛事于北京時間5月4日晚在美國奧馬哈拉開帷幕,,伯克希爾·哈撒韋公司舉行其2024年度股東大會

2024-05-05 08:59:19巴菲特:我一直希望能大量交稅巴菲特神秘投資或指向加拿大 聚焦加拿大市場新動向

伯克希爾哈撒韋公司持有大量現(xiàn)金儲備,,但巴菲特預(yù)估,接下來的重大投資交易可能并不會著眼于美國以外的市場

2024-05-05 08:59:00巴菲特神秘投資或指向加拿大巴菲特:暫無投資比亞迪的打算,,聚焦美國市場為主

2024-05-05 07:51:00巴菲特:暫無投資比亞迪的打算巴菲特為什么不喜歡投資黃金?重陽投資舒泰峰:因為黃金沒有內(nèi)在價值,!

(1)| 閱讀數(shù)(769) || 回復(fù)(0)

2024-05-01 10:13:14巴菲特為什么不喜歡投資黃金,?重陽投資舒泰峰:因為黃金沒有內(nèi)在價值