合資車企全面崩盤,中國汽車失去了最大的靠山 新合資時代曙光初現

合資車企全面崩盤,,中國汽車失去了最大的靠山

中國汽車市場正經歷著前所未有的激烈競爭,,合資品牌面臨的挑戰(zhàn)尤為嚴峻。近期數據顯示,,盡管4月份乘用車市場整體銷量有所增長,,但合資品牌的市場份額卻急劇萎縮,不足四成,,與之形成鮮明對比的是自主品牌的強勢崛起,,市場份額超過60%,創(chuàng)下歷史新高,。德系和日系車尚能維持一定市場地位,,而美系、韓系,、法系等則處境艱難,。合資車企全面崩盤,中國汽車失去了最大的靠山,。

銷量排行榜的變化揭示了這一趨勢,。4月,,比亞迪、吉利,、長安,、奇瑞等自主品牌占據了零售銷量前五名中的四位,僅有一汽大眾以第二名的位置為合資品牌保有些許顏面,。然而,,即便是這位“幸存者”,其與上汽大眾的銷量也均出現兩位數下滑,。更令人驚訝的是,,豐田與本田的表現更為糟糕,銷量大幅下滑,,特別是廣汽本田,,銷量近乎“腰斬”。就連曾經的全球暢銷車型卡羅拉,,也僅售出4320輛,,排名大幅下跌。

合資品牌在新能源領域的滯后被視為其市場失利的關鍵因素,。中國新能源車市場滲透率高達43.7%,,而合資品牌中這一比例僅為7.5%,差距顯著,。更重要的是,,新能源市場持續(xù)快速擴張,預示著未來可能全面超越燃油車市場,。合資品牌雖然開始布局電動化戰(zhàn)略,,但步伐緩慢,難以跟上以比亞迪,、華為,、蔚來等為代表的自主品牌的創(chuàng)新速度和技術迭代。

面對這一變局,,傳統(tǒng)合資模式正在被重新審視,。以往以外方為主導的技術引進模式,在新能源和智能駕駛技術革新面前顯得力不從心,。因此,與國內合作伙伴更加緊密的協(xié)作,,利用本土的產業(yè)鏈優(yōu)勢,,成為合資品牌尋求突破的新路徑。諸如奧迪與上汽,、長安與馬自達,、本田與華為及寧德時代的合作案例,,正預示著一個以更深層次合作為特征的新合資時代即將到來。通過共享技術和資源,,加速產品開發(fā)和創(chuàng)新,,合資品牌試圖在中國市場重新找回立足之地。

霍思燕杜江收養(yǎng)實驗犬,!

歐洲杯:西意出線 克羅地亞希望渺?!吕锲妾毮倦y支

李凱爾辟謠退出中國男籃 期待再次披掛上陣

莫德里奇成歐洲杯最年長進球者 38歲創(chuàng)歷史紀錄

胡塞武裝趕跑了“艾森豪威爾”號航母,菲律賓懵了,!

科普:2分第三,!克羅地亞還能出線嗎,?史無前例 需英塞葡土幫忙

阿桑奇與美國達成認罪協(xié)議 換取自由終結法律戰(zhàn)

霍思燕杜江收養(yǎng)實驗犬,!

欲升級擴充核武庫 美國引全球走向“最危險的時刻”

蘭州住房公積金繳存基數和比例調整 7月1日起執(zhí)行新標準

曝森林狼與克里斯·芬奇達成續(xù)約 四年長約鎖定未來

裸辭后的第一件事學會給自己交社保 自主保障攻略

李凱爾辟謠退出中國男籃 期待再次披掛上陣

全面戰(zhàn)爭?美國向以色列保證

特朗普VS拜登:首輪辯論在即,,誰將掌控選舉風向?

克羅地亞歐洲杯出線僅剩理論可能 魔笛獨木難支

梅西生日專訪:贏得這些成就后,我還像三歲時那樣喜歡足球

黃亦玫傅家明下山后再沒見過 緣盡情斷引唏噓

“這就是宇宙中最道德的軍隊,?”

以美就武器交付問題陷入爭吵,,以防長訪美尋求“解凍重型炸彈”

歐洲杯:西意出線 克羅地亞希望渺茫——莫德里奇獨木難支

當美國海軍“最可怕的噩夢”真的來了……

白宮擔憂以總理訪美:不知道他會說些什么

以色列前總理:我們在這幾個月中失去了世界的支持

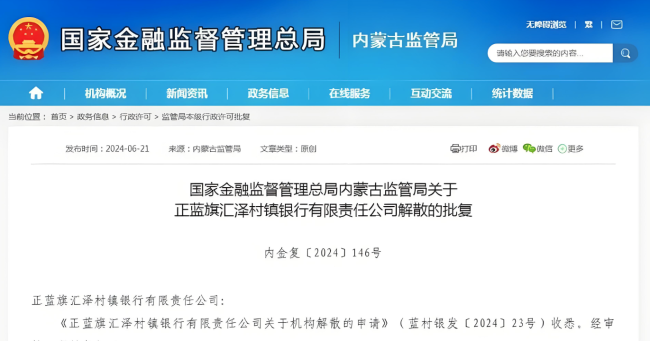

7天40家銀行被吸收合并或解散 農村中小銀行加速洗牌

造價3億多美元扛不住4級風 美軍碼頭為何這么脆

普京:沒人會援俄武器,,我們能自給自足

針對中國意圖明顯,效果遭到各界質疑,!美軍加速組建關島“瀕海作戰(zhàn)團”

俄對烏能源設施發(fā)動集群打擊,!澤連斯基:去年冬季以來,,俄已摧毀烏一半發(fā)電能力

警惕,!菲總統(tǒng)最新言論,,話里有話

瞄準中國,,美軍加速!

胡塞武裝“襲擊疑云”下,美軍“艾森豪威爾”號航母撤離紅海,!

秀肌肉,?美軍“羅斯?!碧柡侥傅猪n,將參加韓美日“自由之刃”軍演

發(fā)現導師朋友圈只屏蔽了我 背后的故事與應對

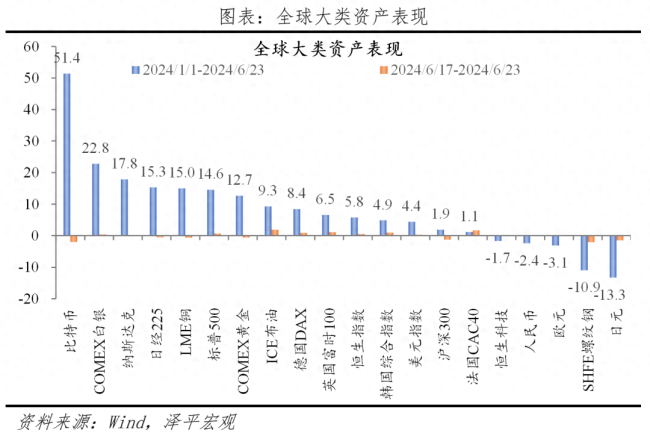

任澤平:M1下降印證消費投資不足,,經濟亟需“新”刺激

相關新聞

日系合資靠不住,,這家車企醒了!

2024-04-16 11:19:33日系合資靠不住非洲車企CEO:中國汽車更現代化,彰顯高端價值

2024-04-28 08:49:26非洲車企CEO:中國汽車更現代化北京車展,,合資車企吹響反攻號角 加速電動智能化轉型

2024-05-04 13:11:54北京車展5月主流合資車企市場份額降至28.8% 自主品牌強勢崛起

2024-06-18 07:59:255月主流合資車企市場份額降至28.8%王傳福:未來3-5年,合資車企份額將從40%降到10%

3月27日,,比亞迪召開2023年財報投資人溝通會,,比亞迪董事長王傳福在會上表示,目前新能源行業(yè)已進入淘汰賽,,2024年至2026年是規(guī)模,、成本和技術的決戰(zhàn)。

2024-03-29 11:31:12王傳福:3-5年合資車份額將跌至10%現在是入手合資車的好時機嗎 降價潮來襲,,合資車性價比凸顯

2024-06-21 22:11:09現在是入手合資車的好時機嗎