M1同比增速下行超1年 多因素致降勢(shì),下半年有望反彈

M1同比增速下行超1年

M1的同比增速自2022年第三季度的6.4%降至2024年4月的-1.4%,,累計(jì)下降7.8個(gè)百分點(diǎn),,這一趨勢(shì)引發(fā)了市場(chǎng)的廣泛關(guān)注。市場(chǎng)分析顯示,,M1增速放緩背后的原因較為復(fù)雜,,不能簡(jiǎn)單歸因于企業(yè)預(yù)期減弱。傳統(tǒng)統(tǒng)計(jì)方法在計(jì)算M1時(shí)未充分考慮居民活期存款等因素,導(dǎo)致該指標(biāo)對(duì)企事業(yè)單位活期存款變動(dòng)尤為敏感,,這種統(tǒng)計(jì)方式有待優(yōu)化,。

未來(lái)一段時(shí)間,隨著政府財(cái)政支出的增加和房地產(chǎn)市場(chǎng)調(diào)控政策效果的逐漸顯現(xiàn),,M1同比增速有望走出負(fù)增長(zhǎng)區(qū)間,,迎來(lái)反彈。周彭,,中金公司的分析師,,指出盡管M1下降,但以PMI為標(biāo)志的經(jīng)濟(jì)活動(dòng)指標(biāo)并未顯著下滑,,與歷史上的M1下行周期相比,,當(dāng)前的PMI表現(xiàn)相對(duì)穩(wěn)定。李超,,浙商證券的首席經(jīng)濟(jì)學(xué)家,,則提到中國(guó)的M1統(tǒng)計(jì)范圍相對(duì)狹窄,特別是未包含個(gè)人活期儲(chǔ)蓄,,這與其他國(guó)家有所不同,,因此直接比較可能不夠準(zhǔn)確。

對(duì)于M1的本質(zhì),,即直接可用作支付手段的金融工具,,分析認(rèn)為當(dāng)前中國(guó)可能有些符合M1特征卻未被計(jì)入統(tǒng)計(jì)的金融工具,包括居民活期存款,、某些具有流動(dòng)性的理財(cái)產(chǎn)品及第三方支付機(jī)構(gòu)的備付金,。周彭提出了一種擴(kuò)展的M1概念(M1+與M1++),將這些具有M1性質(zhì)的資金加入統(tǒng)計(jì),,以此更能準(zhǔn)確反映經(jīng)濟(jì)運(yùn)行狀況,。

展望下半年,M1增速的下行趨勢(shì)預(yù)計(jì)將得到緩解,。劉璐,,平安證券的分析師,預(yù)測(cè)M1同比增速有望回升,,這主要基于房地產(chǎn)市場(chǎng)回暖,、財(cái)政支出加速和出口企業(yè)外匯結(jié)算狀況改善的預(yù)期。同時(shí),,周彭強(qiáng)調(diào)財(cái)政擴(kuò)張政策的有效實(shí)施對(duì)于實(shí)體經(jīng)濟(jì)復(fù)蘇至關(guān)重要,,通過(guò)財(cái)政渠道投放貨幣能直接刺激需求,促進(jìn)供需平衡,,預(yù)計(jì)今年的財(cái)政政策將較去年更為積極,,特別是特別國(guó)債的發(fā)行使用將成為影響經(jīng)濟(jì)增長(zhǎng)的關(guān)鍵因素之一。

故宮里出現(xiàn)汽車(chē)充電樁?假的

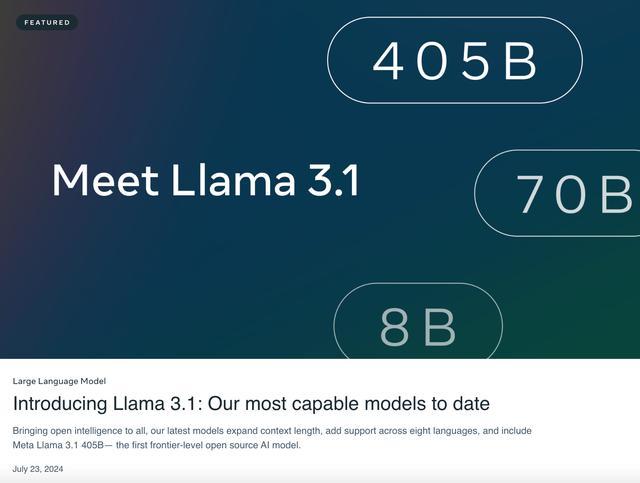

開(kāi)源=最強(qiáng)大模型,!Llama3.1發(fā)布,405B超越閉源GPT-4o,,扎克伯格:分水嶺時(shí)刻 開(kāi)源AI新時(shí)代降臨

故宮辟謠安裝汽車(chē)共享充電樁 文化遺產(chǎn)安全不容絲毫風(fēng)險(xiǎn)

英媒:烏軍總司令稱,,俄軍正向波克羅夫斯克發(fā)動(dòng)大規(guī)模進(jìn)攻,“整個(gè)前線都在激烈戰(zhàn)斗”

澤連斯基再次釋放“和談信號(hào)”,承認(rèn)同俄和平談判可能性,,俄方回應(yīng)

內(nèi)塔尼亞胡啟程訪美,,以色列官員:現(xiàn)在所有人都知道拜登很弱

誰(shuí)還在買(mǎi)寶馬,?只因一句"我就喜歡

歷史首次:美軍B52降落羅馬尼亞

美“羅斯福”號(hào)航母赴紅海小心翼翼,,在進(jìn)入印度洋后明顯放緩速度

故宮里出現(xiàn)汽車(chē)充電樁,?假的

安理會(huì)舉行也門(mén)局勢(shì)會(huì)議 中方呼吁落實(shí)“兩國(guó)方案”實(shí)現(xiàn)中東和平

ESPN評(píng)三大最有前途新秀:火箭探花謝潑德居首,崔永熙隊(duì)友也上榜

開(kāi)源=最強(qiáng)大模型,!Llama3.1發(fā)布,405B超越閉源GPT-4o,,扎克伯格:分水嶺時(shí)刻 開(kāi)源AI新時(shí)代降臨

故宮辟謠安裝汽車(chē)共享充電樁 文化遺產(chǎn)安全不容絲毫風(fēng)險(xiǎn)

中國(guó)游泳隊(duì)賽前人均接受21次藥檢 遠(yuǎn)超美澳樹(shù)立清白典范

歷史首次,!以軍向他們發(fā)出征兵令

兒子送媽媽自制蠶絲扇后假期沒(méi)了 訂單不斷加班忙

盤(pán)點(diǎn)76人今夏操作: 喬治雷吉重聚續(xù)約馬克西 計(jì)劃空缺第15人位置

美軍未來(lái)空中力量,,連遭重創(chuàng)……

以色列議會(huì)一讀通過(guò)認(rèn)定一聯(lián)合國(guó)機(jī)構(gòu)為“恐怖組織”提案

一片死水!玉米購(gòu)銷(xiāo)“雙減” 漲跌兩難 供需僵持成常態(tài)

1600元全國(guó)上門(mén)流動(dòng)烤全羊是啥味 舌尖上的盛宴,,味蕾新體驗(yàn)

內(nèi)塔尼亞胡訪美與拜登會(huì)晤將按計(jì)劃進(jìn)行,,具體時(shí)間未知

美空軍NGAD被暫停,,日歐合研未來(lái)戰(zhàn)機(jī)分歧明顯,,多國(guó)第六代戰(zhàn)機(jī)研制項(xiàng)目陷入困境!

臺(tái)媒曝歐陽(yáng)妮妮懷孕 孕期約2,、3月,,準(zhǔn)媽媽喜訊引熱議

記者:雷吉·杰克遜將加盟76人,強(qiáng)化后場(chǎng)實(shí)力

沙利文稱美國(guó)可能允許烏軍用美國(guó)武器深入打擊俄領(lǐng)土,,俄外交官:美仍想給俄造成“戰(zhàn)略失敗”

對(duì)話美國(guó)雪城大學(xué)歷史學(xué)教授哈利勒:戰(zhàn)爭(zhēng)為什么根植于美國(guó)的基因中?

《唐朝詭事錄之西行》詭字貫穿始終 奇案頻發(fā)西行探險(xiǎn)

馬科斯發(fā)表國(guó)情咨文,,“沒(méi)有直接提中國(guó)”

男籃國(guó)手崔永熙在美國(guó)打球遭拉傷,,坦言更相信中醫(yī)選擇回國(guó)治療

警校生弟弟和警察姐姐合伙抓小偷 高考后首功

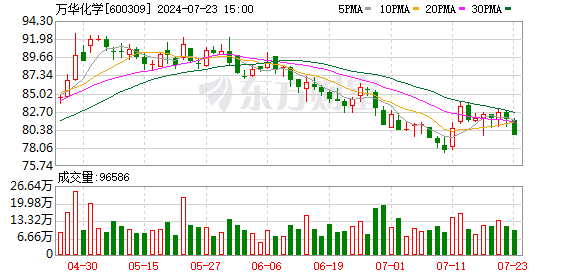

中東土豪出手,牽手2500億“化學(xué)茅”,,合作160萬(wàn)噸級(jí)大項(xiàng)目 深化能源化工合作

中國(guó)外交,,最近有點(diǎn)不一般

臺(tái)軍“漢光40”演習(xí)開(kāi)幕,今年有哪些新花樣,?

相關(guān)新聞

如何正確看待M1增速 負(fù)增長(zhǎng)背后的多重因素

2024-06-19 12:06:46如何正確看待M1增速4月份70城住宅銷(xiāo)售價(jià)格繼續(xù)下行 上海新房環(huán)同比上漲

2024-05-17 10:40:554月份70城住宅銷(xiāo)售價(jià)格繼續(xù)下行一季度經(jīng)濟(jì)超預(yù)期為啥普通人感受不到 實(shí)際增速與名義增速缺口引關(guān)注

2024-04-23 19:10:39一季度經(jīng)濟(jì)超預(yù)期為啥普通人感受不到通脹降溫,,美國(guó)4月核心PCE物價(jià)指數(shù)同比增速為2.8%,,消費(fèi)支出意外下降

2024-05-31 23:01:05通脹降溫6月CPI同比上漲0.2%,低物價(jià)局面短期尚難改變 食品價(jià)格下行拉低漲幅

2024-07-10 11:31:426月CPI同比上漲0.2%上汽集團(tuán)凈利潤(rùn)再度下滑:同比降超一成

2024-04-02 08:24:34上汽集團(tuán)凈利潤(rùn)再度下滑