業(yè)內(nèi):市場(chǎng)短期以震蕩為主,,油脂行業(yè)待調(diào)查結(jié)果

業(yè)內(nèi):市場(chǎng)短期以震蕩為主

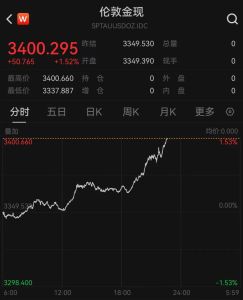

油脂市場(chǎng)方面,,上周五BMD毛棕櫚油期貨表現(xiàn)不佳,,受連棕走勢(shì)拖累,,9月合約收盤(pán)下滑0.53%,,至每噸3914林吉特,。馬來(lái)西亞棕櫚油7月出口量預(yù)計(jì)環(huán)比增長(zhǎng)顯著,,但隨后可能回調(diào),,而7月庫(kù)存情況尚不明朗,。近期關(guān)于直接柴油使用政策(DMO)可能存在變動(dòng)的消息,,市場(chǎng)猜測(cè)調(diào)整涉及價(jià)格與對(duì)象,預(yù)計(jì)對(duì)基本面無(wú)直接影響,。美國(guó)農(nóng)業(yè)部周五晚發(fā)布的7月供需預(yù)測(cè)報(bào)告較預(yù)期中性略顯積極,,但報(bào)告前CBOT大豆價(jià)格已走弱,之后繼續(xù)下跌,。美國(guó)總統(tǒng)特朗普遭遇槍擊事件的消息引起市場(chǎng)討論,,若美元加息步伐放緩,美元走強(qiáng)將不利商品市場(chǎng),。盡管大豆可能再次成為中美貿(mào)易摩擦中的反制工具,,但該預(yù)期過(guò)于遙遠(yuǎn),短期內(nèi)預(yù)計(jì)不會(huì)成為交易焦點(diǎn),。當(dāng)前,,CBOT大豆的主要影響因素仍是基本面的供需壓力。國(guó)內(nèi)油脂市場(chǎng)上周五沖高后滑落,,棕櫚油引領(lǐng)上漲,,可能是受到點(diǎn)價(jià)盤(pán)的支持。從基本面分析,,國(guó)內(nèi)油脂供應(yīng)持續(xù)增加,,豆油和棕櫚油短期庫(kù)存上升,菜油庫(kù)存保持高位,,未來(lái)菜籽供應(yīng)充足,。市場(chǎng)還在等待有關(guān)油脂行業(yè)運(yùn)輸調(diào)查結(jié)果的公布,。中短期內(nèi),油脂市場(chǎng)利空消息眾多,,且整個(gè)商品市場(chǎng)情緒波動(dòng)影響盤(pán)面,,操作難度加大。操作策略上,,建議趨勢(shì)投資者暫時(shí)觀望或在大跌時(shí)逢低買入棕櫚油,,品種間價(jià)差同樣以觀望為主。

業(yè)內(nèi):市場(chǎng)短期以震蕩為主,,油脂行業(yè)待調(diào)查結(jié)果

豆粕市場(chǎng),,美豆11月合約周五晚收于1064.5美分,跌幅0.3%,。美國(guó)農(nóng)業(yè)部最新報(bào)告調(diào)低了2024/25年度美國(guó)大豆產(chǎn)量,,但仍高于市場(chǎng)平均預(yù)期。美豆價(jià)格已低于種植成本,,價(jià)格越低,,對(duì)天氣的敏感性越高,種植成本支撐作用增強(qiáng),。盡管種植面積,、季度庫(kù)存及供需報(bào)告?zhèn)涫荜P(guān)注,但僅影響短期市場(chǎng)動(dòng)態(tài),。目前豆粕9月合約已跌破先前設(shè)定的支撐位,市場(chǎng)情緒悲觀,。未來(lái)潛在利好可能來(lái)自美豆價(jià)格較低及初期單產(chǎn)預(yù)估較高,。國(guó)內(nèi)豆粕現(xiàn)貨表現(xiàn)持續(xù)疲軟,尤其近月基差維持低位,,豆粕已進(jìn)入季節(jié)性累庫(kù)周期,。若美豆上漲與國(guó)內(nèi)豆粕基差回升相配合,上行潛力不容忽視,。操作上需注意,,美豆價(jià)格已跌穿種植成本,隨時(shí)可能因天氣因素反彈,,連粕在缺乏上行動(dòng)力后已回調(diào)顯著,,應(yīng)警惕風(fēng)險(xiǎn)。目前尚無(wú)法斷定豆粕跌勢(shì)已終結(jié),。

應(yīng)對(duì)庫(kù)爾斯克戰(zhàn)局 俄組建3大集團(tuán)軍

乃萬(wàn)自曝玩乙游被罵上熱搜,,本人發(fā)長(zhǎng)文回懟:我沒(méi)特權(quán)我就是愛(ài)玩

現(xiàn)在KTV已經(jīng)進(jìn)化到自己演MV了

布林肯結(jié)束中東之行,,未能推動(dòng)加沙?;饏f(xié)議達(dá)成

菲律賓,要為美國(guó)兩肋插刀了

烏軍又發(fā)視頻稱摧毀俄軍在塞姆河修建的浮橋,美媒:是個(gè)強(qiáng)烈信號(hào)

“不死鳥(niǎo)”的后代:漫談美海軍列裝新超遠(yuǎn)程空空導(dǎo)彈

英超夏窗最后9天! 4年0進(jìn)球, 曼聯(lián)22歲天才離隊(duì), 切爾西趕斯特林

以色列代表埃爾丹再出暴論:應(yīng)把聯(lián)合國(guó)大樓從地球上抹去

應(yīng)對(duì)庫(kù)爾斯克戰(zhàn)局,,俄國(guó)防部組建三大集團(tuán)軍

現(xiàn)在KTV已經(jīng)進(jìn)化到自己演MV了

外媒:曼聯(lián)最初對(duì)佩利斯特里要價(jià)1500萬(wàn)歐,,如今僅為600萬(wàn)歐

應(yīng)對(duì)庫(kù)爾斯克戰(zhàn)局 俄組建3大集團(tuán)軍

俄烏就談判問(wèn)題激烈交鋒:俄外長(zhǎng)稱目前不可能恢復(fù)對(duì)話,,烏總統(tǒng)稱正在實(shí)現(xiàn)戰(zhàn)略目標(biāo)

新建三個(gè)集團(tuán)軍鞏固防線,正逼近烏東部關(guān)鍵樞紐,,俄整合更多部隊(duì)阻擊烏軍

印度法院裁決漢堡王是一個(gè)印度品牌

中方駁斥美翻炒“中國(guó)核威脅論”:美國(guó)才是全球最大的核威脅,、戰(zhàn)略風(fēng)險(xiǎn)的制造者

魏牌全新藍(lán)山正式上市 智馭未來(lái),全家盡享科技豪華

重返馬德里! 前皇馬10號(hào)回歸西甲, 美洲杯1球6助攻, 4年被5隊(duì)舍棄

2比0,!中國(guó)金花爆發(fā),,75分鐘5破發(fā)橫掃法網(wǎng)八強(qiáng),首進(jìn)500賽八強(qiáng)

烏軍進(jìn)攻庫(kù)爾斯克 讓俄軍加速進(jìn)攻頓涅茨克

巴薩引進(jìn)奧爾莫,,放棄京多安,,又讓球迷想起了格里茲曼

機(jī)器鷹,、機(jī)器魚(yú)……軍用仿生機(jī)器人嶄露頭角

乃萬(wàn)自曝玩乙游被罵上熱搜,,本人發(fā)長(zhǎng)文回懟:我沒(méi)特權(quán)我就是愛(ài)玩

俄海軍“瓦良格”號(hào)編隊(duì)返航通過(guò)第一島鏈,,遠(yuǎn)航已滿7個(gè)月

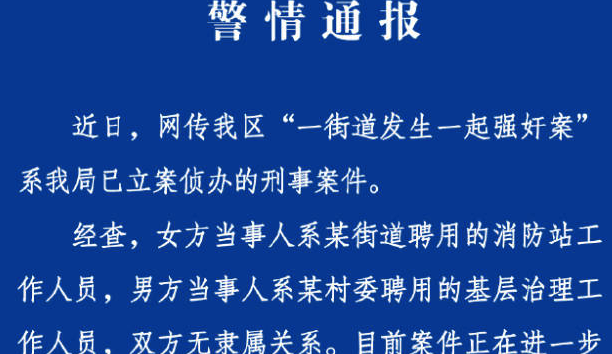

杭州警方通報(bào)街道強(qiáng)奸案:系已立案?jìng)赊k的刑事案件

日印“2+2”對(duì)話硬扯中國(guó),,專家:兩國(guó)有權(quán)深化雙邊關(guān)系,,但不應(yīng)針對(duì)第三方

俄軍新建三個(gè)集團(tuán)軍,,準(zhǔn)備怎么用?

曼聯(lián)官宣兩人轉(zhuǎn)會(huì),佩里斯特里800萬(wàn)合同曝光,!青訓(xùn)小妖續(xù)簽長(zhǎng)約

中國(guó)殘奧代表團(tuán)今日出征 Kimi助我準(zhǔn)時(shí)下班

記者: 曼聯(lián)小將菲什接近轉(zhuǎn)會(huì)卡迪夫城, 奧耶德萊接近轉(zhuǎn)會(huì)華沙軍團(tuán)

處暑亦為出暑,,是秋季的第二個(gè)節(jié)氣

盲人玩家聽(tīng)聲辨位玩黑神話 挑戰(zhàn)游戲邊界

聯(lián)合國(guó)稱加沙地帶僅剩下11%的區(qū)域供巴民眾生存

白宮:拜登與內(nèi)塔尼亞胡通話,,強(qiáng)調(diào)達(dá)成加沙停火和釋放人質(zhì)協(xié)議“緊迫性”

相關(guān)新聞

中信建投:對(duì)A股仍可持樂(lè)觀態(tài)度——短期以守為主,耐心等待

2024-05-28 06:49:57中信建投:對(duì)A股仍可持樂(lè)觀態(tài)度業(yè)內(nèi):金價(jià)將維持震蕩,,理財(cái)市場(chǎng)熱度不減

2024-05-15 08:02:43業(yè)內(nèi):金價(jià)將維持震蕩業(yè)內(nèi):大盤(pán)延續(xù)弱勢(shì)震蕩,政策救市還是市場(chǎng)探底,?

2024-08-12 18:18:18業(yè)內(nèi):大盤(pán)延續(xù)弱勢(shì)震蕩業(yè)內(nèi):大盤(pán)或繼續(xù)震蕩整理,,短期走勢(shì)何去何從?

2024-07-24 17:37:47業(yè)內(nèi):大盤(pán)或繼續(xù)震蕩整理券商:7月市場(chǎng)環(huán)境或仍以震蕩為主,,聚焦績(jī)優(yōu)龍頭股新機(jī)遇

2024-06-30 18:27:37券商:7月市場(chǎng)環(huán)境或仍以震蕩為主業(yè)內(nèi):A股市場(chǎng)正處于巨變階段

2024-08-02 08:07:52業(yè)內(nèi):A股市場(chǎng)正處于巨變階段