第二梯隊(duì)奢侈品降價(jià) 求生之路還是品牌貶值,?

奢侈品行業(yè)正面臨寒流,即便是領(lǐng)頭品牌也感到憂慮,而對(duì)于二線品牌來(lái)說(shuō),,挑戰(zhàn)更為嚴(yán)峻,?!度A爾街日?qǐng)?bào)》引用Bernstein的數(shù)據(jù)指出,,奢侈品牌Burberry和YSL正嘗試通過(guò)降價(jià)策略重獲消費(fèi)者青睞,。Burberry之前為提升品牌定位大幅上調(diào)了新款包袋價(jià)格,,結(jié)果卻是與原有客戶群漸行漸遠(yuǎn),,也沒(méi)能有效吸引更高端顧客。近期,,該品牌部分包袋價(jià)格有所回調(diào),,例如中號(hào)Knight手袋降價(jià)22%,新任CEO Joshua Schulman的加入可能預(yù)示著B(niǎo)urberry將調(diào)整策略,,降低消費(fèi)門(mén)檻,。

同樣地,開(kāi)云集團(tuán)旗下的Saint Laurent在美國(guó)市場(chǎng)也對(duì)熱銷(xiāo)的Loulou包袋實(shí)施了降價(jià)措施,。盡管如此,,這些調(diào)整主要集中在皮具手袋領(lǐng)域,,而非全產(chǎn)品線。手袋作為奢侈品品牌的核心類(lèi)別,,不僅是品牌價(jià)值的象征,,也是其主要收入來(lái)源。據(jù)統(tǒng)計(jì),,手袋銷(xiāo)售已占某些奢侈品牌收入的45%,,此比例在2008年僅為34%。

全球奢侈品消費(fèi)的一大驅(qū)動(dòng)力來(lái)自中等收入群體,,他們雖每年在奢侈品上的支出有限,,但卻構(gòu)成了市場(chǎng)的半壁江山。相比之下,,極少數(shù)高消費(fèi)群體雖然被視為VIP,,但他們對(duì)行業(yè)增長(zhǎng)的貢獻(xiàn)遠(yuǎn)不及中產(chǎn)階級(jí)。特別是在亞洲,,希望通過(guò)購(gòu)買(mǎi)奢侈品展示社會(huì)地位的現(xiàn)象更為普遍,。

當(dāng)前奢侈品市場(chǎng)的冷卻,與中國(guó)和美國(guó)這兩大市場(chǎng)的消費(fèi)緊縮緊密相關(guān),。美國(guó)銀行的數(shù)據(jù)顯示,,各收入階層的消費(fèi)者對(duì)奢侈品的購(gòu)買(mǎi)熱情均有所下降,特別是中產(chǎn)階級(jí),,面對(duì)生活成本的上漲,,對(duì)奢侈品的消費(fèi)變得更加謹(jǐn)慎。

中國(guó)奢侈品市場(chǎng)雖然在疫情期間因海外消費(fèi)回流而快速增長(zhǎng),,但隨著疫情緩和及匯率差異影響,,奢侈品消費(fèi)熱開(kāi)始降溫,給計(jì)劃在中國(guó)擴(kuò)張的品牌帶來(lái)挑戰(zhàn),。LVMH,、愛(ài)馬仕、開(kāi)云集團(tuán)等奢侈品牌在2024年一季度的業(yè)績(jī)均顯示出壓力,,中國(guó)市場(chǎng)尤其需要提振,。

DO:富勒姆和水晶宮就約西姆-安諾生轉(zhuǎn)會(huì)達(dá)成協(xié)議

遼寧自來(lái)水公司將多日停水?

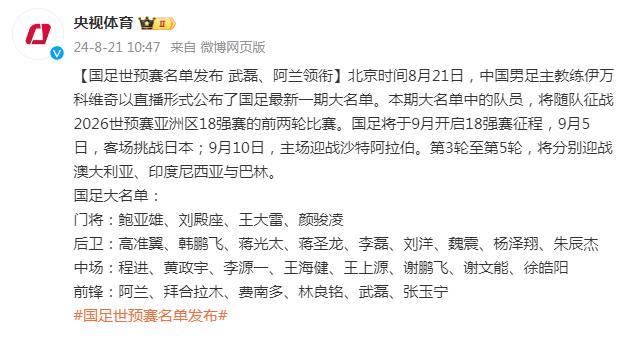

國(guó)足世預(yù)賽名單發(fā)布 武磊、阿蘭領(lǐng)銜

俄媒:普京2011年以來(lái)首次視察俄車(chē)臣共和國(guó),,卡德羅夫在機(jī)場(chǎng)迎接

美方軍事人員被曝參與襲擊俄羅斯庫(kù)爾斯克州

詮釋統(tǒng)治力! 盤(pán)點(diǎn)常規(guī)賽戰(zhàn)績(jī)歷史前5的總冠軍球隊(duì), 16勇士太可惜

畫(huà)面曝光!“美軍事人員現(xiàn)身庫(kù)爾斯克”

壯膽,?臺(tái)軍動(dòng)用多種導(dǎo)彈進(jìn)行“精準(zhǔn)導(dǎo)彈射擊”演練

華裔教授槍殺妻子 孩子目擊表示不驚訝 家庭暴力陰影下的悲劇

德國(guó)暫緩軍援烏克蘭,?朔爾茨回應(yīng)

已成追憶,!盤(pán)點(diǎn)克萊在勇士的高光時(shí)刻,西決g6拯救球隊(duì)于水火

美國(guó)批準(zhǔn)對(duì)韓出售36架“阿帕奇”直升機(jī)

美國(guó)不斷拱火菲律賓,中方:美無(wú)權(quán)介入中菲涉海問(wèn)題

全紅嬋對(duì)王俊凱說(shuō)你小汁有點(diǎn)帥 奧運(yùn)冠軍的贊美之詞

以防長(zhǎng):以軍重心將從加沙逐步轉(zhuǎn)向黎以邊界

別有深意,?朱芳雨曬與遼寧隊(duì)烏戈、北京張?jiān)扑珊嫌埃簈i樂(lè)融融

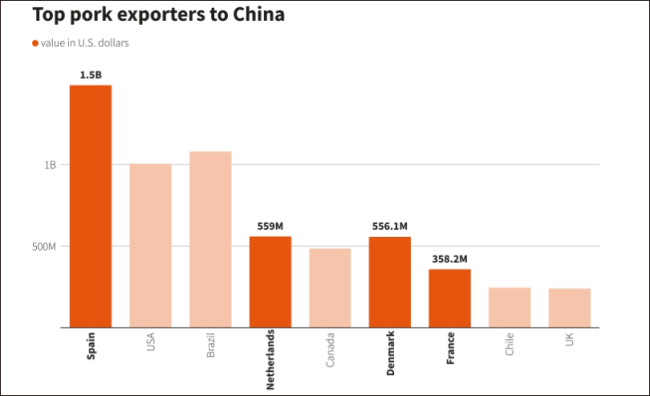

搶占?xì)W盟份額,俄羅斯計(jì)劃4年內(nèi)占據(jù)中國(guó)豬肉進(jìn)口市場(chǎng)的10%

汪小菲酒店被曝歇業(yè) 更名易主引猜測(cè)

航行警告,!解放軍將在渤海北部進(jìn)行軍演 禁航4天,注意安全

平安健康2024年中期業(yè)績(jī):營(yíng)收20.9億元,,首次扭虧盈利超6000萬(wàn)

日本:中國(guó)海軍075型兩棲攻擊艦穿越宮古海峽

日本在小島建導(dǎo)彈靶場(chǎng),,連美媒都盯上了

美媒稱拜登已批準(zhǔn)一項(xiàng)高度機(jī)密核戰(zhàn)略,首次將重心轉(zhuǎn)向“中國(guó)核威脅”

多位中國(guó)球員向美網(wǎng)正賽發(fā)起沖擊 新星閃耀資格賽

遼寧自來(lái)水公司將多日停水?

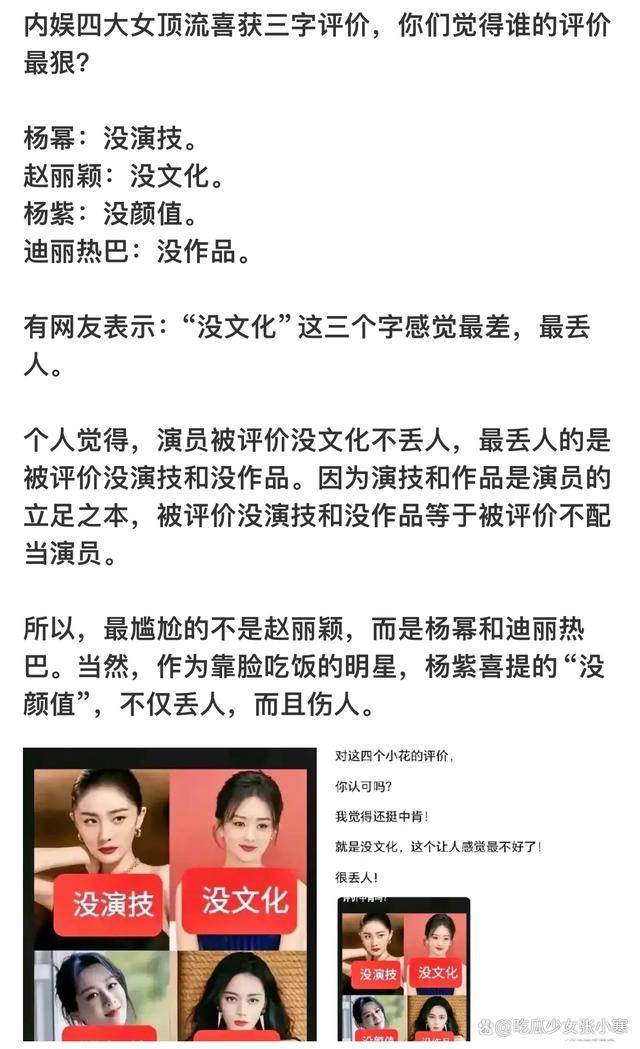

楊紫與父母外出吃飯,!網(wǎng)友:好棒的家庭氛圍

俄烏就談判問(wèn)題激烈交鋒:俄外長(zhǎng)稱目前不可能恢復(fù)對(duì)話,烏總統(tǒng)稱正在實(shí)現(xiàn)戰(zhàn)略目標(biāo)

俄烏在庫(kù)爾斯克戰(zhàn)事“白熱化”,,俄烏“決勝”是否在此?

捷克將利用被凍俄資產(chǎn)的收益為烏克蘭提供彈藥

一則消息令港股汽車(chē)股走勢(shì)承壓,,蔚來(lái)下挫近5%

國(guó)足世預(yù)賽名單發(fā)布 武磊、阿蘭領(lǐng)銜

忙不過(guò)來(lái)了……美軍再次“抄中國(guó)作業(yè)”

科比和奧尼爾,,當(dāng)年為何會(huì)輸給沒(méi)有超巨的活塞,? 團(tuán)隊(duì)裂痕與巨星迷失

日本民間團(tuán)體代表:沖繩不需要美軍基地

DO:富勒姆和水晶宮就約西姆-安諾生轉(zhuǎn)會(huì)達(dá)成協(xié)議

相關(guān)新聞

第二梯隊(duì)奢侈品牌求生:降價(jià)策略能否挽回消費(fèi)者,?

2024-07-25 10:03:15第二梯隊(duì)奢侈日本奢侈品白菜價(jià)白菜變奢侈品 代購(gòu)狂賺萬(wàn)元時(shí)代

2024-04-28 07:47:06日本奢侈品白菜價(jià)白菜變奢侈品日本奢侈品白菜價(jià) 白菜變奢侈品 黃牛代購(gòu)全樂(lè)開(kāi)花

2024-04-28 09:52:53日本奢侈品白菜價(jià)日本奢侈品白菜價(jià) 中國(guó)游客掃貨熱潮

2024-04-28 12:33:01日本奢侈品白菜價(jià)中國(guó)游客在日本消費(fèi)新三樣 奢侈品與珍珠成新寵

2024-06-30 18:56:51中國(guó)游客在日本消費(fèi)新三樣奢侈品是消費(fèi)稅擴(kuò)圍重點(diǎn),?專(zhuān)家解析

2024-07-14 23:14:42奢侈品是消費(fèi)稅擴(kuò)圍重點(diǎn)?專(zhuān)家解析