法拍房暴增:年輕人0首付上車后斷供,樓市泡沫下的眾生相(2)

值得注意的是,,社會(huì)對(duì)于如何合理分散個(gè)體承擔(dān)的風(fēng)險(xiǎn),,保護(hù)誠實(shí)守信者重振旗鼓的討論逐漸增多,個(gè)人破產(chǎn)制度的試點(diǎn)被視作積極信號(hào),。同時(shí),,面對(duì)法拍房市場的復(fù)雜性,輔拍機(jī)構(gòu)及所謂的“保房”機(jī)構(gòu)的介入,,進(jìn)一步攪亂了市場秩序,,加大了普通購房者的選擇難度。

綜觀全局,,法拍房市場的冷暖變化不僅關(guān)乎個(gè)體的經(jīng)濟(jì)命運(yùn),,也是房地產(chǎn)市場乃至整個(gè)社會(huì)經(jīng)濟(jì)生態(tài)的晴雨表。面對(duì)困境,,無論是金融機(jī)構(gòu),、購房者還是政府,都在探索適應(yīng)新環(huán)境的路徑,,尋求既保護(hù)各方權(quán)益又能激活市場活力的平衡點(diǎn),。

(責(zé)任編輯:盧其龍 CN070)

關(guān)閉

在四川找到了黑神話boss的老巢 簡易打法揭秘

在四川找到了黑神話boss的老巢2024-08-20 15:27:26

29歲女子吃素半年吃出中重度脂肪肝 瘦10斤為何病情加重?

29歲女子吃素半年吃出中重度脂肪肝2024-08-20 15:24:30

《黑神話:悟空》如何誕生的,?從《斗戰(zhàn)神》到全球矚目的中國游戲,!

《黑神話:悟空》如何誕生2024-08-20 15:24:19

烏軍越境攻擊俄羅斯,俄烏兩軍戰(zhàn)場表現(xiàn)如何,?

烏軍越境攻擊俄羅斯,,俄烏兩軍戰(zhàn)場表現(xiàn)如何?2024-08-20 09:03:42

王欣瑜送出兩枚隱形蛋,,僅丟兩局大勝布林科娃

王欣瑜送出兩枚隱形蛋,,僅丟兩局大勝布林科娃2024-08-20 15:16:36

波蘭強(qiáng)硬回應(yīng)“參與破壞北溪管道”指控,德國感到吃驚但仍決定避免爭端升級(jí)

波蘭強(qiáng)硬回應(yīng)“參與破壞北溪管道”指控,,德國感到吃驚但仍決定避免爭端升級(jí)2024-08-20 09:32:36

在四川找到了黑神話boss的老巢 簡易打法揭秘

在四川找到了黑神話boss的老巢2024-08-20 15:27:26

俄軍攻占烏東小鎮(zhèn)紐約

俄軍攻占烏東小鎮(zhèn)紐約2024-08-20 09:28:20

韓國大白菜漲到37元人民幣一顆 網(wǎng)民感嘆“國民蔬菜”變“金菜”

韓國大白菜漲到37元人民幣一顆2024-08-20 15:17:39

同樣是中國鄰國,,沒有對(duì)比,就沒有傷害

同樣是中國鄰國,,沒有對(duì)比,,就沒有傷害2024-08-20 09:15:02

2名貨車司機(jī)在車中身亡背后 行業(yè)困境與健康危機(jī)

2名貨車司機(jī)在車中身亡背后2024-08-20 15:16:25

印度外交部證實(shí)莫迪將訪烏,美媒:此訪旨在平衡與華盛頓和莫斯科的關(guān)系

印度外交部證實(shí)莫迪將訪烏,美媒:此訪旨在平衡與華盛頓和莫斯科的關(guān)系2024-08-20 09:48:36

俄烏公布的戰(zhàn)果都要打折扣……

俄烏公布的戰(zhàn)果都要打折扣……2024-08-20 09:16:11

采訪佩戴納粹徽章的烏克蘭士兵,,意大利記者道歉同時(shí)譴責(zé)“親俄宣傳”

采訪佩戴納粹徽章的烏克蘭士兵,,意大利記者道歉同時(shí)譴責(zé)“親俄宣傳”2024-08-20 09:30:46

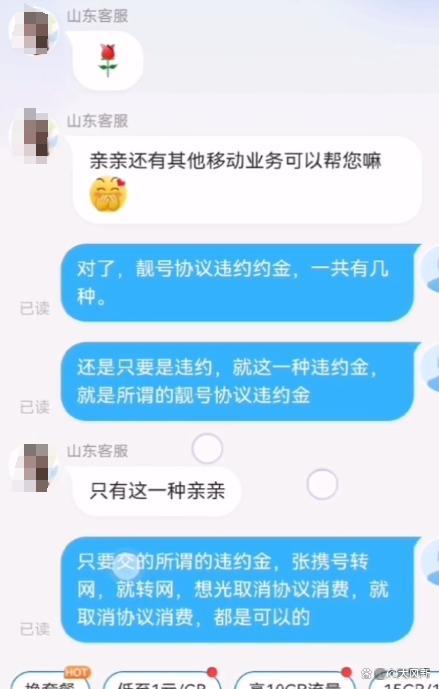

辦9999靚號(hào)協(xié)議 交2.3萬解約遭拒

辦9999靚號(hào)協(xié)議 交2.3萬解約遭拒2024-08-20 15:21:24

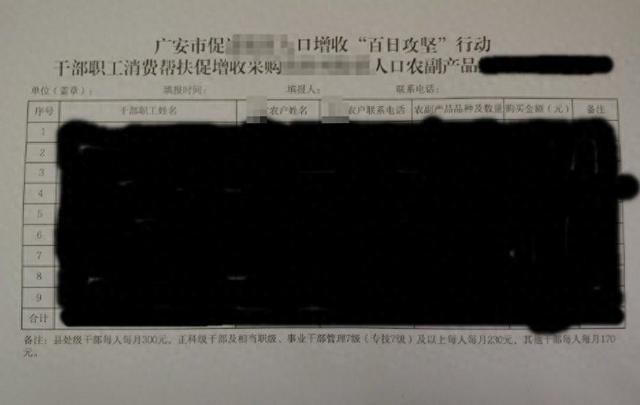

曝四川一地讓干部按級(jí)別買農(nóng)副產(chǎn)品 官方確認(rèn)政策屬實(shí)

曝四川一地讓干部按級(jí)別買農(nóng)副產(chǎn)品2024-08-20 15:18:30

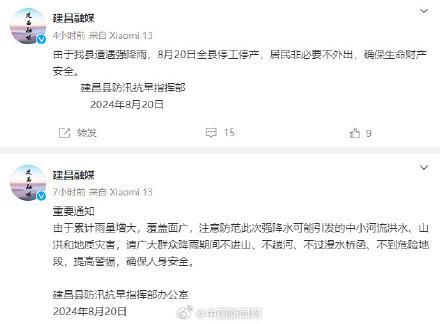

遼寧建昌居民非必要不外出 強(qiáng)降雨來襲,安全防范成首要任務(wù)

遼寧建昌居民非必要不外出2024-08-20 15:17:22

美方稱以方已接受一項(xiàng)有關(guān)加沙?;鸬倪^渡提議,,哈馬斯回應(yīng)

美方稱以方已接受一項(xiàng)有關(guān)加沙停火的過渡提議,,哈馬斯回應(yīng)2024-08-20 09:34:15

菲海警船接連沖闖南海島礁,、故意沖撞我海警艇!專家:意圖試探中方底線,,菲方顯然誤判形勢

菲海警船接連沖闖南海島礁,、故意沖撞我海警艇!專家:意圖試探中方底線,,菲方顯然誤判形勢2024-08-20 09:39:05

7月第四周緊湊型轎車銷量榜 秦L奪冠,,三強(qiáng)破五千

7月第四周緊湊型轎車銷量榜2024-08-20 15:23:39

黑神話第一批妖精 獲獎(jiǎng)玩家需填地址,,15天未處理則放棄

黑神話第一批妖精2024-08-20 15:21:39

俄外長:烏克蘭襲擊庫爾斯克州后,,任何談判都不可能

俄外長:烏克蘭襲擊庫爾斯克州后,任何談判都不可能2024-08-20 09:35:10

足壇反腐又有新進(jìn)展 又有兩人獲刑,!

足壇反腐又有新進(jìn)展2024-08-20 15:19:13

美國力推達(dá)成協(xié)議,,巴以雙方相互指責(zé),布林肯訪中東強(qiáng)調(diào)“最后的機(jī)會(huì)”

美國力推達(dá)成協(xié)議,,巴以雙方相互指責(zé),,布林肯訪中東強(qiáng)調(diào)“最后的機(jī)會(huì)”2024-08-20 09:53:56

“會(huì)談富有建設(shè)性”?沖突雙方:仍存分歧,!

“會(huì)談富有建設(shè)性”,?沖突雙方:仍存分歧!2024-08-19 10:15:10

女兒撞臉事件當(dāng)事方提供自然生育證據(jù) 親子謎團(tuán)待解

女兒撞臉事件當(dāng)事方提供自然生育證據(jù)2024-08-20 15:18:14

充氣模型,、木頭導(dǎo)彈,、地面畫像、空射誘餌彈……俄烏沖突中“誘餌裝備無處不在”

充氣模型,、木頭導(dǎo)彈,、地面畫像、空射誘餌彈……俄烏沖突中“誘餌裝備無處不在”2024-08-20 09:50:30

29歲女子吃素半年吃出中重度脂肪肝 瘦10斤為何病情加重,?

29歲女子吃素半年吃出中重度脂肪肝2024-08-20 15:24:30

激戰(zhàn)庫爾斯克是否讓俄烏離談判越來越遠(yuǎn),?專家解讀

激戰(zhàn)庫爾斯克是否讓俄烏離談判越來越遠(yuǎn)?專家解讀2024-08-20 10:41:20

葫蘆島建昌大部分地區(qū)電力通訊中斷 救援力量緊急馳援

葫蘆島建昌大部分地區(qū)電力通訊中斷2024-08-20 15:23:16

《黑神話:悟空》如何誕生的,?從《斗戰(zhàn)神》到全球矚目的中國游戲,!

《黑神話:悟空》如何誕生2024-08-20 15:24:19

全紅嬋出席刺猬首映禮 與王俊凱夢(mèng)幻合影引期待

全紅嬋出席刺猬首映禮2024-08-20 15:17:06

蘇州北站樞紐預(yù)計(jì)三年后建成投運(yùn) 打造國際開放樞紐新標(biāo)桿

蘇州北站樞紐預(yù)計(jì)三年后建成投運(yùn)2024-08-20 15:23:04

德國政府遭批后回應(yīng):沒有暫停對(duì)烏援助,討論仍在進(jìn)行中

德國政府遭批后回應(yīng):沒有暫停對(duì)烏援助,,討論仍在進(jìn)行中2024-08-20 09:36:02

澤連斯基視頻講話點(diǎn)名美英法:需加快向?yàn)蹩颂m提供武器

澤連斯基視頻講話點(diǎn)名美英法:需加快向?yàn)蹩颂m提供武器2024-08-20 09:49:01

相關(guān)新聞

法拍房暴增背后:年輕人0首付上車失業(yè)后斷供

2024-07-29 14:09:18法拍房暴增背后:年輕人0首付上車失業(yè)后斷供年輕人0首付購房失業(yè)后斷供 法拍房市場冷暖啟示錄

2024-07-29 13:12:18年輕人0首付購房失業(yè)后斷供有業(yè)主斷供后房子被法拍也還不上貸款

當(dāng)業(yè)主斷供后,,即使房子被法拍,仍然可能無法還清貸款,。 這是因?yàn)殂y行在拍賣房產(chǎn)時(shí),,主要目的是快速止損,而不是為了最大化拍賣價(jià)格,。

2024-07-02 13:30:17有業(yè)主斷供后房子被法拍也還不上貸款2成首付定房后貸款下不來要賠幾十萬違約金 法拍房風(fēng)險(xiǎn)警示錄

2024-05-13 14:42:062成首付定房后貸款下不來要賠幾十萬違約金躺平的斷供人,,開始跟銀行“爭奪”房子 法拍潮下的保房之戰(zhàn)

2024-07-03 16:58:07躺平的斷供人幾十萬套法拍房背后 家庭困境與市場警示

2024-07-05 08:05:27幾十萬套法拍房背后