全球股市動蕩 美聯(lián)儲降息還會遠(yuǎn)嗎?

全球股市動蕩 美聯(lián)儲降息還會遠(yuǎn)嗎,?

周一,,全球多個股市遭遇重挫,日本日經(jīng)225指數(shù)兩度觸發(fā)熔斷機(jī)制,,最終下滑12.4%,;韓國KOSPI指數(shù)收跌8.77%,同樣觸及熔斷,;澳大利亞S&P/ASX 200指數(shù)下挫3.7%,,觸及近六個月低位。這波海外市場普遍下跌,,促使市場避險情緒顯著提升,。

近期數(shù)據(jù)顯示,美國經(jīng)濟(jì)“硬著陸”的擔(dān)憂正不斷加劇,,成為引發(fā)多國股市集體重挫的因素之一,。廣州金控期貨研究中心的程小勇副經(jīng)理指出,最近發(fā)布的美國非農(nóng)就業(yè)數(shù)據(jù)遠(yuǎn)低于預(yù)期,,失業(yè)率則有所回升,,加之7月ISM制造業(yè)采購經(jīng)理人指數(shù)(PMI)亦未達(dá)到市場期待,進(jìn)一步推高了美國經(jīng)濟(jì)衰退的預(yù)期,。具體數(shù)據(jù)顯示,,美國6月新增非農(nóng)就業(yè)崗位僅11.4萬,遠(yuǎn)低于預(yù)測的17.5萬和前值17.9萬,,失業(yè)率回升至4.3%,,為去年10月以來的最高水平。

王東瀛,,來自光大期貨研究所的金融分析師,,提出周一亞太股市的疲軟表現(xiàn)可能是對上周美股下跌趨勢的延續(xù),。他解釋道,不佳的美國經(jīng)濟(jì)數(shù)據(jù)增強(qiáng)了市場對衰退的憂慮,,增強(qiáng)了美聯(lián)儲大幅度降息的預(yù)期,,促使資金涌向避險資產(chǎn),從而導(dǎo)致美股恐慌性下跌,。盡管美聯(lián)儲官員強(qiáng)調(diào)單份報告不會立即改變其政策立場,,但市場風(fēng)險情緒的轉(zhuǎn)變已相當(dāng)明顯,目前市場預(yù)測美聯(lián)儲短期內(nèi)緊急降息25個基點的概率約為60%,。

關(guān)于日本股市,,王東瀛分析,日本央行加息后日元迅速升值,,對出口企業(yè)盈利預(yù)期造成負(fù)面影響,,加之利率上升提高了融資成本,以及外資對日本中小企業(yè)股票的集中拋售,,共同引發(fā)了市場恐慌和兩次熔斷,。

至于美聯(lián)儲降息的前景,市場觀點不一,。王東瀛表示,,考慮到政策傳導(dǎo)需穩(wěn)健進(jìn)行,過于激進(jìn)的降息策略可能引發(fā)通脹反彈和金融市場劇烈波動,,這一點從近期VIX恐慌指數(shù)的攀升中可見一斑,。他認(rèn)為,根據(jù)美聯(lián)儲官員的近期言論,,提前降息的可能性不大,,除非出現(xiàn)如美股熔斷或美元流動性危機(jī)等極端情況。

程小勇則將焦點放在降息的規(guī)模上,,認(rèn)為市場關(guān)注的是25個基點還是50個基點的降息決定,。他指出,失業(yè)率的反彈在通脹緩和的背景下,,符合“薩姆法則”,,預(yù)示著美聯(lián)儲提前降息的可能性增加,,且很可能是預(yù)防性降息,。在降息真正實施前,,市場避險情緒可能持續(xù)波動,,但大規(guī)模拋售預(yù)計將逐漸減少,除非發(fā)生系統(tǒng)性金融風(fēng)險,,而當(dāng)前這似乎不太可能,。

程小勇還提到,,盡管股市正反映美國乃至全球經(jīng)濟(jì)放緩的預(yù)期,,當(dāng)前市場反應(yīng)或過度恐慌,。歷史經(jīng)驗顯示,,經(jīng)濟(jì)衰退的確認(rèn)通常滯后,且從當(dāng)前美國與新興市場經(jīng)濟(jì)狀況看,,尚無明確的衰退跡象,。他強(qiáng)調(diào),經(jīng)濟(jì)衰退往往隨加息而來,,因資產(chǎn)泡沫破裂,,但美國在最近一輪加息周期中,因財政擴(kuò)張支撐,,經(jīng)濟(jì)雖未衰退,,但美股等資產(chǎn)價格泡沫風(fēng)險猶存,未來或面臨調(diào)整,,不過美國私人部門和金融系統(tǒng)的相對健康狀態(tài)可降低經(jīng)濟(jì)危機(jī)或金融危機(jī)的風(fēng)險,。

Big胖發(fā)瘋-普拉姆利日記之《聰明策應(yīng)的背運》

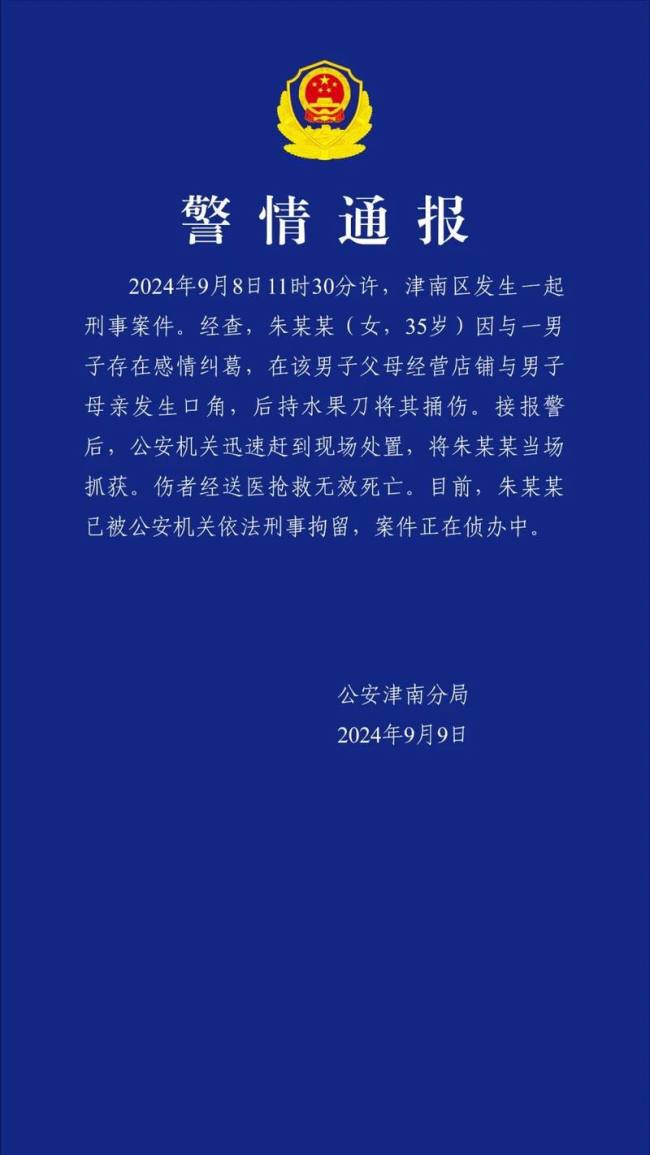

天津警方通報一起刑事案件

蘋果將推出AirPodsMax2頭戴式耳機(jī) 搭載USB-C,降噪升級

水稻新品系閩寧1號或明年上市銷售 西北糧食增產(chǎn)新希望

美國海軍想脫困,,得指望韓國日本,?

新爆料:跟烏克蘭搶F-16的,還有美國海軍,!

美英情報高官首次聯(lián)合公開露面,,渲染“全球威脅”

北京學(xué)校課間休息時間優(yōu)化為15分鐘 促進(jìn)學(xué)生身心健康

性侵中國女游客的韓男子被求刑10年 韓網(wǎng)民反響強(qiáng)烈

萬人迷變成討人嫌?陳好在《花少6》被罵慘,,央視為其發(fā)聲力挺

蘋果將推出AirPodsMax2頭戴式耳機(jī) 搭載USB-C,,降噪升級

豬肉,、果蔬齊漲價,CPI漲幅或至近一年半高點 食品價格上漲成主因

美媒:裝備欠缺人數(shù)不足,烏克蘭軍隊正面臨士氣低落和臨陣脫逃的困境

供烏武器收益大部分留在美國 軍工復(fù)合體最大限度獲利,!

千鈞一發(fā),!民警一把抓住窗臺外的他 11秒生死救援

外媒:約旦河西岸與約旦交界的一陸路口岸發(fā)生槍擊,,3名以色列人死亡,內(nèi)塔尼亞胡發(fā)聲

西方炒作“中國護(hù)衛(wèi)艦換柬埔寨海軍基地”

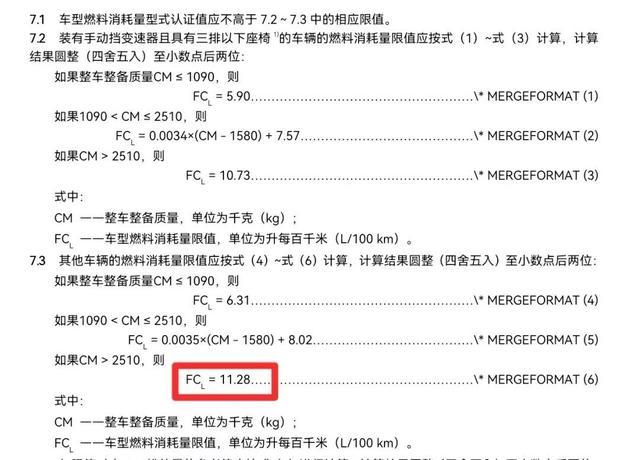

權(quán)威解讀“汽車燃料消耗量”新規(guī) 燃油車與電動車并行發(fā)展新導(dǎo)向

美國空軍“從頭開始”審查第六代戰(zhàn)斗機(jī)項目

濟(jì)青兩大地鐵集團(tuán)半年報出爐 營收喜憂參半,資產(chǎn)規(guī)模擴(kuò)張

美軍艦維修到底有多難,?美國海軍全球“求人”幫修船

中國海警向《環(huán)球時報》記者講述南海上的故事:“屬于我們的藍(lán)色疆土,必須守護(hù)守住”

美媒破防:給烏克蘭M1A1坦克就是“浪費”

涉嫌“破壞北溪”,?烏克蘭軍官:如果真的是我們做的,德國應(yīng)該停止調(diào)查

廢除老牌護(hù)衛(wèi)艦隊,日本海上自衛(wèi)隊大整編用意何為,?

專家:AI是基礎(chǔ)設(shè)施的終極模態(tài),,驅(qū)動全球經(jīng)濟(jì)新增長

美大使稱“中美戰(zhàn)區(qū)司令員將在未來幾周通話”

Big胖發(fā)瘋-普拉姆利日記之《聰明策應(yīng)的背運》

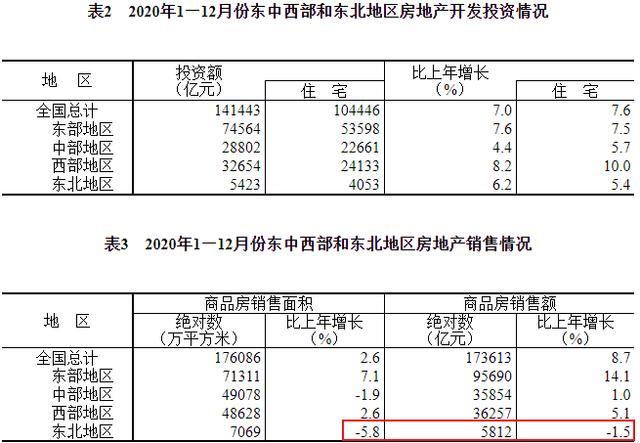

房地產(chǎn)大跳水,,東北樓市沒戲了 人口流失下的困境

鋰價跌破7萬關(guān)口,,產(chǎn)業(yè)鏈上游成本壓力待解 行業(yè)巨頭業(yè)績重挫

天津警方通報一起刑事案件

iPhone16仍有4款型號

普京態(tài)度突然變了

警惕!“摩羯”走雨未停,,廣東一男子因這個舉動住進(jìn)ICU 螺旋雨帶慎行

外媒:美國眾議院共和黨人發(fā)布報告,,嚴(yán)厲批評拜登政府在阿富汗撤軍中失敗表現(xiàn)

相關(guān)新聞

特朗普批評美聯(lián)儲加劇市場動蕩:全球股市遭遇"黑色星期一

2024-08-09 09:31:44特朗普批評美聯(lián)儲全球資產(chǎn)動蕩,,美聯(lián)儲降息真要來了?公募最新解讀

2024-08-06 14:05:31全球資產(chǎn)動蕩全球股市震蕩 債券市場能躺贏嗎 美聯(lián)儲面臨考驗

2024-08-07 08:29:19全球股市震蕩降息又要落空,?美聯(lián)儲官員密集發(fā)聲 降息預(yù)期受挫

2024-05-22 08:53:28降息又要落空,?美聯(lián)儲官員密集發(fā)聲中金:下調(diào)美聯(lián)儲降息預(yù)測,,緣何年內(nèi)降息或僅一次?

2024-04-09 13:57:27中金:下調(diào)美聯(lián)儲降息預(yù)測美聯(lián)儲理事鮑曼:今年沒有理由降息!

2024-05-11 09:15:59美聯(lián)儲理事鮑曼:今年沒有理由降息