國央企薪酬,又迎來一輪大改

三項(xiàng)制度一直是國企改革的重點(diǎn),,自去年6月《國有企業(yè)改革深化提升行動方案(2023-2025年)》發(fā)布以來,,三項(xiàng)制度改革的推進(jìn)愈發(fā)深入。

當(dāng)前國企的深化改革提升行動正在穩(wěn)步推進(jìn),,圍繞新一輪改革的各項(xiàng)具體目標(biāo)和要求,,對應(yīng)的,企業(yè)收入分配與激勵(lì)制度,,也必須同步調(diào)整完善,,才能成為國企實(shí)現(xiàn)高質(zhì)量發(fā)展的支撐。

在今年三中全會上審議通過的重磅文件《中共中央關(guān)于進(jìn)一步全面深化改革,、推進(jìn)中國式現(xiàn)代化的決定》中,,中央重點(diǎn)提及了三項(xiàng)制度改革的各項(xiàng)內(nèi)容,顯示出了國家對國企薪酬與激勵(lì)體系改革的重視,。

文件明確指出:“深化國有企業(yè)工資決定機(jī)制改革,,合理確定并嚴(yán)格規(guī)范國有企業(yè)各級負(fù)責(zé)人薪酬、津貼補(bǔ)貼等”,,對國有企業(yè)的改革方向,、收入分配,、激勵(lì)機(jī)制完善等方面,作出了進(jìn)一步指示,。

近日,,《〈中共中央關(guān)于進(jìn)一步全面深化改革、推進(jìn)中國式現(xiàn)代化的決定〉輔導(dǎo)讀本》也已正式出版發(fā)行,。

國資委主任張玉卓在其中的署名文章里,,對下一步國企改革的方向作出了詳細(xì)闡述,涉及大量與薪酬考核機(jī)制相關(guān)的重要內(nèi)容,。

國企深化改革方向進(jìn)一步明確

薪酬考核體系要作出適配性調(diào)整

國企的工資決定機(jī)制怎么改,,還需要我們將視角放大到國企的整體改革目標(biāo)上去看。分配機(jī)制的改革,,一定是要緊密圍繞著改革目標(biāo),、轉(zhuǎn)型方向和監(jiān)管重點(diǎn)來開展的。

首先看目標(biāo),。 中央對國有企業(yè)的深化改革目標(biāo)和任務(wù),,在年初就作出了明確和強(qiáng)調(diào),就是要實(shí)現(xiàn)國有企業(yè)的高質(zhì)量發(fā)展,。 而其中關(guān)鍵,,是提高企業(yè)的核心競爭力、增強(qiáng)核心功能,。小明在過去的國改相關(guān)文章中,,已多次提及。

在提高核心競爭力方面,,國有企業(yè)需要提高資本效率,、全員勞動生產(chǎn)率和科技產(chǎn)出效率,建立追求價(jià)值,、創(chuàng)造價(jià)值的理念,,不盲目求大。

在提高核心功能方面,,國有企業(yè)需要完善科技創(chuàng)新機(jī)制,,服務(wù)我國實(shí)現(xiàn)高水平科技自立自強(qiáng);同時(shí)還要優(yōu)化國有經(jīng)濟(jì)布局,,促進(jìn)現(xiàn)代化產(chǎn)業(yè)體系建設(shè),;并強(qiáng)化重點(diǎn)領(lǐng)域保障,支撐國家戰(zhàn)略安全,。

諸如價(jià)值創(chuàng)造,、不盲目求大、完善科創(chuàng)機(jī)制這類表述,,自去年開始國資委就一直在強(qiáng)調(diào),。這意味著國企的發(fā)展已經(jīng)從求規(guī)模轉(zhuǎn)而進(jìn)入了求質(zhì)量的階段,。

在這個(gè)階段中,國企對產(chǎn)業(yè),、對社會和經(jīng)濟(jì)作出的實(shí)質(zhì)貢獻(xiàn),,是國家更看重的。但如何衡量這個(gè)實(shí)質(zhì)貢獻(xiàn),?那就是收入分配與考核體系需要去完善的部分,。

其次看方向。 《決定》要求進(jìn)一步明晰不同類型國有企業(yè)功能定位,,完善主責(zé)主業(yè)管理,,明確國有資本重點(diǎn)投資領(lǐng)域和方向。

文件再次強(qiáng)調(diào)了“三個(gè)集中”,。即推動國有資本向關(guān)系國家安全,、國民經(jīng)濟(jì)命脈的重要行業(yè)和關(guān)鍵領(lǐng)域集中,向關(guān)系國計(jì)民生的公共服務(wù),、應(yīng)急能力,、公益性領(lǐng)域等集中,向前瞻性戰(zhàn)略性新興產(chǎn)業(yè)集中,。

那么既然明確了投資方向,,就需要有對應(yīng)的評價(jià)體系來考核國有企業(yè),是否將國家方針進(jìn)行了準(zhǔn)確的落實(shí),,以及落實(shí)的質(zhì)量如何,。

而且對于承擔(dān)不同功能的國有企業(yè),也要有不同的衡量標(biāo)準(zhǔn),,這樣才能確保各個(gè)關(guān)鍵領(lǐng)域內(nèi)的國企,都能有把業(yè)務(wù)經(jīng)營好的積極性,。既要激勵(lì)沖鋒部隊(duì),,也要重視后勤部隊(duì)。

再次,,《決定》還單獨(dú)強(qiáng)調(diào)了深化科技體制改革的內(nèi)容,。

一方面提出,要強(qiáng)化企業(yè)科技創(chuàng)新主體地位,,加強(qiáng)企業(yè)主導(dǎo)的產(chǎn)學(xué)研深度融合,,建立企業(yè)研發(fā)準(zhǔn)備金制度,支持企業(yè)主動牽頭或參與國家科技攻關(guān)任務(wù),;另一方面,,允許符合條件的國企以創(chuàng)新創(chuàng)造為導(dǎo)向,在科研人員中開展多種形式中長期激勵(lì),。

科創(chuàng)進(jìn)步對我國實(shí)現(xiàn)產(chǎn)業(yè)升級的推動作用有多關(guān)鍵,,自不必多說,。國企在這個(gè)過程當(dāng)中也要肩負(fù)起牽頭者的角色,責(zé)無旁貸,。

所以圍繞科創(chuàng)工作的相關(guān)用人,、考核與激勵(lì)機(jī)制,也需要盡快完善起來,,進(jìn)一步突出各類激勵(lì)政策的科技屬性,,才能幫助國企更好地吸納高層級科研人才、留住科研骨干,,引領(lǐng)科技創(chuàng)新工作的深入開展,。

最后,《決定》還提出要深化國有資本投資,、運(yùn)營公司改革,。

國有資本投資公司主要以服務(wù)國家戰(zhàn)略、優(yōu)化國有資本布局,、提升產(chǎn)業(yè)競爭力為目標(biāo),,著力提升國有資本控制力、影響力,。

國有資本運(yùn)營公司則主要以提升國有資本運(yùn)營效率,、提高國有資本回報(bào)為目標(biāo),實(shí)現(xiàn)國有資本合理流動和保值增值,。明源云資管平臺,,助你盤清資產(chǎn)家底·加強(qiáng)資產(chǎn)監(jiān)督·掌握經(jīng)營效益,戳這里了解

它們各自都有著自己明確的定位與使命,,而在高質(zhì)量發(fā)展時(shí)代,,國家也需要建立相應(yīng)的評價(jià)制度,來評估各類國有企業(yè)履行戰(zhàn)略使命的成果,。

國企的考核與分配機(jī)制

越來越強(qiáng)調(diào)精準(zhǔn)和有效

看完當(dāng)前國企改革的目標(biāo)和重點(diǎn)方向領(lǐng)域后,,我們就能理解為什么國企收入決定機(jī)制的改革如此關(guān)鍵了。

一方面,,國家越來越重視國企創(chuàng)造的實(shí)質(zhì)價(jià)值和貢獻(xiàn),,需要相應(yīng)的評價(jià)體系來衡量;另一方面,,國有資本在各個(gè)產(chǎn)業(yè)領(lǐng)域當(dāng)中的引領(lǐng)作用,,越來越重要。所以考核體系要能激發(fā)各類國企在業(yè)務(wù)精進(jìn)上的積極性,。

因此,,在《決定》以及后續(xù)國資委的相關(guān)指示中,對國有企業(yè)接下來的考核與薪酬機(jī)制改革,都強(qiáng)調(diào)了有效評價(jià),、分類考核,、鼓勵(lì)科創(chuàng)、強(qiáng)化監(jiān)管,、獎勵(lì)增量貢獻(xiàn)等內(nèi)容,,重點(diǎn)突出考核與激勵(lì)的精準(zhǔn)性、有效性,。

首先,,是強(qiáng)調(diào)評價(jià)。 包括《決定》和近期國資委的各類發(fā)文會議,,都多次,、多方面強(qiáng)調(diào)了“評價(jià)”二字。

比如圍繞國有企業(yè)這個(gè)整體,,提出要“建立國有企業(yè)履行戰(zhàn)略使命評價(jià)制度”,;

圍繞國有資本管理,提出要“健全國有企業(yè)投資管理制度,,完善投資負(fù)面清單,,建立投資后評價(jià)制度”;

圍繞國有資本投資運(yùn)營公司的改革,,提出要“完善國有資本經(jīng)營預(yù)算和績效評價(jià)制度”,;

圍繞國有企業(yè)負(fù)責(zé)人收入,提出要“深化國有企業(yè)工資決定機(jī)制改革,,合理確定并嚴(yán)格規(guī)范國有企業(yè)各級負(fù)責(zé)人薪酬,、津貼補(bǔ)貼等”……

看上去,企業(yè)設(shè)立評價(jià)機(jī)制似乎是很普遍,、很理所應(yīng)當(dāng)?shù)氖虑?。但?shí)際上,要想把評價(jià)工作做好,、做準(zhǔn),,并不簡單。

因?yàn)橛行гu價(jià),,必須建立在明確的分工定位之上,。要做好對國有企業(yè)經(jīng)營,、投資,、人員績效等多方面的評價(jià),就必須首先確定好各企業(yè)的核心使命,、業(yè)務(wù)定位,、經(jīng)營目標(biāo)和人員定崗分級等等。

只有這些前置工作做得足夠到位,、足夠清晰,,評價(jià)才會精準(zhǔn),,這工作量可不小。所以強(qiáng)調(diào)評價(jià),,也同時(shí)是在強(qiáng)調(diào)國企要理清重點(diǎn)任務(wù),,實(shí)事求是地做好經(jīng)營投資。

其次,,是強(qiáng)調(diào)分類,。 前面也提到了,國企當(dāng)前需要增強(qiáng)核心功能,,貫徹“三個(gè)集中”,。而每家國企的功能定位、布局的業(yè)務(wù)領(lǐng)域和肩負(fù)的任務(wù),,有很大的不同,。

比如從橫向來看,聚焦于戰(zhàn)新產(chǎn)業(yè)的科技領(lǐng)軍型企業(yè),,和專注于民生保障與基建的企業(yè),,在成本投入、效益創(chuàng)造,、人員配置等方面有巨大差異,。

從縱向上來看,縣市級國企與省屬國企甚至是央企相比,,經(jīng)營規(guī)模和能力也有很大差距,。

所以設(shè)計(jì)國企的考核體系,顯然不能粗暴的一概而論,。

為了更準(zhǔn)確地評估企業(yè)的價(jià)值創(chuàng)造能力,,在前幾天發(fā)布的《決定》的輔導(dǎo)讀本中,國資委主任張玉卓也再次強(qiáng)調(diào)了分類考核:

“要進(jìn)一步深化分類改革,、分類考核,、分類核算。完善國有企業(yè)分類考核評價(jià)體系,,根據(jù)企業(yè)不同功能作用,,設(shè)置更有針對性、個(gè)性化的考核指標(biāo),,探索實(shí)行‘一業(yè)一策,、一企一策’考核…充分體現(xiàn)對共性量化指標(biāo)與個(gè)體差異性的精準(zhǔn)把握…”

對于企業(yè)負(fù)責(zé)人的工資決定機(jī)制也一樣,應(yīng)該確保其收入既能體現(xiàn)國有企業(yè)的特殊屬性,,又能更真實(shí)反映經(jīng)營能力,。

其實(shí)去年5月國家人社部印發(fā)的《國有企業(yè)內(nèi)部薪酬分配指引》,就對此做過比較清晰的界定。

《指引》為國企的不同子公司按照效益來源分成了3個(gè)大類:外部效益型企業(yè),、內(nèi)部效益型企業(yè),、支持保障型企業(yè)。

外部效益型企業(yè)的效益主要來源于集團(tuán)公司外部市場,。內(nèi)部效益型企業(yè)的效益主要來源于集團(tuán)公司內(nèi)部其他企業(yè),。支持保障型企業(yè)一般不直接創(chuàng)造效益,主要為集團(tuán)公司發(fā)展提供技術(shù),、服務(wù)等保障,。

《指引》提出,集團(tuán)公司需要根據(jù)子企業(yè)的功能定位和所處發(fā)展階段,,對各級企業(yè)工資總額進(jìn)行分類管理,,分類確定工資總額聯(lián)動指標(biāo)。

外部效益型子企業(yè),,主要選取利潤總額/凈利潤,、營業(yè)收入、經(jīng)濟(jì)增加值,、凈資產(chǎn)收益率等經(jīng)濟(jì)效益指標(biāo)作為直接聯(lián)動指標(biāo),,實(shí)行工資總額與經(jīng)濟(jì)效益強(qiáng)聯(lián)動的機(jī)制。

內(nèi)部效益型子企業(yè),,可以綜合選取利潤總額/凈利潤,、營業(yè)收入和重點(diǎn)任務(wù)完成率、管理能力提升等指標(biāo)作為直接聯(lián)動指標(biāo),,原則上工資總額增幅不超過集團(tuán)公司工資總額增幅,。

而對于支持保障型企業(yè)、初創(chuàng)期企業(yè),,應(yīng)該適當(dāng)?shù)?jīng)濟(jì)效益指標(biāo)的聯(lián)動,,體現(xiàn)戰(zhàn)略哺育與支持的導(dǎo)向,可將重點(diǎn)任務(wù)完成率,、管理能力提升等非經(jīng)濟(jì)性量化指標(biāo)作為直接聯(lián)動指標(biāo),,保持工資總額增減相對平穩(wěn)。

這套標(biāo)準(zhǔn)也展現(xiàn)出了中央對提升國企分類考核精準(zhǔn)性與激勵(lì)機(jī)制有效性的決心,,也希望借此讓國企進(jìn)一步鼓勵(lì)創(chuàng)新研發(fā),、構(gòu)建長周期的戰(zhàn)略培育觀念。

再次,,是鼓勵(lì)創(chuàng)新,。 圍繞科技創(chuàng)新的主體地位來調(diào)整各項(xiàng)考核與激勵(lì)制度,使其向科創(chuàng)項(xiàng)目和人才傾斜,。

《決定》中明確提出,,允許科技人員在科技成果轉(zhuǎn)化收益分配上有更大自主權(quán)、允許更多符合條件的國有企業(yè)以創(chuàng)新創(chuàng)造為導(dǎo)向,,在科研人員中開展多種形式中長期激勵(lì),。

國資委主任張玉卓也提出,要健全國有企業(yè)推進(jìn)原始創(chuàng)新制度安排,,其中包括靈活開展股權(quán)分紅等多種形式的中長期激勵(lì),,加快推進(jìn)科技成果賦權(quán)改革。

要知道,,科研成果從研發(fā)到成功到轉(zhuǎn)化,、再到產(chǎn)業(yè)化,普遍需要漫長的過程,。短期激勵(lì)對于高層次科研人才來說,,效果并不大。建立更靈活多樣的中長期創(chuàng)新激勵(lì)機(jī)制,,才是國企留住人才,、讓他們安心做科研的有效手段。

實(shí)際上,,國企工資收入分配與激勵(lì)機(jī)制向科創(chuàng)人才傾斜的趨勢,,一直在加大。關(guān)于國有科技企業(yè)股權(quán)和分紅激勵(lì)機(jī)制的完善,,國家先后出臺了多份文件推進(jìn),。

目前,國有科技型企業(yè)可以做股權(quán)類的股權(quán)出售,、股權(quán)獎勵(lì),、股權(quán)期權(quán);分紅類的超額利潤分享,、項(xiàng)目跟投,、項(xiàng)目分紅、崗位分紅,、虛擬股權(quán)等等,,對于科技人才的激勵(lì)方式愈發(fā)多元化了。

更完善的創(chuàng)新激勵(lì)機(jī)制,,疊加企業(yè)研發(fā)準(zhǔn)備金制度的建立,,無疑對國企引領(lǐng)科研攻堅(jiān)有著很大的幫助。

最后,,是強(qiáng)調(diào)監(jiān)管,。 一方面堅(jiān)決防止國有資產(chǎn)流失;另一方面果斷獎勵(lì)增量貢獻(xiàn),。

工資決定機(jī)制的改革,,既要起到強(qiáng)化監(jiān)管,、規(guī)范行為的作用,也要強(qiáng)化效益導(dǎo)向,,要能夠反映企業(yè)負(fù)責(zé)人的實(shí)質(zhì)貢獻(xiàn)和經(jīng)營管理能力,。

在監(jiān)管方面,《決定》的輔導(dǎo)讀本寫道,,要完善國資國企管理監(jiān)督體制機(jī)制,,其中就包括健全更加精準(zhǔn)規(guī)范高效的收入分配機(jī)制、健全國有資產(chǎn)監(jiān)督問責(zé)機(jī)制,,不斷提升監(jiān)督效能,,堅(jiān)決防止國有資產(chǎn)流失。

通過工資決定機(jī)制的改革,,有望進(jìn)一步規(guī)范國有企業(yè)負(fù)責(zé)人的薪酬行為,,避免濫用職權(quán)、違規(guī)領(lǐng)取薪酬等行為的發(fā)生,。

在鼓勵(lì)增量貢獻(xiàn)方面,,國企的收入分配需要強(qiáng)化與效益的掛鉤。具體的界定方式,,《指引》中曾經(jīng)劃分過4種企業(yè)類型:

一是領(lǐng)先型,,這類企業(yè)的總體薪酬水平可以處于市場75分位以上,需要通過較高的薪酬水平吸引更多的優(yōu)秀人才,。

二是匹配型,,總體薪酬水平圍繞市場50分位波動,通過綜合激勵(lì)因素吸引和留住人才,。

三是滯后型,,總體薪酬水平圍繞市場25分位波動,需要盡可能降低人工成本支出,。

四是混合型,,可以針對不同部門、不同崗位,、不同人才采取不同的薪酬策略,。

這套標(biāo)準(zhǔn)直觀體現(xiàn)了企業(yè)效益與薪酬水平之間的關(guān)系。效益好的企業(yè),,允許制定更有外部競爭力的薪酬策略,。而效益一般的企業(yè),預(yù)算就得省著用,。企業(yè)負(fù)責(zé)人的收入確定,,也可遵循這樣的原則。

結(jié)語

考核與收入制度的完善,,是國企深化改革的重要部分,。隨著各國有企業(yè)戰(zhàn)略使命,、改革目標(biāo)和任務(wù)的不斷明晰和細(xì)化,考核與薪酬體系也必須往更精準(zhǔn),、更有效,、更靈活、更全面的方向發(fā)展,。

經(jīng)過新一輪相關(guān)制度的改革,相信國有企業(yè)的經(jīng)營潛力和創(chuàng)新活力,,能夠被進(jìn)一步激發(fā),,帶動運(yùn)營效率和競爭力的提升,向市場化邁進(jìn)更有力的一步,。

玉米“一夜上漲”,!但新糧遭遇降價(jià)危機(jī)?

世界羽聯(lián)最新排名,國羽五單項(xiàng)排名全部世界第一

A股高開低走 后市策略與板塊機(jī)遇解析

中儲糧再次輪入玉米,,價(jià)格連漲兩日

林詩棟世界排名上升至第3

以媒:如果以色列同意不襲擊伊朗某些特定目標(biāo),美國將提供補(bǔ)償

抓住任期尾巴訪問非洲,,拜登打的什么算盤?

伊朗,正在作最糟糕準(zhǔn)備

以軍稱對伊朗“重大襲擊迫在眉睫”,,如果遇襲,伊朗如何報(bào)復(fù)性反擊,?

寒露是“兇日” 4件事別犯忌諱

韓總統(tǒng)時(shí)隔13年訪菲談及南海,,菲學(xué)者炒作“對抗中國”

全世界都被嚇了一跳

寒露我們吃點(diǎn)啥,?

以色列的攻擊,,已是箭在弦上

一夜“突變”,!豬價(jià)上漲“盛極而衰”,?

王楚欽積分7825世排第一

沖突一周年,,中東距離“全面戰(zhàn)爭”還有多遠(yuǎn),?

張家界20個(gè)景點(diǎn)全門票3500元 玩轉(zhuǎn)仙境的代價(jià)

女子轉(zhuǎn)賣父母處方藥被判販毒罪

以媒:法國外長重申對以色列實(shí)施武器禁運(yùn),,稱此舉旨在“保障以色列安全”

報(bào)告顯示過去一年美國對以色列軍援超179億美元

遠(yuǎn)程奔襲難度不小,,連鎖反應(yīng)難以控制,,世界擔(dān)心以軍空襲伊朗核設(shè)施

“我想要能走路,,然后回家” 加沙民眾回顧巴以沖突“黑暗一年

10月7日,,一切都?xì)⒓t眼了

A股高開低走 后市策略與板塊機(jī)遇解析

三大股指均高開超10% 近千只個(gè)股開盤漲停

馬斯克稱中國非常擅長制造業(yè),并夸贊中國汽車公司極具競爭力

世界羽聯(lián)最新排名,,國羽五單項(xiàng)排名全部世界第一

英國還是灰溜溜走了

俄國防部公布視頻!俄軍用“柳葉刀”巡飛彈摧毀烏軍自行火炮

玉米“一夜上漲”,!但新糧遭遇降價(jià)危機(jī)?

是誰在演我節(jié)后上班第一天?整理好心情愿大家元?dú)鉂M滿

以色列“定點(diǎn)清除”造成嚴(yán)重?fù)p失,,中東一年之內(nèi)失去數(shù)十名“指揮官”

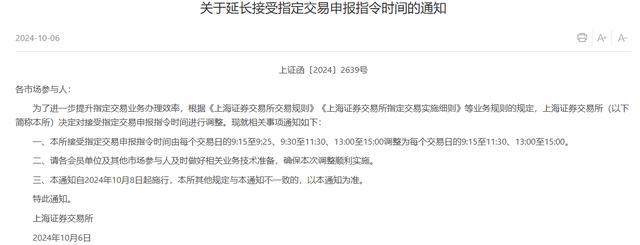

如何理解上交所加時(shí)5分鐘 提升交易效率新舉措

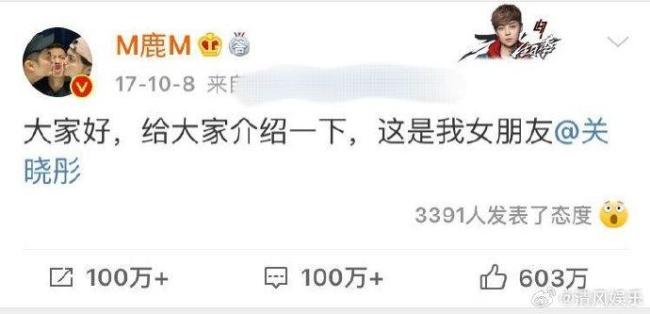

鹿晗關(guān)曉彤官宣戀情七周年!兩個(gè)人真的一年比一年甜蜜

相關(guān)新聞

券商維持房地產(chǎn)板塊的兩端配置建議 把握國央企與優(yōu)質(zhì)非國央企機(jī)遇

2024-08-22 14:01:32券商維持房地產(chǎn)板塊的兩端配置建議3家央企迎來新任“一把手” 資深高管引領(lǐng)變革

9月4日,,國資委網(wǎng)站公布了《10戶中央企業(yè)13名領(lǐng)導(dǎo)人員職務(wù)任免》的通知,,涉及到多家央企高層的人事調(diào)整

2024-09-04 22:22:173家央企迎來新任“一把手”國央企,為啥也不拿地了 市場疲軟與策略調(diào)整并行

2024年已步入尾聲,,回顧上半年,,新房與二手房市場在政策助力下有所回暖,但土地市場未見顯著好轉(zhuǎn),,缺乏直接的政策利好的支撐

2024-08-23 10:07:00國央企央企旗下多家公司成“老賴” 央企也無奈

2024-08-08 14:39:10央企旗下多家公司成“老賴”網(wǎng)下打新規(guī)則迎來大改 強(qiáng)化專業(yè)性與適配性管理

2024-08-22 15:48:56網(wǎng)下打新規(guī)則迎來大改最新消息,!中央決定 多家央企領(lǐng)導(dǎo)調(diào)整

2024-04-17 11:16:29中央決定