危險的信號:一線城市的消費,,也開始斷崖式下跌了

一個危險的信號:一線城市的消費,,也開始斷崖式下跌了。

國統(tǒng)局公布的最新數據顯示:

2024年6月,北上廣深的社零同比增速比5月分別大幅下滑了12.8,、11,、10.2,、3.2個百分點,至-6.3%,、-9.4%,、-9.3%、-2.2%,。

本該是拉動消費增長的排頭兵,,反而拖了后腿,背后的原因也很簡單:

正是對資產的收益預期大幅下降,,才讓大家的消費意愿也跟著直線降低,。

說白了,樓市股市里賺不到錢了,,還要去償還更高的債務,,就只能去擠壓其他消費了。

所以,,現(xiàn)在很多刺激消費的動作,,大家覺得不實際,也是因為心里都門兒清

——什么時候資產價格能穩(wěn)住,、債務能得到緩解,,什么時候也才有消費的動力。

說得更白一點,,要想刺激消費,,就得先讓人看到樓市、股市上漲,,或者通脹的預期,;

問題是有可能嗎?

有的,,而且已經在來的路上了,,正是即將過去的8月后,9月份老美開啟降息周期的那一刻,。

你也可以理解為,,我們這兩年被承壓的資產價格和債務,就是為了等待這一刻的到來

——房價,,終于要迎來抬頭之日了,。

所以,到今年結束前,,大家要去慎重考慮的就是,,要不要賣房,?又要不要選擇繼續(xù)重倉樓市?

我的建議是,,比起賣房,,能保有至少一個倉位在樓市里頭,會更穩(wěn)妥,。

房價的上漲預期,,會越來越凸顯。

首先,,老美一旦開啟降息周期,,就是我國房地產見底的源頭信號。

一方面,,我們可以去騰出更大的貨幣操作空間,,去繼續(xù)推高7月已經出現(xiàn)明顯回暖的CPI、進而拉升通脹,;

而別忘了,,拉升通脹同樣可以幫助我們稀釋當前被承壓的債務,推動資產價格上漲,。

一方面,,匯率壓力會大大減小。

想想如果美元降息相對貶值,,而我們的人民幣相對升值,,這將讓熱錢來購買我們的優(yōu)質資產時變得相對劃算,,那確實是有利于推動房價上漲的,。

其次,更大的貨幣操作空間,,包括讓房貸利率全面進入2字頭時代,、并且讓租售比逐漸大于房貸利率,拉升到3%

——這兩件事,,我們也已經在逐步靠近了,,不過就差老美降息的臨門一腳。

而一旦實現(xiàn),,就將構成我國房地產見底的關鍵信號,。

一方面,一旦貸款利率回到2字頭,,而租售比達到3字頭,,就會導致一個結果——即產生房價缺口的套利空間。

只不過,,這種缺口機會并不會長期出現(xiàn),,因為一旦租售比真的去與房貸利率相當,,意味著租金會完全去覆蓋掉月供利息,那么就一定會有之前選擇租房的人也開始批量進入樓市,。

從這個維度理解,,也就不難理解為什么二季度的貨幣政策報告里,為什么大家長要提出“支持住房租賃產業(yè)可持續(xù)發(fā)展”了,?

當房價開始向房租回歸的時候,,對于在座各位來說,眼下就是一個再好不過的入市機會,。

一方面,,銀行為了維持貸款利率下調帶來的息差不產生變化,存款利率也將再經歷大幅下調,。

這會導致一個結果,,大家未來存款可能不僅沒啥利息收入,倒貼都有可能,。

那么,,存款就將去轉移到能帶來更高回報的地方。

而這個過程里頭,,樓市或因為相對更高的租售比的租金收入,,或因為利率持續(xù)降低給房子帶來的增值預期,就會在這個過程中輕松成為超低利率時代的一個新出路,、新蓄水池,。

所以房貸利率降低到2字頭且繼續(xù)下探時,往往就是剛需改善大量入場的時候,,也是大家伙把存款從銀行開始轉移到樓市的時候,。

再一個,是大家長在收儲力度上的加速,。

從國家隊4月份宣布親自下場收房開始,,到現(xiàn)在已經超過了60個城市、區(qū)域都發(fā)了文件說要進行收房,。

而要知道,,在一個月前,收儲的城市還只有30多個,;

可見,,各城市加入的速度當下是呈倍速往上漲的,為啥呢,?

一方面,,當然是為了更快速地去庫存。

并且,還不止是去庫存,,看看“消化存量,、優(yōu)化增量”的表述就會知道,這個過程中,,同樣也是在激發(fā)各位潛在的購買需求,。

就像廣州年前發(fā)放的那張房票一樣,收了你的房子,,但不是給你錢,,而是直接給你上面寫著幾百萬金額的房票,你還是只能拿去買房子,。

而另一方面,,則是因為國家隊篤定了不會再讓這些收儲回來的庫存繼續(xù)去加重地方的負債,而是會重新變回能獲得正回報率的資產,。

簡單來說,,就是大家長知道收儲的未來一定是:扭虧為盈。

那么再綜合前面2個比較明顯的筑底信號,,國家隊選擇現(xiàn)在出手就是為了說明一件事:

屬于房子的底部時機確實到來了,。

所以,如果你是真實有買賣置換需求的話,,眼下就是你做好準備的時刻,。

當然你還會發(fā)現(xiàn),國家隊是有選擇性地去進行大量收儲的,,畢竟大家長也不傻啊,,眼下也已不再是所有房子都能迎來反彈的日子。

普跌分漲永遠是大行情和大趨勢,,而也只有這一點,,我們才最有可能復刻一直被我們拿來對比的美國和日本。

所以,,如果你現(xiàn)在手上就擁有資產,,你更應該去考慮的,,反而是評估你手握的是“正”資產,,可以等等再賣的;

還是“負”資產,,繼續(xù)持有只會更增加你負債的,?

建議你,如果是后者,,那么不如趁這個機會做好優(yōu)化置換,,從低能級城市置換到高能級城市去,同時又能從以前的高利率置換到現(xiàn)在的低利率,,一舉兩得,。

當然,,如果你不知道該如何評估,也沒有這種認知,,可以來我閉門直播間,,我告訴你具體方法。

畢竟,,人這一輩子最后悔也最無奈的,,就是不斷地在為自己的低認知買單。

而想要高認知,,就得先知道,,什么樣的資產是最有機會跑贏未來通脹到來的速度?為什么是房子,?又為什么只能是一二線城市這種能級的房子,?

經濟發(fā)展越低迷,所有人就越求穩(wěn),,越想把更確定的東西握在手里,,這是人性。

這也是為什么大家一邊在瘋狂存錢,、甚至為此不惜割肉賣房,,一邊又在進行著消費降級。

本質上,,是預期管理的問題,,是大家已經形成了一種思維慣性,認為除了現(xiàn)金流外,,已經追求不到更穩(wěn)定的資產收益,。

可實際上,我們關注很多宏觀數據和所謂趨勢,,并拿這些因素來判斷你現(xiàn)在到底該買房還是存錢,,都是不可能因此就做出正確判斷的。

這里我就說一個:二手房的成交量,。

實際上,,成交量的漲跌,并不會影響到你想買的房子的價值,。

當然可能有人會說,,不看量看什么,光看政策嗎,?但政策就是出來了也沒見房價上漲啊,。

和大家說一下市場上的真實情況:

宏觀數據上表現(xiàn)是確實是量升價沒漲,但是從微觀市場上看,就是一套套筍盤被消化掉的事實,。

那這對各位來說,,不管你是屬于剛需還是改善,就是一個機會和危險并存的時刻,,

因為很多人都會在這個時候開始猶豫和著急要不要趁機賣房換房,,然后不可避免地踩坑。

要知道,,這是一個房價分化的時代,,買對房是你必須去考慮的事情。

那么,,如何才能做出正確判斷,?在握住一部分現(xiàn)金流求穩(wěn)的同時,也找到另一半確定性最強的價值標的,?

這里也給大家提供一個最簡單的思路:去找到發(fā)展更具備長期主義思維的城市,。

長期主義思維,放大了來說就是產業(yè)實力更強,,文化底蘊也更強,;

縮小了來說就是房價擁有無限上漲潛力的城市。

且這些城市,,不一定就落在一二線的省會城市,,比如蘇州,它就是一個靠自己發(fā)展到“最強地級市”的活生生的例子,。

還有一些國家重點劃入收儲去庫存的城市,,同樣是可以去進行參考的標的。

其實你當下之所以想割肉賣房也是這樣的,,你總看不見你城市和房子的價值,,不過是因為你很容易高估自己短期內下判斷的實力,卻又去忽略這座城市,、這個板塊在長期積累下所爆發(fā)出的能量,。

所以我是更建議大家,以5-10年為一個周期為標準去考慮持有一套房子,,建立新的收益曲線,,方能聚沙成塔

危險的信號:一線城市的消費,也開始斷崖式下跌了,!

拜仁2-0完勝德甲第5,,2連勝升至第2,凱恩點射,,穆勒無敵凌空斬

曼聯(lián)夏窗引援投入是利物浦的5倍,,紅軍低調簽約小基耶薩

親歷者揭露侵華日軍戰(zhàn)爭罪行 活體解剖與母子之痛

外媒爆料:北溪案嫌疑人乘烏使館汽車出逃

烏空軍F-16“首戰(zhàn)即被擊落”,到底誰干的,?

美媒曝:以色列發(fā)生大規(guī)??棺h活動,,“70萬人參與”,內塔尼亞胡表示擔憂

烏克蘭國防部長解釋:空軍司令解職與F-16墜機事件無關,,這是兩碼事

掘金官方曬威少訓練照! 總裁談簽他決定: 他是新賽季重要組成部分

更多證據來了! 菲律賓撞擊我海警船現(xiàn)場態(tài)勢圖

拜仁2-0完勝德甲第5,2連勝升至第2,,凱恩點射,,穆勒無敵凌空斬

普京又要出國了,這次更不尋常

加沙,,突然停火了

印度聲稱可建立“戰(zhàn)略平衡”, 外媒認為還存在諸多短板,,印度為國產核潛艇蒙上神秘面紗

最新:曾擺拍的他,,被免職了

就是不走尋常路!果然是印度海軍……

以色列,,徹底憤怒了

更多人質死亡,!以色列總統(tǒng)赫爾佐格,、總理內塔尼亞胡道歉

2-0! 通殺德甲, 1億超巨創(chuàng)歷史, 拜仁6連斬, 穆勒獨享第一人

騎車遛狗致他人摔傷擔主責 騎車遛狗增加危險路人受傷擔責八成

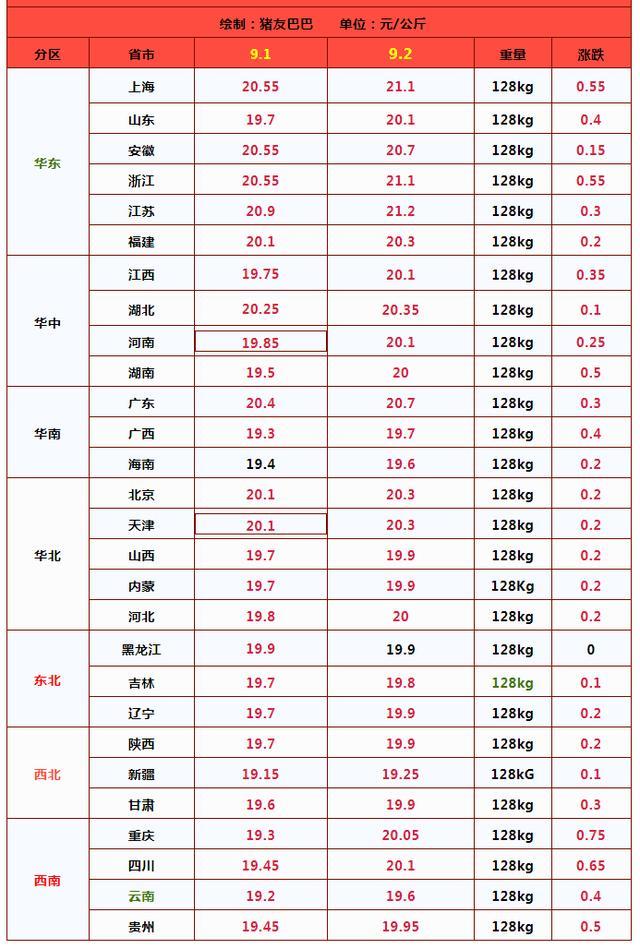

豬價“猛烈漲價”,!越漲越猛要回歸巔峰,?9月能否再創(chuàng)新高?

男子帶電瓶上樓充電還推倒勸阻大爺被拘 安全隱患引熱議

3-0!7萬人見證,,利物浦追平曼城,,曼聯(lián)慘遭吊打,82歲弗格森見證

1:1爆冷,!帕爾默破紀錄,難掩切爾西低迷,,3場1勝,,已落后曼城5分

英意日聯(lián)合研制六代機,,從概念模型到真機試飛還有多遠,?

曼聯(lián)夏窗引援投入是利物浦的5倍,,紅軍低調簽約小基耶薩

拜仁全隊拍攝更衣室合照,慶祝穆勒加冕隊史出場王 里程碑之夜

烏克蘭外長“惹禍”,,波蘭人震驚、憤怒

我國首次發(fā)布仙賓礁珊瑚礁“體檢”報告 菲方炮制言論毫無科學和事實依據

?公司發(fā)了無能和呂洞賓月餅,網友:變相罵人,?

臺軍自制潛艇首艦“海鯤”結案時間延后4年,,配套魚雷也延后

曝iPhone 17 石墨烯散熱破天荒革新

臺媒凌晨消息:柯文哲涉京華城弊案,,臺北地方法院裁定柯當庭釋放

全紅嬋被粉絲圍堵在女廁所嚇哭 理智追星引熱議

劉浩存趙今麥 雙人時尚芭莎九月電子刊,,表現(xiàn)力如何,?

親歷者揭露侵華日軍戰(zhàn)爭罪行 活體解剖與母子之痛

相關新聞

油價開始下跌!糧價、豬價也要開始下跌了 車主,、消費者迎利好

油價預計即將迎來今年第四次下調,,調整時間定于下周四午夜零時,。全國范圍內的加油站將對包括92號,、95號汽油和柴油在內的多種油品價格進行調整

2024-06-12 16:34:12油價開始下跌!糧價、豬價也要開始下跌了斷崖式離職比斷崖式分手還可怕 職場與情感的突變挑戰(zhàn)

2024-07-04 08:02:11斷崖式離職比斷崖式分手還可怕王玉雯新劇斷崖式失戀

在當下的影視領域,,探討失戀的話題頻成熱點。作品《斷崖式失戀》便聚焦于此,,由王玉雯主演,,深入挖掘情感層面的復雜性,以激烈而逼真的手法再現(xiàn)斷崖式分手之痛,,觸動人心

2024-08-08 14:34:42王玉雯新劇斷崖式失戀月入4萬到400 奢侈品柜姐白眼不見了 消費斷崖下的求生路

當前消費市場正經歷顯著變化,,不再僅僅是所謂的“消費降級”,而是一種更為劇烈的“消費斷崖”現(xiàn)象,。小易,,一位在新一線城市LV門店工作超過十年的柜姐,見證了這一變化

2024-08-25 13:40:36月入4萬到400月薪2萬,,為什么啥也買不起,? 高收入下的消費困境

2024-06-06 15:45:25月薪2萬女性45歲男性55歲開始斷崖式衰老 男性瑜伽女性擼鐵才是科學的選擇

2024-08-29 17:03:57女性45歲男性55歲開始斷崖式衰老