人保建議將新能源車學習納入駕考 應對市場變局,險企三道必答題

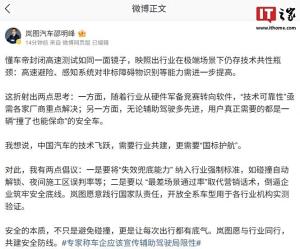

人保建議將新能源車學習納入駕考

新能源汽車的崛起已是不爭的事實。今年7月,,我國新能源汽車零售滲透率突破51.1%,,首度超越燃油車,標志著行業(yè)的一個重要轉(zhuǎn)折點,。對于保險公司,,這不僅是歷史性的跨越,也是爭奪新能源車險市場份額的新戰(zhàn)場,。當前,,盡管多家保險公司,,尤其是行業(yè)領頭羊,早已投身新能源車險領域,,力圖抓住市場先機,,但現(xiàn)狀并不樂觀:保險公司面臨虧損,消費者則抱怨投保難度大,、費用高昂,。這一僵局的背后,原因多樣,,包括新能源車獨特的電力與電子系統(tǒng)結(jié)構(gòu),、較高的營運車輛比例以及維修成本等。

面對行業(yè)劇變,,保險公司需應對三項關鍵挑戰(zhàn),。首要的是轉(zhuǎn)變觀念,加強對新能源車險的深入分析,。在綠色化,、智能化趨勢推動下,新能源汽車的普及速度迅猛,,預計到2030年市場占有率將超70%,。因此,保險公司,,特別是中小型公司,,應將新能源車險作為業(yè)務轉(zhuǎn)型的核心,而非單純沿襲傳統(tǒng)模式,,因為新能源車險的運營邏輯,、定價策略及服務需求均有別于傳統(tǒng)車險。

其次,,創(chuàng)新是破局的關鍵,。解決投保難題和高成本問題,保險公司需探索與車主共贏的新模式,。例如,,通過引入駕駛行為分析進行個性化定價,并與汽車制造商,、維修服務商合作,,建立更加透明的維修成本體系。

再者,,科技應用不可或缺,。利用大數(shù)據(jù)、人工智能等技術優(yōu)化保險服務,是新能源車險成功的關鍵,。這不僅要求精確的客戶行為分析,,還意味著隨著自動駕駛技術的演進,保險業(yè)需進一步融入智能化評估體系,。傳統(tǒng)保險機構(gòu)需加速技術革新,,以應對新能源車企憑借技術與市場資源跨界競爭的挑戰(zhàn)。

總之,,新能源車險作為未來車險領域的主導,,其健康發(fā)展對促進新能源汽車行業(yè)整體進步至關重要。我們期望,,通過上述措施,,新能源車險能早日擺脫困境,實現(xiàn)消費者與保險公司的互利共贏,,共同推動新能源汽車產(chǎn)業(yè)的繁榮發(fā)展,。

女乒摘銀,馬琳溜了,!張本美和半天5盤22局比賽,,贏了孫穎莎王藝迪 乒乓新星崛起

張本美和未來會是國乒女隊最大對手嗎?16歲天才少女崛起

諾貝爾文學獎揭曉:AI是否會成最大贏家,?

被爆與伊朗“秘密談判”以達成地區(qū)?;饏f(xié)議,美方否認

美媒:美官員透露,近幾周拜登政府愈加不信任以方涉軍事和外交計劃言論

日本梅毒病例激增 東京市政府出手 色情行業(yè)成監(jiān)管重點

拜登退出“四方會晤”,,澤連斯基“勝利計劃”峰會生變?

法防長:援烏“幻影2000”明年初交付

黎真主黨警告以色列:若繼續(xù)襲擊黎巴嫩,將加強對以打擊

美軍工復合體如何在菲操弄對華認知,?

赴黎維和多功能工兵分隊堅守戰(zhàn)位 衛(wèi)和平于硝煙彌漫間

以色列已作出關鍵決定

中國海軍“破浪”號風帆訓練艦訪問斯里蘭卡,,印媒破防了?

再見大師,,再見伊涅斯塔!足壇傳奇謝幕

美國一市長發(fā)颶風警告:留下是等死——史上最強颶風逼近佛州

定了?美以領導人討論對伊報復計劃

張本美和未來會是國乒女隊最大對手嗎,?16歲天才少女崛起

心疼!孫穎莎蹲坐角落,,身體逼近極限,,邱貽可無奈卻身不由己 國乒19年來首丟冠

英軍情五處負責人稱俄伊威脅日增,但中國“不一樣”

飯圈滲透難根治,,調(diào)整期的國乒更需要“粉絲自覺” 理性支持成關鍵

澳大利亞首發(fā)身價約為國足四倍 中國足球價值差距明顯

朝鮮切斷朝韓公路及鐵路連接,,韓軍方首度回應

拳壇新聞5則!4則有關貝特比耶夫VS比沃爾,,山雨欲來風滿樓 輕重量級巔峰對決

女乒摘銀,,馬琳溜了,!張本美和半天5盤22局比賽,贏了孫穎莎王藝迪 乒乓新星崛起

以防長稱對伊朗的打擊將會“致命,、精確且出人意料”

以總理提議將以軍“鐵劍”行動改名為“復興戰(zhàn)爭”

長沙首套房商業(yè)貸款利率降至3.15% 最低首付比統(tǒng)一15%

以色列持續(xù)擴大攻勢令多方憂慮,內(nèi)塔尼亞胡放話:將像摧毀加沙一樣摧毀黎巴嫩

美媒:內(nèi)塔尼亞胡“最后一刻”否決以防長訪美行程,,再次表明“雙方關系緊張”

警方通報租車公司惡意劃車訛人 部分嫌疑人已到案

黃圣依楊子參加再見愛人 人貌合神離的婚姻狀況多次引發(fā)猜測…

諾貝爾文學獎揭曉:AI是否會成最大贏家,?

第一批炒股賺錢的人,,已經(jīng)開始買黃金和古玩了 股市盈余激活高端消費

漫步北京胡同感受城市煙火氣 老舍筆下的秋日童話

伊朗外長敏感時刻訪問沙特,將討論地區(qū)問題并制止以色列“罪行”

相關新聞

何小鵬建議成立車企足球隊 新能源車企業(yè)踢向綠茵場,?

9月5日的18強賽首戰(zhàn)中,國足在客場遭遇了0-7的沉重失利,,對手是日本隊,。這次比賽結(jié)果迅速引發(fā)了廣泛討論,其中小鵬汽車的董事長何小鵬也在社交媒體上分享了他的看法

2024-09-06 20:33:00何小鵬建議成立車企足球隊專家建議買新能源車可以不買電池 建議“車電分離”模式

2024-09-29 17:04:21專家建議買新能源車可以不買電池清華教授建議將幼兒園納入義務教育,,促教育公平與效率并進

2024-05-27 06:12:19清華教授建議將幼兒園納入義務教育院士建議將生育力檢查納入常規(guī)體檢 助育齡女性早干預

2024-08-31 08:38:53院士建議將生育力檢查納入常規(guī)體檢李斌建議雷軍加入“換電聯(lián)盟” 共謀新能源車未來生態(tài)

2024-05-23 19:00:59李斌建議雷軍加入“換電聯(lián)盟”周鴻祎:新能源車將入無人駕駛市場,變身網(wǎng)約車賺收益

7月23日,,360集團的創(chuàng)始人兼董事長周鴻祎在社交平臺上分享了他對未來新能源汽車市場的看法,,他認為所有新能源汽車都將參與到無人駕駛網(wǎng)約車服務中

2024-07-23 16:16:59周鴻祎:新能源車將入無人駕駛市場