孩子未做肝臟活檢保險(xiǎn)公司拒賠 法院判賠10萬解難題

汪女士遇到難題,,她的女兒在北京被診斷出患有一種名為肝豆?fàn)詈俗冃缘募膊?,在申?qǐng)重疾險(xiǎn)理賠時(shí)卻遭到保險(xiǎn)公司拒絕,,原因竟是孩子未進(jìn)行保險(xiǎn)合同中提及的肝臟活檢。這讓汪女士十分困惑:難道非得讓孩子承受活檢之苦才能獲得理賠,?

2024年5月,,這個(gè)爭(zhēng)議在北京市西城區(qū)人民法院得以審理。法院了解到,,小?。ɑ┑母味?fàn)詈俗冃允且环N遺傳性銅代謝障礙病,對(duì)生命構(gòu)成較大威脅,。盡管醫(yī)院已明確診斷,,保險(xiǎn)公司卻以合同條款中的特定條件未被滿足為由拒絕賠償,特別是缺少肝臟活檢這一項(xiàng),。

汪女士與保險(xiǎn)公司之間的分歧在于,,是否執(zhí)行肝臟活檢是理賠的必要條件。汪女士一方認(rèn)為,,通過其他檢查和基因檢測(cè)已確診病情,,無需對(duì)孩子實(shí)施創(chuàng)傷性較大的活檢。而保險(xiǎn)公司則堅(jiān)稱,,未進(jìn)行活檢意味著病情不夠嚴(yán)重,,不符合重疾險(xiǎn)的賠付標(biāo)準(zhǔn)。

法院在審理后指出,,肝豆?fàn)詈俗冃缘膰?yán)重性不容忽視,,不應(yīng)僅以是否進(jìn)行了肝臟活檢作為衡量標(biāo)準(zhǔn)。法院最終支持了汪女士的訴求,,判決保險(xiǎn)公司應(yīng)按合同約定支付10萬元重疾保險(xiǎn)金,。法院強(qiáng)調(diào),保險(xiǎn)公司的賠付條件不應(yīng)超出普通人對(duì)重大疾病的常規(guī)理解,,且須對(duì)限制性條款明確告知投保人,,否則條款無效。

此外,,法院還呼吁保險(xiǎn)行業(yè)與時(shí)俱進(jìn),,隨著醫(yī)療技術(shù)的發(fā)展調(diào)整和優(yōu)化保險(xiǎn)條款,確保既能保護(hù)被保險(xiǎn)人的權(quán)益,,又能適應(yīng)現(xiàn)代醫(yī)療實(shí)踐的實(shí)際情況,。此案例提醒保險(xiǎn)公司在設(shè)計(jì)投保流程時(shí),需確保投保人充分理解所有條款,,特別是免責(zé)部分,,以維護(hù)公平合理的保險(xiǎn)環(huán)境。

凱恩首冠還穩(wěn)嗎? 拜仁各賽事3場(chǎng)不勝, 聯(lián)賽積分遭萊比錫追平

電瓶車行駛途中突發(fā)自燃現(xiàn)巨大火球 車主緊急翻滾逃生

漁民在鯊魚腹中發(fā)現(xiàn)女子遺骸

記者走進(jìn)貝魯特南郊:聞到燃燒后的刺鼻焦煳味

新一輪巴以沖突爆發(fā)一周年,,中東擔(dān)憂“全面戰(zhàn)爭(zhēng)”

以軍稱對(duì)伊朗“重大襲擊迫在眉睫”,,如果遇襲,伊朗如何報(bào)復(fù)性反擊,?

凱恩首冠還穩(wěn)嗎? 拜仁各賽事3場(chǎng)不勝, 聯(lián)賽積分遭萊比錫追平

河南一直升機(jī)墜落 駕駛員送醫(yī)救治 疑觸高壓線所致

網(wǎng)紅東北雨姐已掉粉150萬 疑似開設(shè)小號(hào)

漁民在鯊魚腹中發(fā)現(xiàn)女子遺骸

伊朗,,正在作最糟糕準(zhǔn)備

本輪巴以沖突爆發(fā)一周年,,以軍公布傷亡數(shù)據(jù)

韓國男團(tuán)3比1日本男團(tuán) 日本男團(tuán)止步亞錦賽八強(qiáng)

沖突一周年,中東距離“全面戰(zhàn)爭(zhēng)”還有多遠(yuǎn),?

“我想要能走路,,然后回家” 加沙民眾回顧巴以沖突“黑暗一年

以色列“定點(diǎn)清除”造成嚴(yán)重?fù)p失,中東一年之內(nèi)失去數(shù)十名“指揮官”

英國還是灰溜溜走了

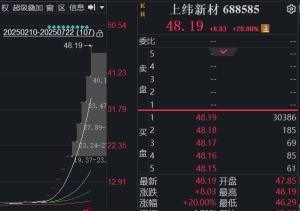

大批股民跑步入市,!“80后”“90后”依然是主力 A股開盤集體暴漲

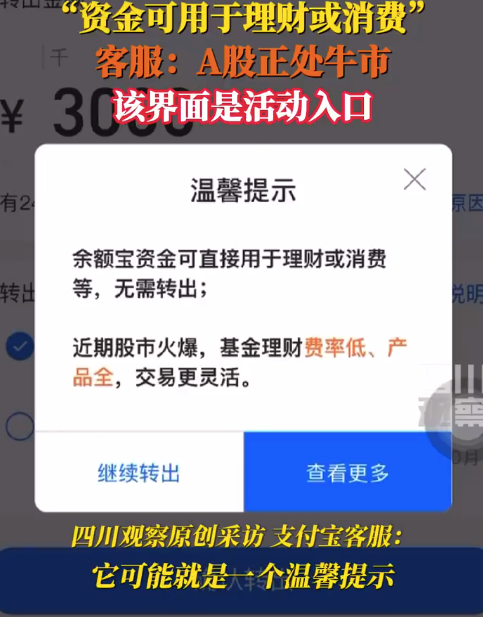

余額寶資金轉(zhuǎn)出提示股票火爆 支付寶客服對(duì)此回應(yīng):是一個(gè)溫馨提示

遠(yuǎn)程奔襲難度不小,,連鎖反應(yīng)難以控制,,世界擔(dān)心以軍空襲伊朗核設(shè)施

CBA下一個(gè)被裁的外援出爐 場(chǎng)均6分后衛(wèi)僅加盟43天 青島男籃急于換血

以媒:如果以色列同意不襲擊伊朗某些特定目標(biāo),,美國將提供補(bǔ)償

已安排215位我國公民撤出黎巴嫩

閔庚勛將11月舉行婚禮 前《認(rèn)識(shí)的哥哥》PD成新娘

抓住任期尾巴訪問非洲,拜登打的什么算盤,?

券商:市場(chǎng)或延續(xù)強(qiáng)勢(shì)震蕩上行格局,關(guān)注政策持續(xù)性與增量資金

以媒:法國外長重申對(duì)以色列實(shí)施武器禁運(yùn),,稱此舉旨在“保障以色列安全”

李大霄:今天A股行情不太正常 市場(chǎng)成交量可能會(huì)是一個(gè)階段性的頂

百萬保時(shí)捷跑車街頭行駛中疑自燃 當(dāng)?shù)鼗貞?yīng):未造成人員傷亡

俄國防部公布視頻,!俄軍用“柳葉刀”巡飛彈摧毀烏軍自行火炮

王楚欽回應(yīng)輸給14歲小將:失誤多,,坦言需減少無謂失誤

報(bào)告顯示過去一年美國對(duì)以色列軍援超179億美元

電瓶車行駛途中突發(fā)自燃現(xiàn)巨大火球 車主緊急翻滾逃生

專家稱今天的行情不太正常

韓總統(tǒng)時(shí)隔13年訪菲談及南海,,菲學(xué)者炒作“對(duì)抗中國”

相關(guān)新聞

投重疾險(xiǎn)后查出重病卻遭拒賠 保險(xiǎn)公司拒賠引爭(zhēng)議

轉(zhuǎn)自:荔枝新聞【關(guān)注,!#投重疾險(xiǎn)后查出重病卻遭拒賠#】此前,,南京的王女士和其老公黃先生都投保了一份重大疾病險(xiǎn)

2024-08-28 15:12:25投重疾險(xiǎn)后查出重病卻遭拒賠問界M7開到海灘被淹 保險(xiǎn)公司拒賠

2024-08-18 22:25:10問界M7開到海灘被淹男子患尿毒癥保險(xiǎn)公司拒賠 法律維權(quán)攻略

2024-09-13 14:18:57男子患尿毒癥保險(xiǎn)公司拒賠買車險(xiǎn)要求即時(shí)生效3小時(shí)后發(fā)生車禍 保險(xiǎn)公司拒賠引爭(zhēng)議

2024-09-15 18:51:58買車險(xiǎn)要求即時(shí)生效3小時(shí)后發(fā)生車禍男子火海救家人致殘?jiān)獗kU(xiǎn)公司拒賠 法院判賠58萬

2024-05-08 16:44:43男子火海救家人致殘?jiān)獗kU(xiǎn)公司拒賠外賣騎手溺亡保險(xiǎn)公司拒賠被駁回 法院力挺雙線保障,,最終判賠60萬元

2024-08-28 20:24:58外賣騎手溺亡保險(xiǎn)公司拒賠被駁回