A股漲勢還能持續(xù)多久,?專家發(fā)聲

上周,,三大金融監(jiān)管機(jī)構(gòu)聯(lián)合放出政策大禮包,包括央行降準(zhǔn),、降息,、降存量房貸利率,、創(chuàng)設(shè)互換便利以及回購增持再貸款工具,證監(jiān)會發(fā)布“并購六條”,、市值管理指引,、長期資本入市“行動綱領(lǐng)”。隨后,,中央政治局會議提出“要努力提振資本市場”,。

“這一系列超常規(guī)、高密度的政策組合拳操作,,對市場的點(diǎn)燃效果是毋庸置疑的,。”清華大學(xué)國家金融研究院院長,、五道口金融學(xué)院副院長田軒9月28日在2024清華五道口首席經(jīng)濟(jì)學(xué)家論壇上表示,。

9月27日,全市場超5200只個股上漲,,逾百股漲停,。滬深兩市成交額14556億,較上個交易日放量2893億,,連續(xù)3個交易日破萬億,。

A股高漲情緒還能持續(xù)多久?多位與會嘉賓認(rèn)為,,在上周一攬子支持政策“刺激”之后,,接下來要看政策預(yù)期兌現(xiàn)和實(shí)施效果如何,實(shí)體經(jīng)濟(jì)能否穩(wěn)定發(fā)展等,。

對于當(dāng)前的政策及形勢,,田軒認(rèn)為,首先是政策預(yù)期管理,,應(yīng)適時“加大并集中火力”來打破一致預(yù)期,,特別是在悲觀預(yù)期蔓延的低谷期。政策制定者不僅要關(guān)注當(dāng)前的經(jīng)濟(jì)狀況,,更要關(guān)注他們的行為如何塑造公眾的預(yù)期,,因?yàn)檫@些預(yù)期,最終將決定經(jīng)濟(jì)的走向,。

“我們可以看出,,最近國家一系列重磅動作,,是符合宏觀政策預(yù)期管理正確邏輯的。這也是近期市場反應(yīng)高漲的關(guān)鍵原因,?;仡欉^去一周的種種,對于未來宏觀政策的導(dǎo)向性指引也有所啟示,?!碧镘幷f,政策行動應(yīng)該盡可能跑在市場預(yù)期的前面,,等市場已經(jīng)形成悲觀預(yù)期時再做出反應(yīng),,往往會事倍功半。在非常時期,,非常政策的出臺應(yīng)該更“大膽”一點(diǎn),,在政策預(yù)期管理方面要有一定程度的“超預(yù)期”“突然襲擊”“先發(fā)制人”。

“貨幣政策一馬當(dāng)先,,如果財(cái)政政策不跟上去,,可能也難以持久?!敝袣W國際工商學(xué)院教授,、中國人民銀行調(diào)查統(tǒng)計(jì)司原司長盛松成表示,財(cái)政政策跟上最主要有兩點(diǎn):從中長期看,,既要投資,,也要結(jié)構(gòu)性改革。從短期來看,,要想辦法把消費(fèi)也拉上去,,消費(fèi)和投資并不矛盾,是相互促進(jìn)的,。

每一位大體老師都是家人心尖上的人,!媽媽彌留之際在她身上畫鮮花小狗和我

高空拋物致死案嫌犯判死刑后露笑容 邪惡笑容引發(fā)關(guān)注

40歲可以能不能打帶狀皰疹疫苗?

G7防長會議回應(yīng)世界兩大沖突:支持烏克蘭“入約”,,呼吁加沙地帶實(shí)現(xiàn)停火

78歲爺爺每天走2小時到醫(yī)院照顧孫子 風(fēng)雨無阻的愛

每一位大體老師都是家人心尖上的人!媽媽彌留之際在她身上畫鮮花小狗和我

加沙幸存者講述以軍空襲生死瞬間:成噸炸藥來襲 我們逃無可逃

40歲可以能不能打帶狀皰疹疫苗,?

昆明通報(bào)“臭肉事件” 運(yùn)輸存儲不當(dāng)導(dǎo)致變質(zhì)

秸稈焚燒“禁改限"背后啥原因?

紅藍(lán)大戰(zhàn)!利物浦2-1切爾西登榜首 光頭教練對決添彩

空襲胡塞武裝,美軍在全球預(yù)演什么

住所遭襲后內(nèi)塔尼亞胡誓言報(bào)復(fù),,矛頭直指黎巴嫩真主黨和伊朗

辛瓦爾之死是否代表以方“重大勝利”,?

這一次,哈馬斯重創(chuàng)以色列

大疆披露起訴五角大樓細(xì)節(jié):起訴狀長達(dá)56頁,,詳述被列為“軍工企業(yè)”不合理性

深圳水貝有人拖行李箱來買黃金 金價飆升引購買潮

俄烏戰(zhàn)場,,突然傳來一個好消息,,但也很傷感

“絕密”文件流出,,美政府調(diào)查以色列報(bào)復(fù)伊朗計(jì)劃外泄事件

哈爾濱原市長張效廉被查 涉嫌嚴(yán)重違紀(jì)違法

高?;貞?yīng)有學(xué)生虐貓后扔垃圾桶:正在處理

老飛難教,美國轉(zhuǎn)向從新手培養(yǎng)烏軍F-16飛行員

網(wǎng)傳廣西28歲老師跳樓身亡 抑郁癥奪命引發(fā)熱議

美軍出動B-2空襲也門胡塞武裝,,美媒猜測:系五角大樓全球隱秘轟炸行動的預(yù)演

河北唐山一地凌晨發(fā)生特大潮水 三十年沒見過

法方稱以軍朝聯(lián)黎部隊(duì)法國巡邏隊(duì)開火 局勢緊張升級

在加沙北部遭炸彈襲擊,,以軍一上校旅長被炸死

高空拋物致死案嫌犯判死刑后露笑容 邪惡笑容引發(fā)關(guān)注

涉以色列報(bào)復(fù)伊朗“絕密情報(bào)”泄露,美國展開調(diào)查

澤連斯基:要么擁有核武器,,要么擁有北約

中國緊急援助物資飛往黎巴嫩 醫(yī)療救助展現(xiàn)國際情誼

G7舉行防長會議,,意防長放話:G7必須像牛虻,,蜇醒全世界

美防長證實(shí):在拜登命令下授權(quán)美軍出動B-2轟炸機(jī)打擊也門胡塞武裝

小米取得NFC新專利 智能戒指或成新方向

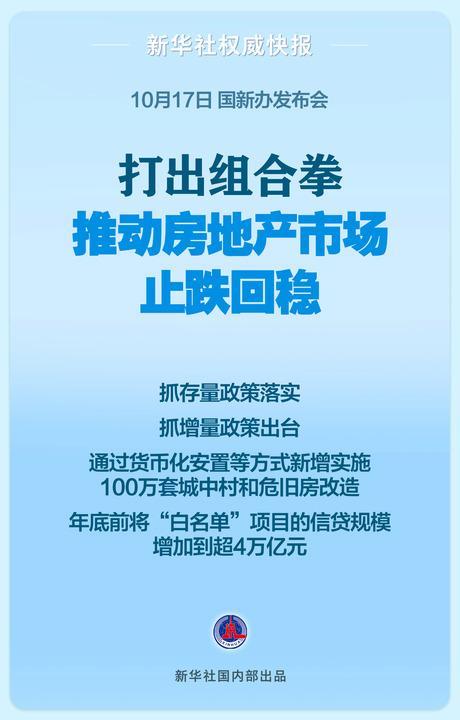

專家談五部門房地產(chǎn)政策“組合拳” 市場影響幾何,?

相關(guān)新聞

節(jié)后A股還能漲多久?專家熱議后續(xù)行情

2024-10-01 23:44:13節(jié)后A股還能漲多久A股本輪牛市會持續(xù)多久 專家觀點(diǎn)分歧大

2024-10-07 09:13:32A股本輪牛市會持續(xù)多久本輪金價漲勢還會持續(xù)多久 回調(diào)風(fēng)險加劇

2024-09-26 08:44:32本輪金價漲勢還會持續(xù)多久外媒:中國市場太便宜了 漲勢可能會持續(xù) A股強(qiáng)勢反彈引關(guān)注

2024-10-01 07:15:28外媒:中國市場太便宜了“黃金熱”還能持續(xù)多久 多方因素交織影響

2024-04-13 19:17:45“黃金熱”還能持續(xù)多久A股“牛味十足” 還能上車嗎,?專家觀點(diǎn)分歧大

2024-10-09 08:08:00A股“牛味十足”